📑 この記事の目次 ▼ 開閉

小規模企業共済とは|個人事業主の退職金制度の基本

共済制度は、中小企業基盤整備機構(中小機構)が運営する、個人事業主・小規模企業の経営者のための積立型退職金制度です。国が法律(共済制度法)で定めた共済制度で、1965年に設立されて以来、加入件数は約160万件に達しています。

制度の大きな特徴は、以下の3段階で節税効果が発揮される設計になっている点です。

📌 小規模企業共済の節税3段階

- 加入時:掛金(月1,000〜70,000円)が全額「小規模企業共済等掛金控除」として所得控除

- 積立中:予定利率1.0%で運用(2024年4月以降)、運用益は非課税

- 受取時:退職所得控除の対象となり、勤続年数(掛金納付月数)に応じて低税率化

例えば、課税所得600万円の個人事業主が月7万円(年84万円)の掛金を納付すると、所得税・住民税合わせて年間約25万円の節税効果が見込めます。20年継続すれば累計500万円規模の節税となるケースも珍しくないとされています。

個人事業主の最大の不安は「会社員のような退職金制度がないこと」。小規模企業共済は、この不安に対する国の準備した正式な回答と位置づけられており、多くの税理士が個人事業主の節税対策の第一候補として推奨する制度です。詳細は中小機構「小規模企業共済制度」で確認できます。

制度の詳細は、中小機構「小規模企業共済 制度案内(PDF)」および国税庁「小規模企業共済等掛金控除パンフレット(PDF)」で確認できます。

📝 このセクションのポイント

- 中小機構が運営する個人事業主・小規模企業経営者向け退職金制度

- 加入・積立・受取の3段階で節税効果が発揮される設計

- 月1,000〜70,000円の掛金が全額所得控除の対象

- 加入件数は全国で約160万件の実績ある制度

小規模企業共済の掛金と節税効果|全額所得控除で年最大84万円

共済制度の掛金は月額1,000円から70,000円まで、500円刻みで自由に設定できるとされています。年間最大84万円まで納付でき、その全額が「共済制度等掛金控除」として所得から差し引かれます。

| 月額掛金 | 年間掛金 | 課税所得400万円の節税額 | 課税所得800万円の節税額 |

|---|---|---|---|

| 10,000円 | 120,000円 | 約36,000円 | 約43,200円 |

| 30,000円 | 360,000円 | 約108,000円 | 約129,600円 |

| 50,000円 | 600,000円 | 約180,000円 | 約216,000円 |

| 70,000円(上限) | 840,000円 | 約252,000円 | 約302,400円 |

※ 所得税+住民税の合計概算。所得税率は超過累進税率、住民税10%で試算。実際の税額は他の所得控除や家族構成で変動するとされています。

掛金は年払い・月払いのどちらでも選択可能。前納(12か月分を前払い)すれば0.9%の割引が適用される仕組みもあります。業況が悪化した年は掛金を減額(最低1,000円まで)し、好調な年は増額する運用も認められているため、資金繰りに応じた柔軟性の高さも共済制度の強みと言えるでしょう。

📝 このセクションのポイント

- 月額1,000〜70,000円を500円単位で設定可能

- 年間最大84万円の全額が所得控除の対象

- 課税所得800万円なら年30万円以上の節税効果も期待できる

- 掛金増減・年払い・前納割引など運用は柔軟

小規模企業共済の加入資格|個人事業主・フリーランスは大半が対象

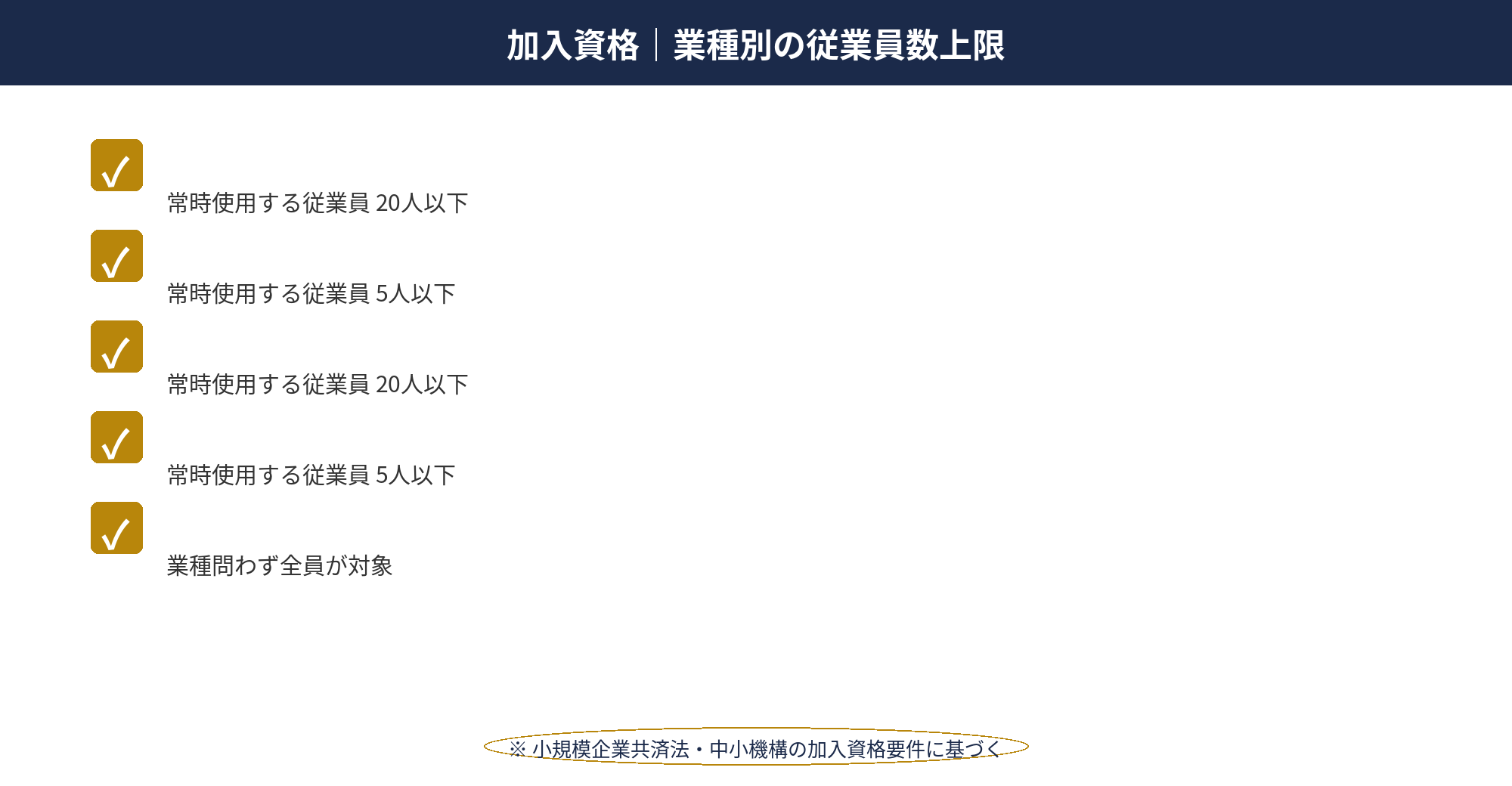

本制度の加入資格は、事業形態と業種ごとに「常時使用する従業員の数」で判定されるとされています。業種別の上限は次のとおりです。

📋 業種別の従業員数上限

- 製造業・建設業・運輸業・その他:常時使用する従業員 20人以下

- 商業・サービス業(宿泊業・娯楽業を除く):常時使用する従業員 5人以下

- 宿泊業・娯楽業:常時使用する従業員 20人以下

- 士業(弁護士法人・税理士法人等):常時使用する従業員 5人以下

個人事業主・フリーランスが単独で活動している場合、従業員数は0人のため業種にかかわらず全員が加入対象となります。アルバイトやパートを雇用している場合も、「常時使用する従業員」の定義は正社員相当の継続雇用者を指すため、短時間勤務のスタッフは原則カウントされないとされています。

一方、加入できないケースもあります。代表例は次のとおり。

- 協同組合・医療法人・学校法人・宗教法人等の役員

- 生命保険外務員

- 農事組合法人で農業経営を主としていない組合員

- 会社員としての給与所得のみの方(副業の事業所得が規模的に「事業」と認められない場合)

副業の事業所得で加入を検討する場合、税務上「事業所得」として認められる規模・継続性が必要とされており、雑所得扱いの副業では加入が難しいケースがあります。正確な判定は中小機構 本制度 加入資格で確認するか、中小機構窓口への問い合わせをおすすめします。

📝 このセクションのポイント

- 業種別に従業員5〜20人以下で加入資格

- 個人事業主・フリーランス単独なら業種問わず対象

- 協同組合・医療法人等の役員は加入対象外

- 副業の場合は事業所得として認められる規模が必要

小規模企業共済の節税シミュレーション|所得別の手残り比較

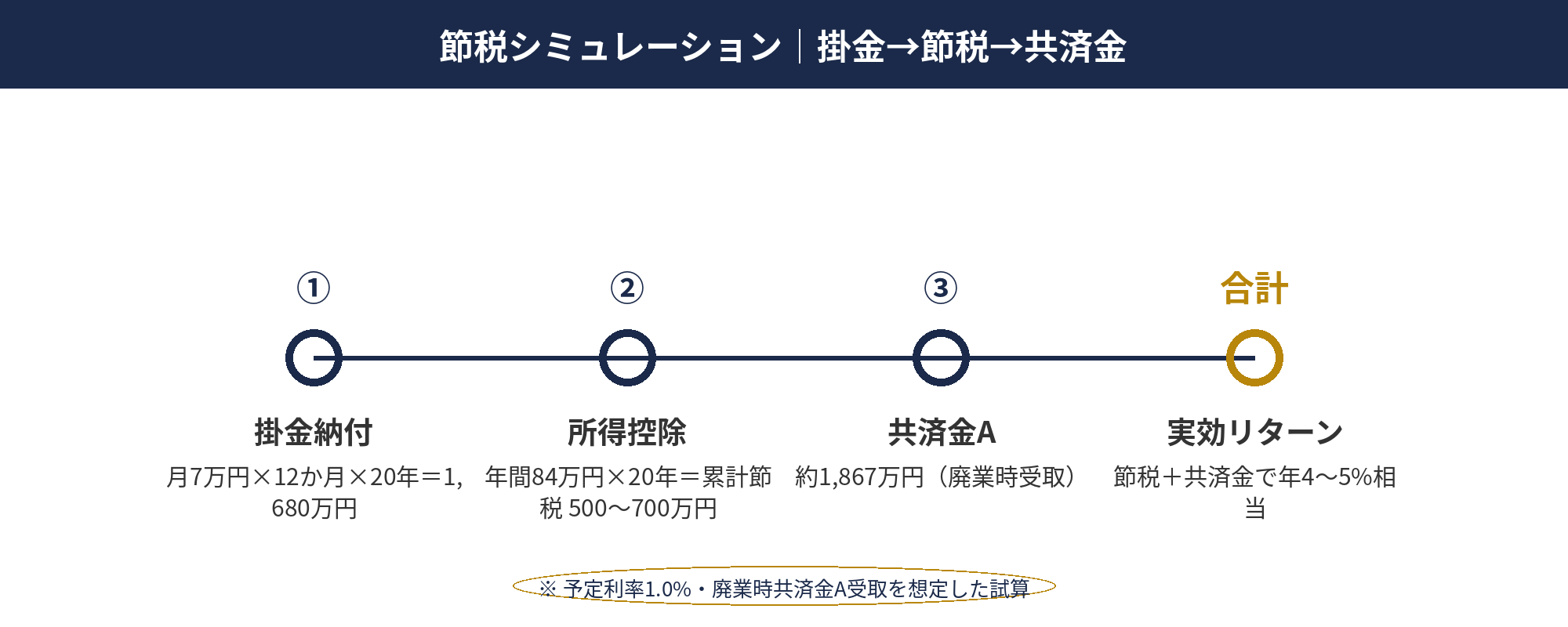

本制度で月7万円(年84万円)の掛金を20年継続したケースで、所得帯別の節税額と共済金受取額をシミュレーションします。

| 課税所得 | 年間節税額(概算) | 20年累計節税 | 共済金A(20年)概算 |

|---|---|---|---|

| 400万円 | 約252,000円 | 約504万円 | 約1,867万円 |

| 600万円 | 約252,000円 | 約504万円 | 約1,867万円 |

| 800万円 | 約302,400円 | 約604万円 | 約1,867万円 |

| 1,000万円 | 約369,600円 | 約739万円 | 約1,867万円 |

※ 所得税+住民税の合算、共済金Aは廃業・個人事業廃業時の受取金額(予定利率1.0%で試算)。実際の金額は他の所得控除や運用環境によって変動する場合があります。

注目すべきは、累計掛金1,680万円に対し、20年後の共済金Aが約1,867万円+20年累計節税500〜700万円という実質リターン。仮に課税所得800万円の個人事業主なら、「1,680万円の掛金で2,470万円(共済金+節税)が戻る」計算となり、実質的な運用利回りは年4〜5%相当とされています。この水準は民間の積立商品と比較しても遜色ない、と指摘する専門家は多いです。

詳しい個別シミュレーションは中小機構「共済金シミュレーション」、またはマネーフォワード「本制度の節税効果」でも公開されています。

📝 このセクションのポイント

- 20年継続で累計節税500〜700万円規模の効果

- 共済金Aは約1,867万円で掛金1,680万円を上回る設計

- 実質利回りは年4〜5%相当(節税含む試算)

- 課税所得が高いほど実効節税額も拡大

小規模企業共済の受取方式|一時金・分割・併用の税効果

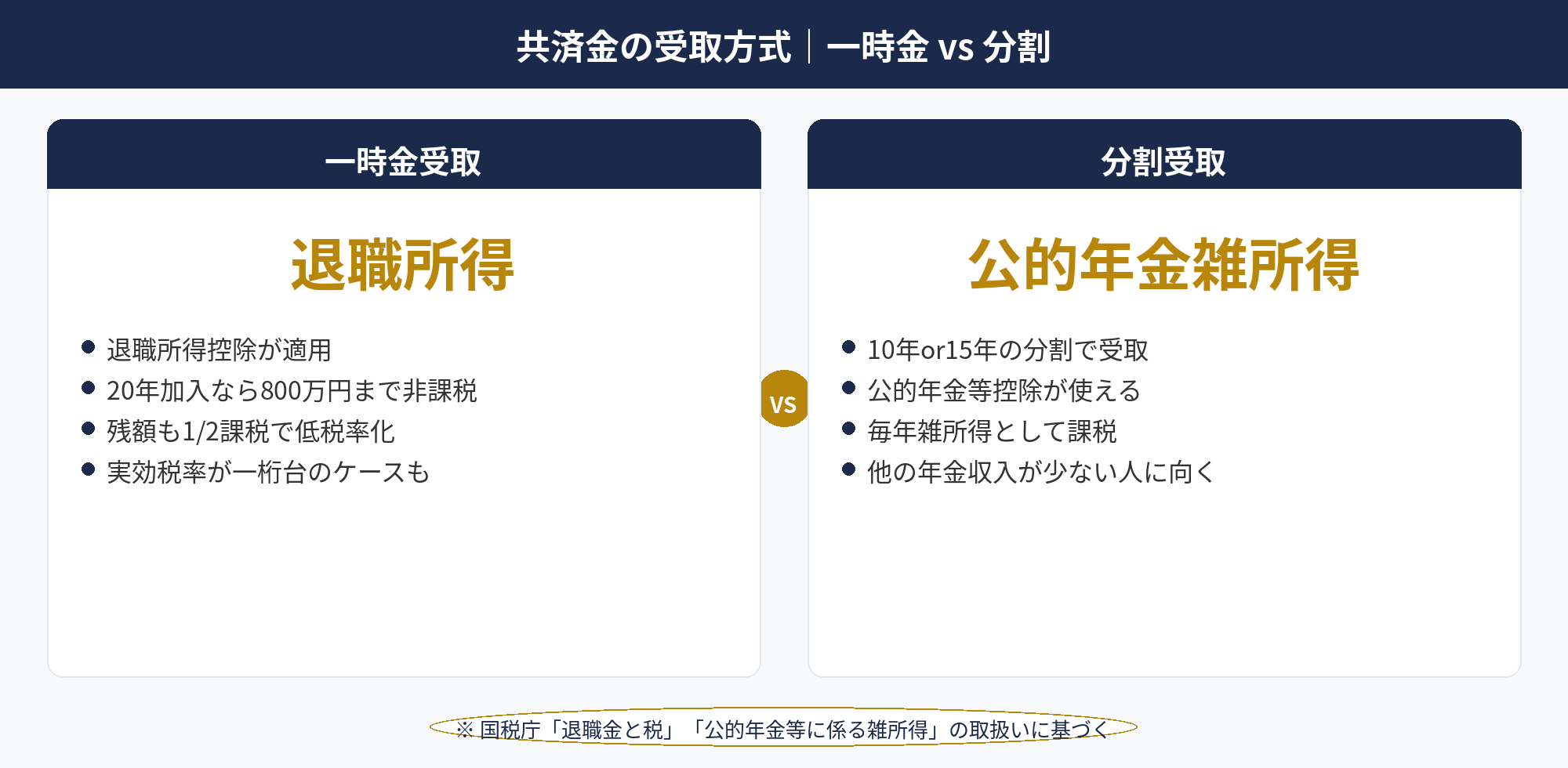

共済制度の共済金は、以下3つの方式から選択可能とされています。それぞれ税務上の扱いが異なり、受取時の手取り額に大きく影響します。

✅ 共済金の受取方式と税務区分

- 一時金受取:全額を一括で受取 → 退職所得として課税(退職所得控除+1/2課税)

- 分割受取:10年または15年で年金形式で受取 → 公的年金等の雑所得として課税

- 併用受取:一部を一時金、残りを分割 → 上記両方の扱いが適用

最大のメリットは一時金受取時の退職所得扱い。退職所得は「(収入金額 − 退職所得控除額)× 1/2」で計算されるため、所得税・住民税が大幅に軽減されます。20年加入の場合の退職所得控除は800万円(40万円×20年)。つまり共済金1,867万円のうち800万円までは完全非課税、残額も1/2課税となり、実効税率が一桁台に収まるケースも多いとされています。

分割受取は公的年金等控除が使えるため、他の公的年金収入が少ない方には有利な場合があります。ただし受取期間中は「雑所得」として毎年課税される構造のため、事業所得が併発している現役時代は税負担が重くなるケースもある点に注意が必要です。

実務では、「廃業時の一時金受取」+「余裕資金は分割受取」の併用パターンが選ばれることが多いとされています。具体的な金額設計は退職時の年齢・他の所得・健康状態などを踏まえた個別最適化が必要で、国税庁「退職金と税」の退職所得控除の計算方法を踏まえた上で税理士と相談することをおすすめします。

📝 このセクションのポイント

- 受取方式は一時金・分割・併用の3パターン

- 一時金は退職所得扱いで1/2課税+退職所得控除

- 20年加入なら800万円までは完全非課税

- 併用パターンが実務では選ばれやすい

小規模企業共済のデメリット|20年未満解約の元本割れリスク

節税効果が大きい本制度ですが、いくつかの留意点もあります。最も重要なのは解約事由と納付月数による受取額の変動です。

⚠️ 任意解約時の元本割れリスク

- 納付月数12か月未満で任意解約:解約手当金なし(掛金全額没収)

- 納付月数240か月(20年)未満で任意解約:元本割れ確定(掛金合計を下回る)

- 納付月数240か月以上で任意解約:掛金合計の約80〜120%が戻る

ただし、廃業・個人事業廃業(共済金A)、65歳以上で15年以上加入(共済金B)、個人事業主死亡(共済金A)の場合は、納付月数が短くても掛金合計を上回る共済金が受け取れる仕組みになっています。つまり「任意解約」を避ければ元本割れのリスクは回避できるとされています。

その他のデメリットや留意点として、以下が挙げられます。

- インフレリスク:予定利率1.0%のため、インフレ率がこれを上回ると実質目減りする

- 流動性の低さ:契約者貸付制度はあるが、通常の預貯金のような即時引き出しは不可

- 加入資格の変動:法人化後に従業員数が基準を超えると継続不可となるケース

- 解約時の確定申告:一時金受取時は確定申告が必要(源泉徴収ありだが精算)

これらのリスクを踏まえると、「20年継続できる見通しがあるか」が加入判断の核心と言えるでしょう。キャッシュフローに余裕がない時期は、まず月1,000円の最低掛金でスタートし、事業が軌道に乗った段階で増額する戦略が現実的です。詳しくは中小機構 本制度 解約手当金で確認できます。

📝 このセクションのポイント

- 任意解約は20年未満で元本割れ確定

- 12か月未満の任意解約は掛金全額没収

- 廃業・死亡・65歳以上退任の場合は元本割れしない

- インフレリスク・流動性低下も留意事項

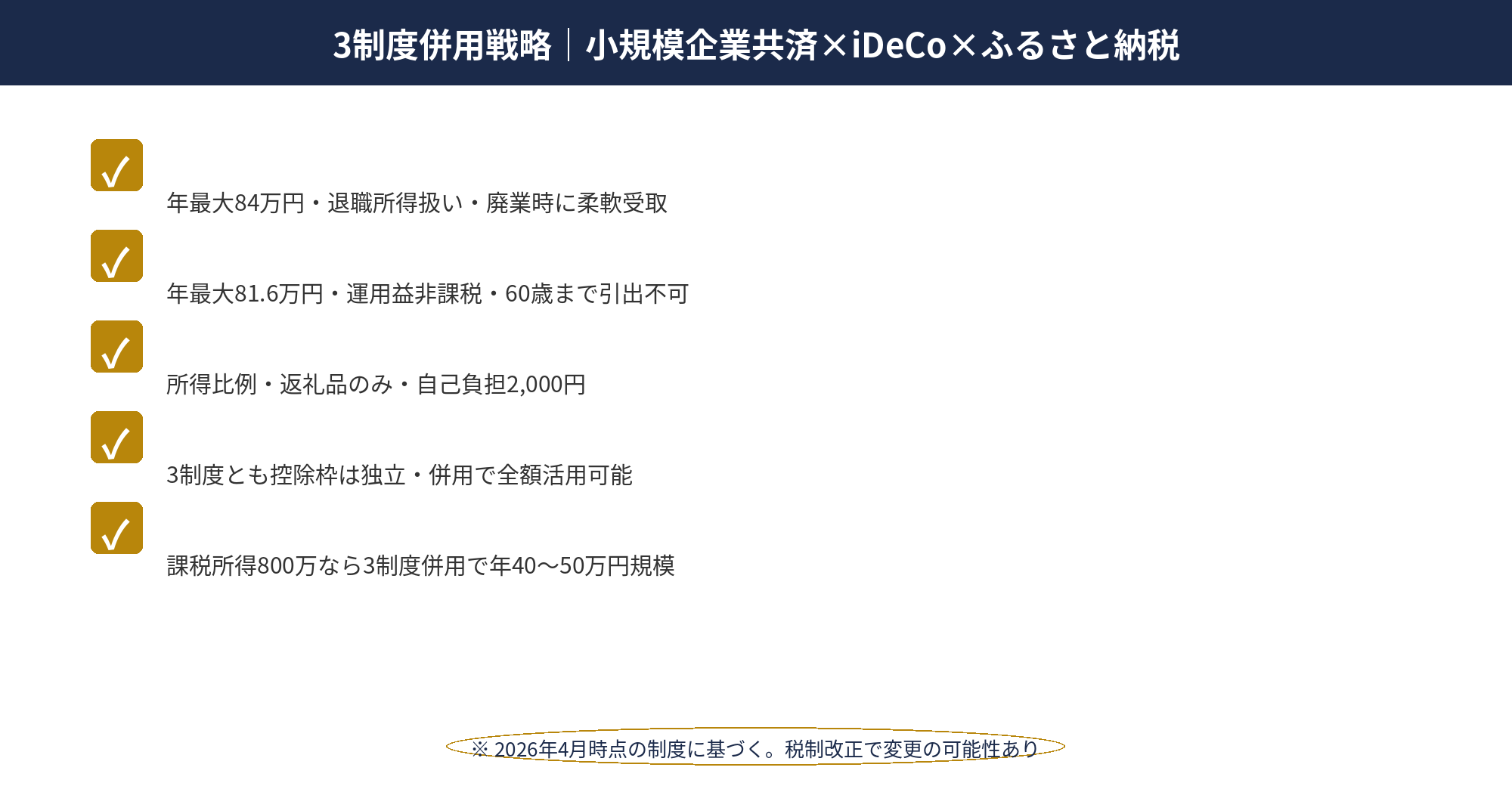

iDeCo・ふるさと納税と小規模企業共済の併用戦略

共済制度・iDeCo・ふるさと納税は、いずれも所得控除を使った節税策ですが、控除枠が完全に独立しているため併用で全額活用できる点が特徴です。

| 制度 | 控除枠(年間) | 控除区分 | 流動性 |

|---|---|---|---|

| 共済制度 | 最大84万円 | 小規模企業共済等掛金控除 | 20年未満は元本割れ |

| iDeCo(個人事業主) | 最大81.6万円 | 小規模企業共済等掛金控除 | 原則60歳まで引出不可 |

| ふるさと納税 | 所得に応じた限度額 | 寄附金控除 | 返礼品のみ(資金は戻らない) |

優先順位を決める根拠は次のとおり。

- 小規模企業共済が最優先 — 退職所得控除+1/2課税で受取時も節税効果が継続

- iDeCoは2番手 — 運用益が非課税の長所はあるが、60歳まで引き出せない

- ふるさと納税は最後 — 自己負担2,000円の「支出」で返礼品を得る仕組み

課税所得800万円・年間納税額約200万円の個人事業主なら、3制度併用で年間40〜50万円規模の節税が可能とされています。ただし小規模企業共済とiDeCoはどちらも「小規模企業共済等掛金控除」の共通枠ですが、実際には各制度の上限まで別々に全額控除可能な設計となっています。

併用の具体的な戦略や控除額の計算は個別の所得状況に依存するため、freee「個人事業主のiDeCo活用ガイド」や税理士とのシミュレーションが有効です。

📝 このセクションのポイント

- 3制度の控除枠は独立で併用可能

- 優先順位は小規模企業共済>iDeCo>ふるさと納税

- 併用で年40〜50万円規模の節税も実現可能

- 各制度の流動性・引き出し制約を踏まえた設計が重要

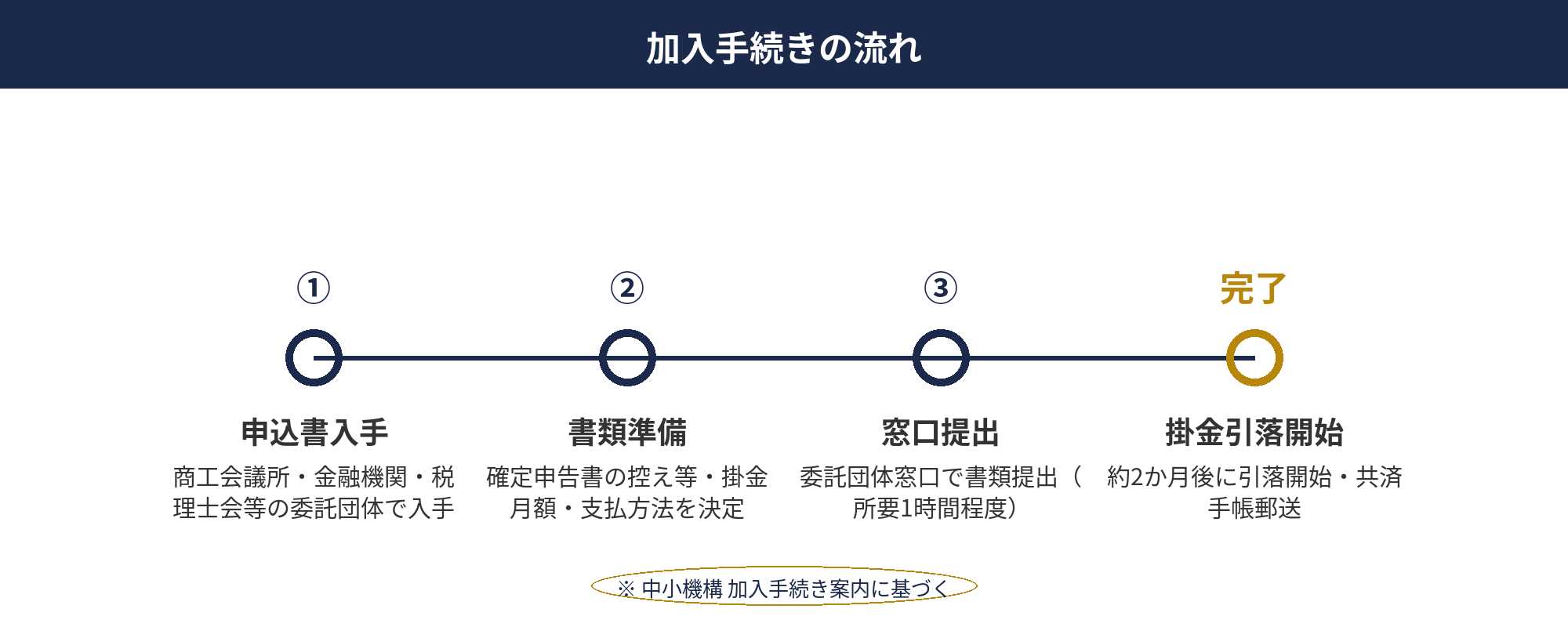

小規模企業共済の加入手続きと初年度の実務ポイント

共済制度への加入手続きは、以下のステップで完了します。

📋 加入手続きの流れ

- 中小機構の委託団体(商工会議所・金融機関・税理士会等)で申込書を入手

- 申込書・個人事業主確認書類(確定申告書控えなど)を用意

- 掛金月額(1,000〜70,000円、500円単位)を決定

- 支払方法(月払い・半年払い・年払い)を選択

- 委託団体窓口で申込書類を提出

- 約2か月後に掛金引落開始、共済手帳が郵送される

加入申込から1〜2か月で手続きが完了し、初回掛金から所得控除の対象となる点は知っておくと得です。年末ギリギリの加入でもその年の所得控除に間に合うケースがあるため、「今年の所得控除を増やしたい」というタイミングでは12月初旬までの申込をおすすめします。

初年度の実務で特に押さえておきたいのが「前納」活用です。前納とは、翌年分までの掛金を年末に一括で前払いする仕組み。本来翌年の経費となる掛金を当年の所得控除に組み込めるため、課税所得を年末調整的に圧縮する有効な手段として活用されています。

掛金月額の初期設定では、事業キャッシュフローの20%以内を目安にするのが実務の感覚。業況が悪化しても1,000円まで減額できるため「減額で調整する前提」で最初は無理のない金額を設定するのが賢明です。

加入後は確定申告で「共済制度等掛金払込証明書」(毎年11月頃に郵送)を添付することで所得控除が受けられます。会計ソフトとの連携設定も簡単で、freee・マネーフォワード・弥生のいずれも払込証明書の入力フォームが用意されています。詳細は国税庁「共済制度等掛金控除」で確認できます。

📝 このセクションのポイント

- 中小機構委託団体(商工会議所・金融機関等)で申込

- 手続きは1時間程度で完了、約2か月で掛金引落開始

- 前納制度を使えば当年の所得控除を拡大可能

- 払込証明書を確定申告書に添付して控除適用

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

小規模企業共済は、個人事業主が活用できる節税策の中で最も効果が大きい制度の一つ。月1,000〜70,000円の掛金が全額所得控除の対象となり、年間最大84万円の控除枠は国内有数の規模です。

最大のメリットは「加入時の所得控除」+「受取時の退職所得扱い」による二重の節税効果。課税所得800万円の個人事業主なら、20年継続で累計700万円規模の節税+共済金約1,867万円の受取が可能となる設計で、民間商品と比較しても遜色ない水準の実質利回りと言えるでしょう。

一方、最大のリスクは「任意解約で20年未満なら元本割れ」という流動性の低さ。キャッシュフローに余裕がない段階では月1,000円の最低掛金でスタートし、事業が安定してから増額する戦略が現実的です。iDeCo・ふるさと納税との併用で節税効果をさらに拡大できるため、個人事業主が最初に検討すべき節税制度として位置づけておきたい選択肢です。

📎 合わせて読みたい

小規模企業共済の加入タイミングを30分で整理しませんか

加入判断・掛金設定・iDeCoとの併用戦略は、所得規模と廃業予定時期で最適解が変わります。アセットサポートでは個人事業主・フリーランス向けの小規模企業共済活用を無料で相談できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。最終的な税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-24 — 初版公開