📑 この記事の目次 ▼ 開閉

個人事業主の法人化タイミング|4つの判断軸とは

個人事業主から法人化(法人成り)する判断は、税負担だけでなく社会保険・信用力・事業承継まで含めた総合判断が必要です。単純に「所得が増えたら」ではなく、以下の4軸で判断します。

- ① 売上1,000万円(消費税課税・インボイス)

- ② 利益800万円(所得税率と法人税率の逆転点)

- ③ 従業員5人以上(社会保険加入の義務化)

- ④ 事業承継・信用力向上の必要性

いずれか1つだけで判断するのではなく、複数の軸を組み合わせた総合判断が重要です。詳細な判断基準は国税庁 No.5759および所得税の手引き(PDF)を参照してください。

📝 このセクションのポイント

- 売上・利益・社保・承継の4軸

- 単一指標ではなく総合判断

- 税務以外の影響も考慮

個人事業主の法人化タイミング①売上1,000万円とインボイス

年間売上が1,000万円を超える場合、2年後から消費税の課税事業者になります。インボイス制度下では取引先が仕入税額控除を受けるために、課税事業者登録が実質必須です。

個人事業主のまま売上1,000万円を超えると、2年後から消費税課税事業者になります。法人化した場合は新設法人として2年間の免税期間をリセットできるため、節税効果が高いタイミングです。

- 資本金1,000万円未満で設立

- 設立1期目・2期目の前半は免税(※特定期間要件に注意)

- インボイス登録する場合は免税期間を使えない選択も可

詳細は国税庁 インボイス制度およびマネフォ税務コラムで確認してください。

📝 このセクションのポイント

- 新設法人は2年免税

- インボイス登録と免税は選択

- 資本金1,000万円未満要件

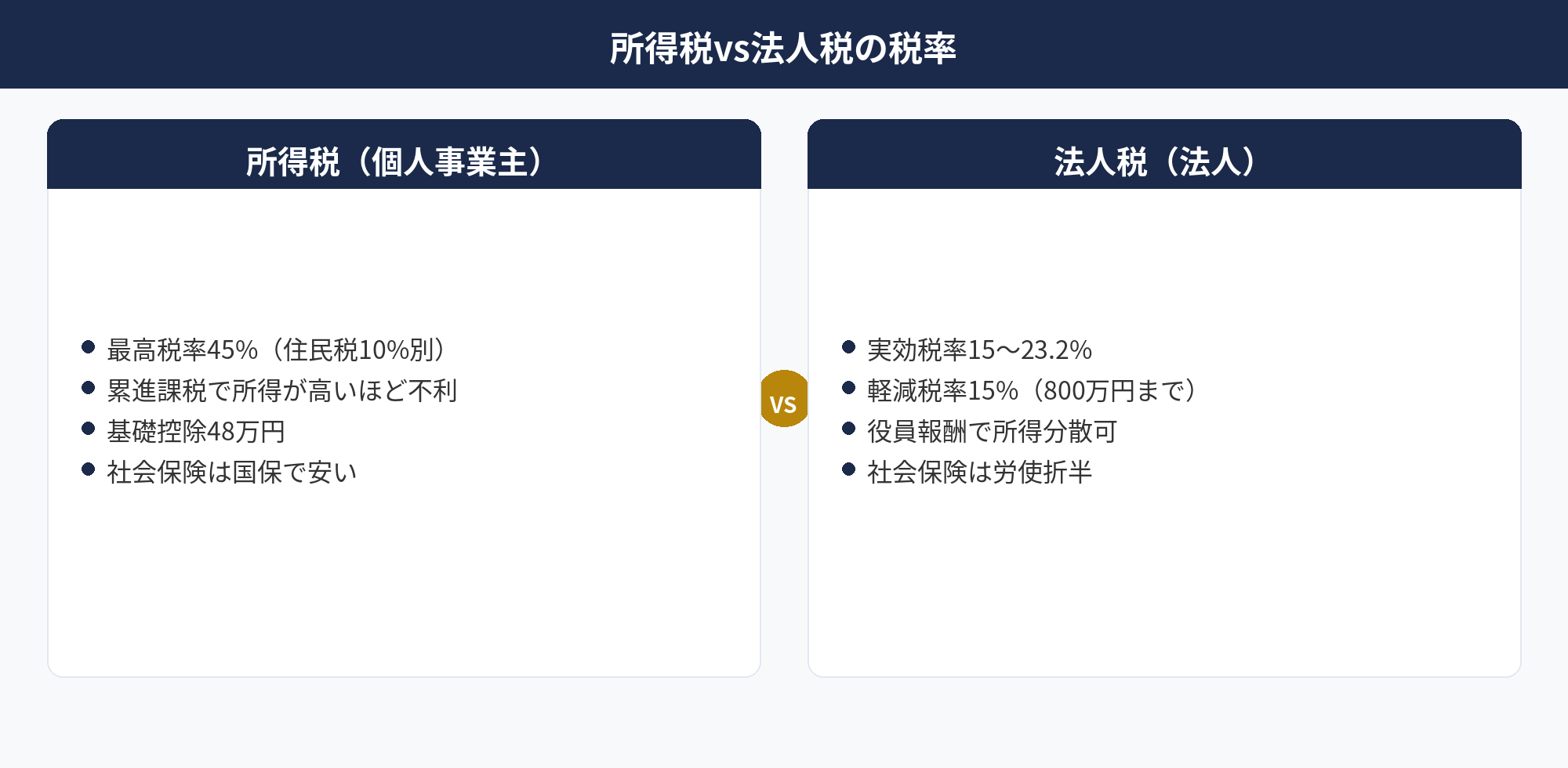

個人事業主の法人化タイミング②利益800万円の税率逆転点

所得税(個人事業主)と法人税の税率構造の違いにより、課税所得800〜900万円前後で税負担が逆転します。これが法人化を検討する最も代表的な利益水準です。

| 課税所得 | 所得税率(最高) | 法人税率(実効) |

|---|---|---|

| 〜330万円 | 10% | 15.0%(軽減) |

| 〜695万円 | 20% | 15.0% |

| 〜900万円 | 23% | 15〜23.2% |

| 〜1,800万円 | 33% | 23.2% |

| 1,800万円〜 | 40〜45% | 23.2% |

課税所得800万円以下の中小法人は15%の軽減税率(年800万円まで)が適用されるため、法人化のメリットが大きくなります。住民税・事業税も含めた実効税率は税理士ドットコムのシミュレーションで確認できます。

📝 このセクションのポイント

- 所得800〜900万円で逆転

- 軽減税率15%の活用

- 実効税率で比較

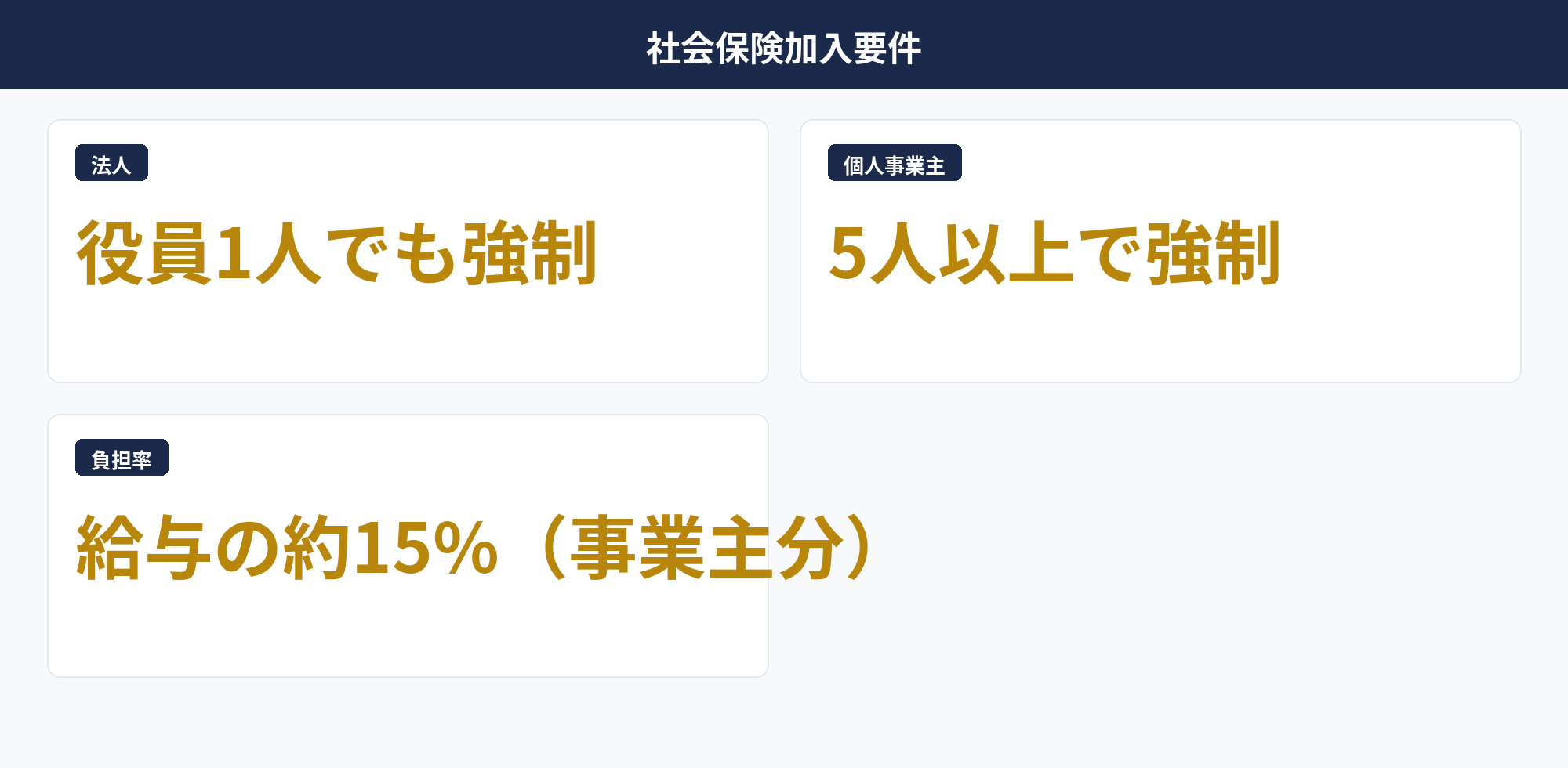

個人事業主の法人化タイミング③社会保険加入の義務化

常時使用する従業員が5人以上になると、個人事業主でも社会保険(健康保険・厚生年金)への加入が義務化されます。法人化は従業員数に関係なく強制適用です。

- 法人:強制適用(役員1人でも加入義務)

- 個人事業主:従業員5人以上で強制適用

- 5人未満:任意適用または国保・国民年金

社会保険料負担は労使折半で、事業主負担は給与の約15%です。役員報酬を設定すれば法人負担も増えますが、役員個人の厚生年金積立になるため、将来の年金額が増加します。

従業員5人以上で個人事業主のまま強制加入になる場合、法人化して社会保険を整備した方が採用面・福利厚生面で有利です。また、役員個人の将来年金も厚生年金ベースになります。

📝 このセクションのポイント

- 従業員5人以上で強制

- 法人は役員1人でも加入

- 労使折半15%の負担

個人事業主の法人化タイミングで得られる5つのメリット

法人化で得られる代表的なメリットを5つ整理します。

- ①税率の平準化:法人税15〜23.2% vs 所得税最大45%

- ②役員報酬で所得分散:家族役員への給与で税負担分散

- ③消費税2年免税:新設法人の基準期間免税

- ④赤字繰越10年:個人事業の3年から延長

- ⑤信用力向上:取引先・金融機関からの信頼度

特に①税率の平準化は所得水準が高くなるほど効果が大きくなります。利益1,500万円の個人事業主が法人化し、役員報酬800万円+法人利益700万円に分散すれば、個人の所得税率を抑えつつ法人税も軽減税率の適用が可能です。

また②役員報酬は家族(配偶者・子)を役員にすることで、合法的に所得分散できます。ただし役員報酬の損金算入には定期同額給与等の要件があるため注意が必要です(国税庁 No.5211)。

📝 このセクションのポイント

- 税率平準化・所得分散

- 新設2年消費税免税

- 赤字繰越10年・信用力

個人事業主の法人化タイミングで注意すべき4つのデメリット

法人化には以下の4つのデメリットがあります。判断時に必ず考慮してください。

- ①設立・運営コスト:登録免許税15万〜25万円+年間顧問料

- ②赤字でも法人住民税7万円:均等割は利益に関係なく発生

- ③社会保険料負担:労使折半15%の固定コスト

- ④事務作業増加:決算・申告・社保手続きが複雑化

特に②赤字でも法人住民税7万円は、売上不振期でも毎年発生する固定コストです。個人事業主なら所得がなければ住民税も発生しませんが、法人は均等割7万円(資本金1,000万円以下・従業員50人以下の場合)が必須です。

また④事務作業は個人事業の青色申告と比較して、法人税申告書・法定調書・社会保険手続きが大幅に増加します。税理士顧問契約(月額3〜5万円)が実質必須になる点も費用面でデメリットです。事務負担の詳細はfreee知恵袋を参照してください。

📝 このセクションのポイント

- 設立運営コスト

- 赤字でも住民税7万円

- 事務作業と社保負担

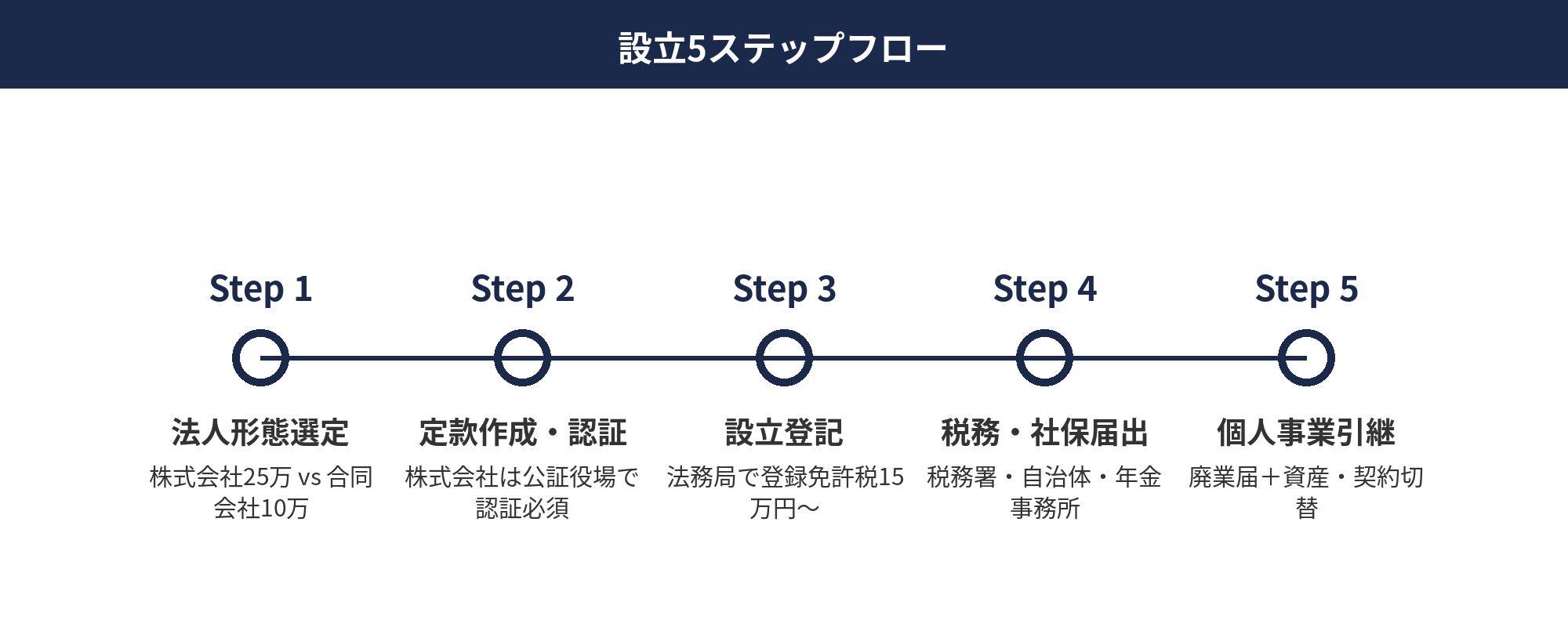

法人化実行の設立5ステップ

法人化の実行手順を5ステップで整理します。

- Step 1:法人形態の選定(株式会社 or 合同会社)→ 設立費用25万 vs 10万

- Step 2:定款作成・公証役場認証→ 株式会社は認証必須

- Step 3:法務局で設立登記→ 登録免許税15万〜

- Step 4:税務署・自治体・年金事務所へ届出→ 設立2か月以内

- Step 5:個人事業の廃業届+事業引継→ 資産・契約の切替

Step 1の法人形態は、信用力重視なら株式会社(設立約25万円)、コスト重視なら合同会社(設立約10万円)を選択します。税務・会計の扱いは両者ほぼ同じです。

Step 5の事業引継が最も複雑で、個人事業の資産・在庫・売掛金を法人に移行します。営業権(のれん)の評価や、取引先との契約名義変更、銀行口座の切替を含め、実務では3〜6か月を要します。詳細はマネフォ税務ガイドおよび国税庁 法人設立届出を参照してください。

📝 このセクションのポイント

- 株式会社25万 vs 合同会社10万

- 定款・登記・届出

- 引継に3〜6か月

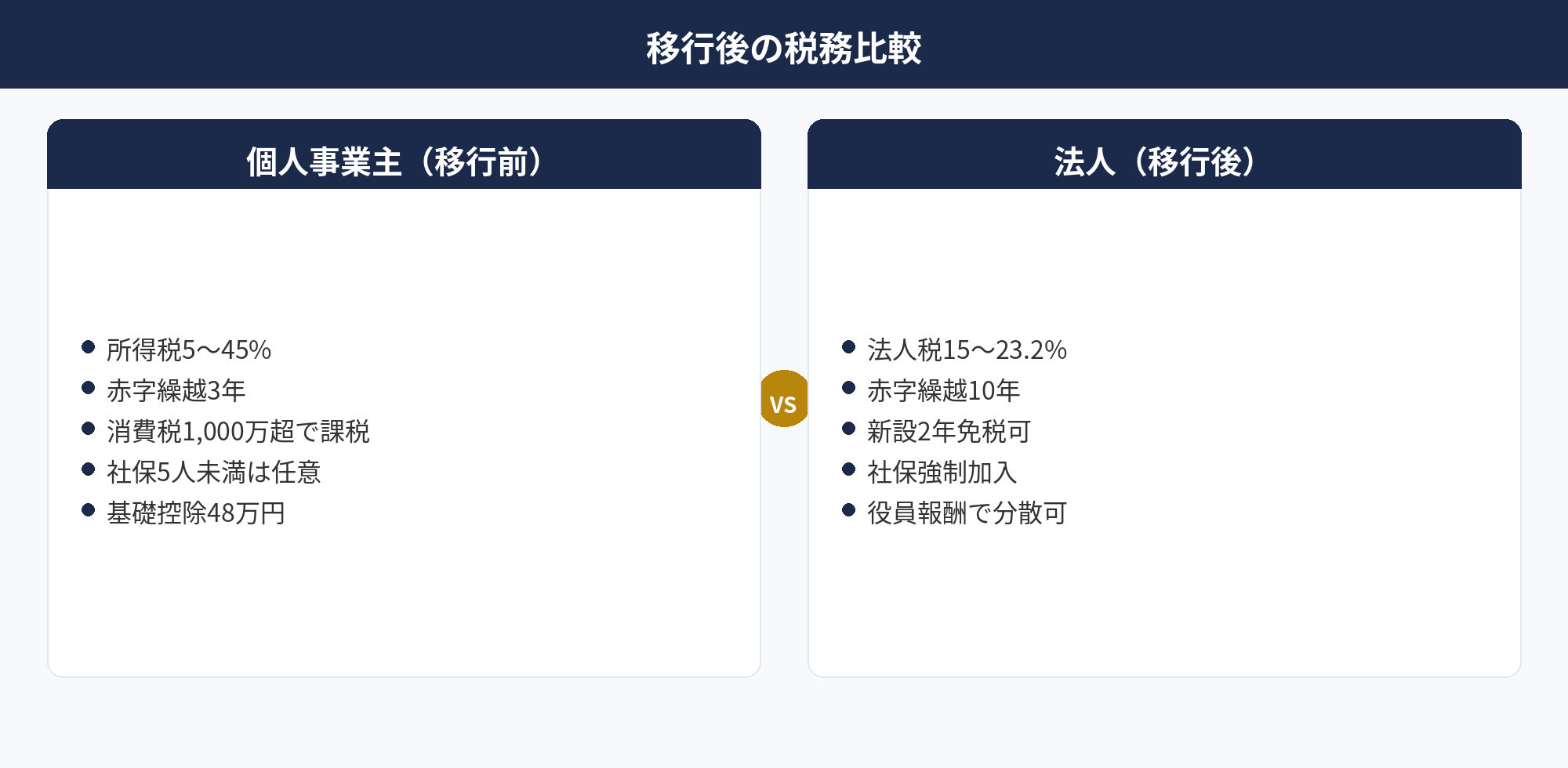

個人事業主の法人化タイミング|移行後の税務・社会保険

法人化後の税務・社会保険の主要ポイントを整理します。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 税率 | 所得税5〜45% | 法人税15〜23.2% |

| 赤字繰越 | 3年 | 10年 |

| 消費税 | 1,000万円超で課税 | 新設2年免税可 |

| 社会保険 | 5人未満は任意 | 強制加入 |

| 信用力 | 個人名義 | 法人名義で融資・取引 |

① 役員報酬は事業年度開始から3か月以内に確定、② 社会保険加入手続きは設立5日以内、③ 消費税課税事業者選択は設立1期目中に要判断、④ 個人事業の売掛金・在庫引継は簿価評価が原則。税理士との連携が必須です。

📝 このセクションのポイント

- 税率・繰越・消費税・社保

- 役員報酬は3か月以内

- 税理士連携が必須

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

個人事業主の法人化タイミングは、売上1,000万円(消費税課税・インボイス)・利益800万円(税率逆転点)・社会保険加入・事業承継の4軸で総合判断します。法人化のメリットは税率の平準化・役員報酬による所得分散・消費税2年免税・赤字繰越10年・信用力向上が挙げられますが、赤字でも法人住民税7万円が発生する点、社会保険料負担、事務作業の増加といったデメリットも含めて判断が必要です。設立は株式会社か合同会社を選択し、定款作成・登記・各種届出を経て、個人事業の廃業届と事業引継を行います。移行後は税率・赤字繰越期間・消費税・社会保険が一気に変わるため、税理士との連携と中長期的な資金計画が成功の鍵となります。

小規模企業共済の加入タイミングを30分で整理しませんか

加入判断・掛金設定・iDeCoとの併用戦略は、所得規模と廃業予定時期で最適解が変わります。アセットサポートでは個人事業主・フリーランス向けの小規模企業共済活用を無料で相談できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。最終的な税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-24 — 初版公開