📑 この記事の目次 ▼ 開閉

小規模企業共済とは?経営者個人の退職金を公的につくる制度

小規模企業共済は、独立行政法人中小企業基盤整備機構が運営する、小規模企業の経営者・役員・個人事業主のための積立退職金制度です。1965年に国の政策として創設され、2024年度末時点で約160万人が加入する、経営者向け節税スキームの定番として定着しています。概要は中小機構の公式サイトで一次情報として確認できます(中小機構:小規模企業共済 制度概要)。

小規模企業共済 節税の仕組みは、大きく2つの出口で効きます。1つ目は加入期間中の所得控除で、払い込んだ掛金の全額が「小規模企業共済等掛金控除」として所得から差し引かれます。2つ目は受け取り時の退職所得扱いで、廃業や退任によって受け取る共済金は退職所得控除と2分の1課税の対象になり、毎年の報酬として取り崩すより税負担を大きく抑えられます。所得税の取扱いは国税庁の解説(国税庁タックスアンサー No.1135 小規模企業共済等掛金控除)に整理されています。

位置づけとしては、役員退職金 完全ガイド【2026年版】(ART-046)で紹介した退職金原資の4本柱のうち、経営者個人側の備えを担うレイヤーです。法人側の損金算入を狙う経営セーフティ共済や長期平準定期保険とは役割が異なり、個人側の所得税・住民税を圧縮しながら退職金をつくる点に独自性があります。

向いているのは、役員報酬を一定水準で取っている中小企業経営者、個人事業主、士業の代表者など、個人の課税所得が一定規模以上ある層です。逆に、役員報酬がごくわずかで個人の課税所得がほとんど発生していない場合は、掛金控除のメリットが限定的になるため、無理に最大額で加入する必要はありません。自社の状況と合うかを、制度の全体像から確認していきましょう。

📝 このセクションのポイント

- 中小機構が運営する経営者個人のための公的退職金制度

- 掛金の全額所得控除と受取時の退職所得扱いで節税効果が高い

- 個人側の備えとして役員退職金や法人保険と組み合わせるのが王道

小規模企業共済の節税効果|掛金が全額所得控除になる仕組み

小規模企業共済 節税の中核は、小規模企業共済等掛金控除という所得控除の仕組みにあります。払い込んだ掛金の全額が、その年の所得から差し引かれるため、所得税と住民税の双方で負担を軽減できます。上限は月額7万円・年間84万円で、満額で加入し続けた場合の年間控除額が84万円になります。

所得控除の仕組みと課税所得別の節税額イメージ

所得控除は「課税所得」から直接差し引かれるため、節税額は個人の限界税率でおおむね決まります。年間掛金84万円をかけた場合、所得税と住民税を合わせた限界税率20%帯の方で年間約17万円、30%帯で約25万円、40%帯で約34万円程度の節税効果が見込まれるイメージです。ただし、実際の税額は他の所得控除や社会保険料の影響も受けるため、顧問税理士のシミュレーションをベースに判断することが大切です。経営者向けの解説記事としてはマネーフォワード クラウド 税金・確定申告の解説なども参考になります。

前納・一括払いを使った年度内調整

小規模企業共済は、向こう1年分までの前納と、加入月にまとめて払い込む一括払いに対応しています。たとえば、想定外に課税所得が増えた年度末に、当年分+翌年分の掛金を前納することで、当年の所得控除枠を最大化する運用が可能です。毎年の決算対策と連動させることで、事業年度ごとの所得変動を平準化しやすくなります。

共済金受取時の退職所得扱いによる出口の優遇

共済金は、受取事由が廃業・退任・老齢などの所定要件に該当する場合、一括受取なら退職所得、分割受取なら公的年金等の雑所得として課税されます。退職所得には勤続年数に応じた大きな控除枠と2分の1課税が適用されるため、受取時の実効税率を大きく抑えられるのが特徴です。退職所得の計算方法・勤続年数の考え方は国税庁「税制改正の概要」PDFが一次資料になり、役員退職金との合計で退職所得控除を使い切る設計については税理士ドットコム 退職所得の税金の解説も参考になります。

つまり、小規模企業共済は入口の所得控除と出口の退職所得扱いで二重に優遇される設計です。毎年の節税効果だけを見るのではなく、最終的にどの時期にどの金額を受け取るかを含めた長期の税金設計として見るのが本来の評価軸になります。

📝 このセクションのポイント

- 掛金は全額所得控除、年間上限84万円まで

- 限界税率20〜40%帯で年間17〜34万円程度の節税効果が目安

- 入口と出口の二重優遇で長期の税金設計に向く

小規模企業共済の加入条件|対象となる経営者と対象外のケース

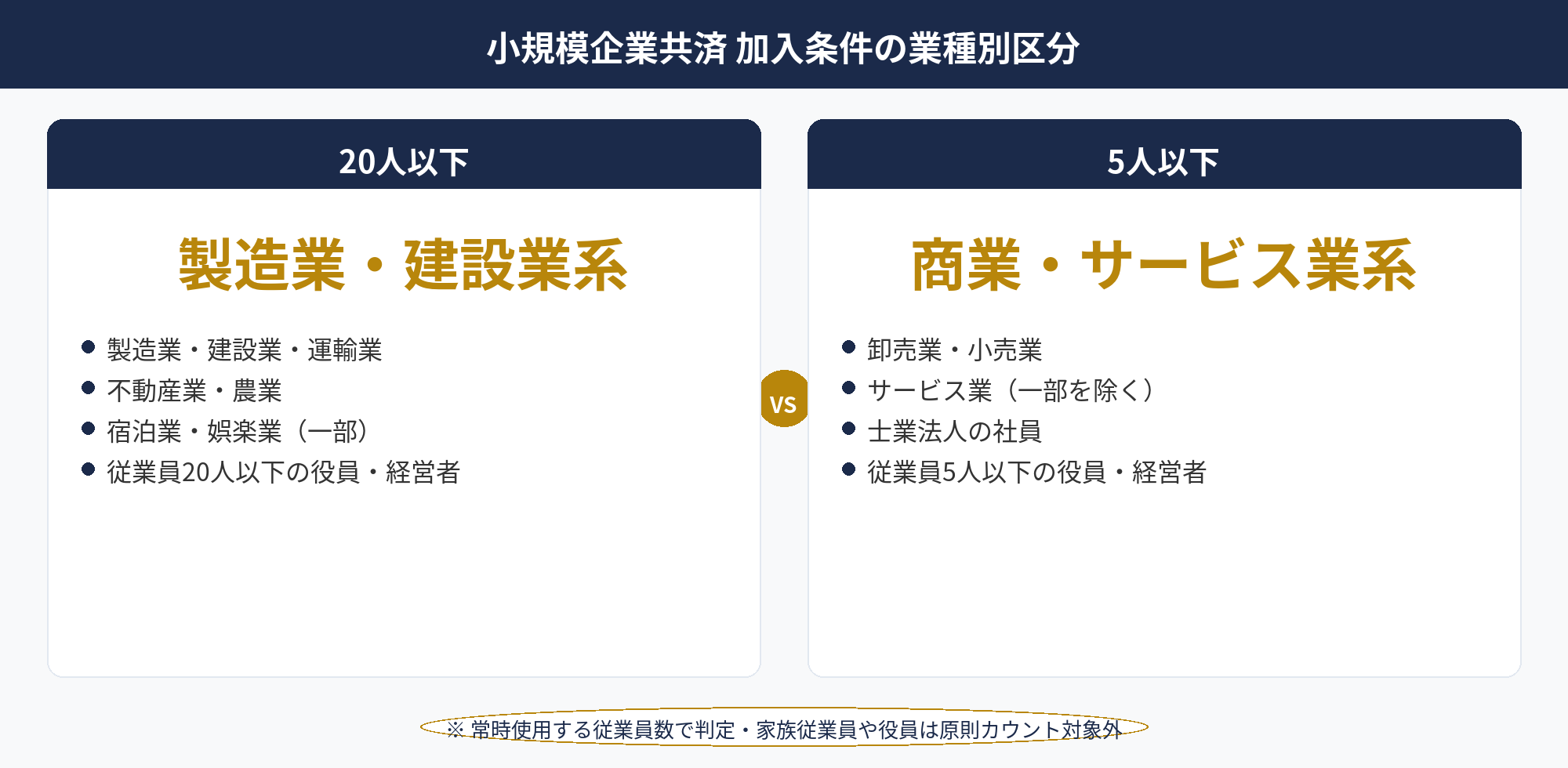

小規模企業共済 加入条件は、中小機構が業種別に定める従業員数の上限と、加入者本人の立場(経営者・役員・個人事業主など)の2軸で判定されます。代表的な区分は次のとおりです。

①製造業・建設業・運輸業・不動産業・農業など:常時使用する従業員数が20人以下の会社の役員・経営者、または個人事業主。②商業(卸売業・小売業)・サービス業:常時使用する従業員数が5人以下の会社の役員・経営者、または個人事業主。③宿泊業・娯楽業を除くサービス業:常時使用する従業員数が5人以下が基本。④弁護士法人・税理士法人などの士業法人:常時使用する従業員数が5人以下の社員。⑤農業の経営に従事する組合員等:一定の要件を満たす者。

逆に加入できない主なケースとしては、株式会社の監査役(単独での加入は不可)、従業員数が上限を超える法人の役員、配偶者等の事業専従者(個人事業主本人でない場合)、医療法人の役員(社団医療法人の一部役員など一部制限あり)などが挙げられます。また、すでに中小企業退職金共済(中退共)の被共済者となっている場合も二重加入はできません。

判定の実務的なポイントは、「常時使用する従業員」のカウント方法です。パート・アルバイトでも、一定の勤務日数・時間を満たす場合は常時使用する従業員としてカウントされます。家族従業員や役員は原則カウント対象外ですが、同族会社の使用人兼務役員は個別判断になるため、加入前に中小機構または顧問税理士に確認するのが安心です。

対象要件は中小機構:小規模企業共済 加入資格ページが一次情報です。業種判定が微妙な場合は、日本標準産業分類上の分類と実態の両面から確認しておくと、加入後のトラブルを避けやすくなります。

📝 このセクションのポイント

- 加入条件は業種別の従業員数上限と立場の2軸で判定

- 製造業等は20人以下、商業・サービス業は5人以下が基準

- 中退共との二重加入不可など、既存制度との関係にも注意

小規模企業共済と他制度の組み合わせ設計はお気軽にご相談ください

個人の所得水準・事業キャッシュフロー・既存の法人保険の状況から、四本柱のどのレイヤーを優先すべきかを無料でご提案します。

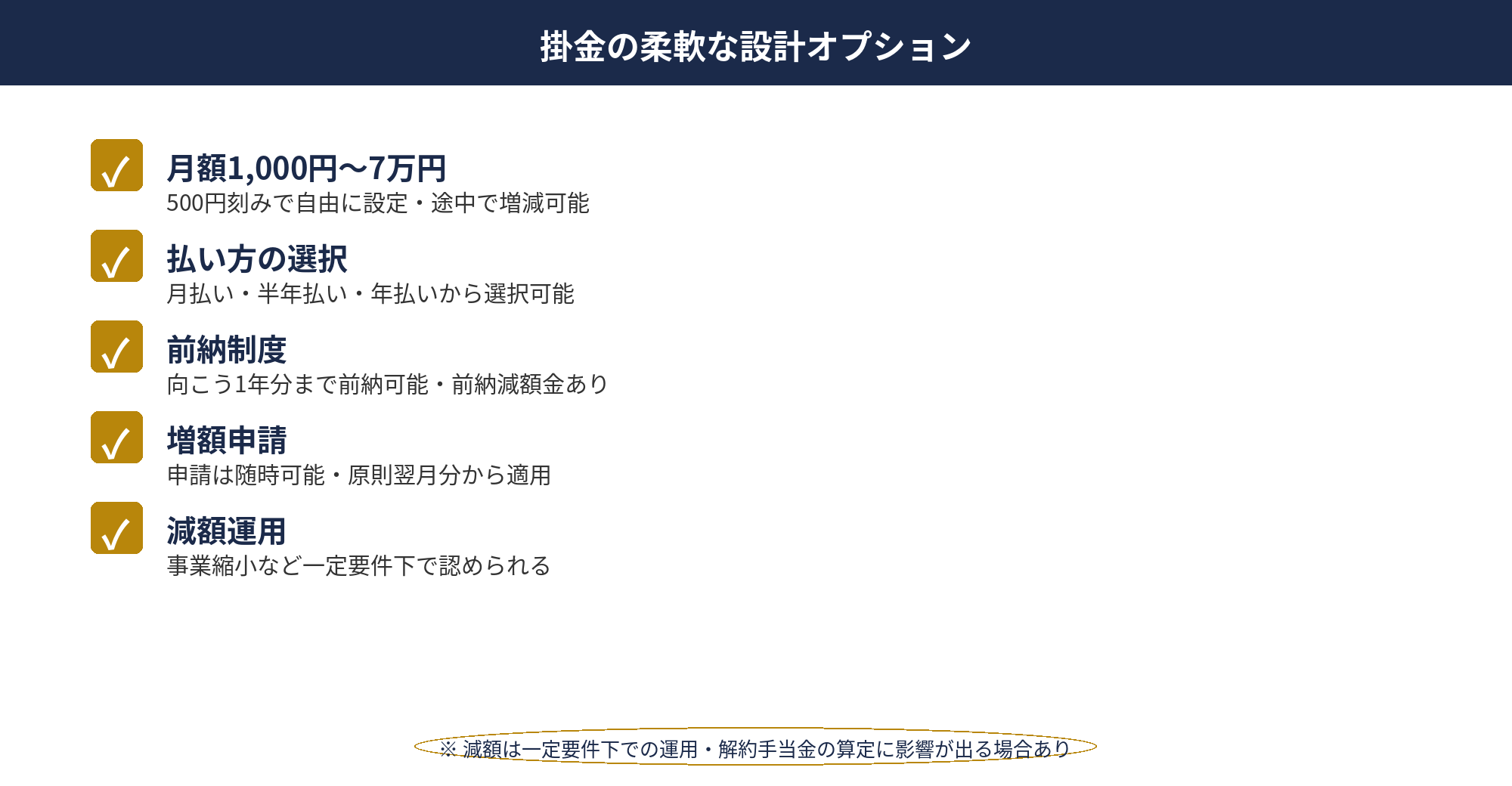

小規模企業共済の掛金の選び方と納付方法|月1,000円〜7万円の柔軟設計

掛金は月額1,000円から7万円まで500円刻みで自由に設定でき、加入後も増額・減額が可能です。年間上限は84万円、払い込みは月払い・半年払い・年払いから選べます。小規模企業共済 節税の効果を最大化したい経営者は満額で加入するケースが多い一方、事業の繁閑が激しい業種では、無理のない水準からスタートして徐々に増額する運用も現実的です。

掛金設定の考え方と増額・減額のルール

掛金設定で意識したいのは、事業キャッシュフローと個人所得のバランスです。掛金は経営者個人の銀行口座から引き落とされますが、その原資は役員報酬として受け取った後の手取りです。報酬水準と掛金の関係が崩れると、手取りが圧迫され生活資金が回らなくなるリスクがあります。一般には個人の税引前年収の5〜10%程度を目安に、当初掛金を設定する経営者が多く見られます。

増額はいつでも申請可能ですが、減額は「事業の縮小」「掛金の払い込みが困難」など一定要件の下で認められる運用となっており、無条件ではありません。減額した場合は、減額前の旧掛金に相当する部分の予定利率が据え置かれる一方、解約手当金の算定時には減額前の水準で運用されなかった期間が発生するため、結果的に受取額が目減りするケースがあります。

口座振替・前納・一括払いの選び方

納付方法は口座振替が基本で、月払い・半年払い・年払いを選べます。半年払い・年払いを選択すると、前納減額金が受け取れるため、利回り面ではやや有利です。ただし、決算対策として年末近くに一括で払い込みたい場合は、加入月の一括払いか、翌年分以降の前納を活用する形になります。

途中で掛金を変更するときの注意点

掛金変更は書面申請が必要で、原則として翌月分からの適用になります。「年末に課税所得が予想より増えたので、12月分だけ増額する」といった短期調整には向いていません。その場合は翌年分を当年中に前納することで、当年の所得控除枠を追加する運用が現実的です。

掛金設計は、短期の節税効果と長期の受取設計を両立させる作業になります。迷う場合は月3万円(年間36万円)からスタートし、事業の安定度合いに応じて翌年以降に増額するパターンが、多くの経営者にとって無理のない入り方です。

📝 このセクションのポイント

- 掛金は月1,000〜7万円、500円刻みで増減可能

- 前納・一括払いを活用すると年度内の控除枠を柔軟に調整できる

- 減額は認められるが解約手当金への影響に注意

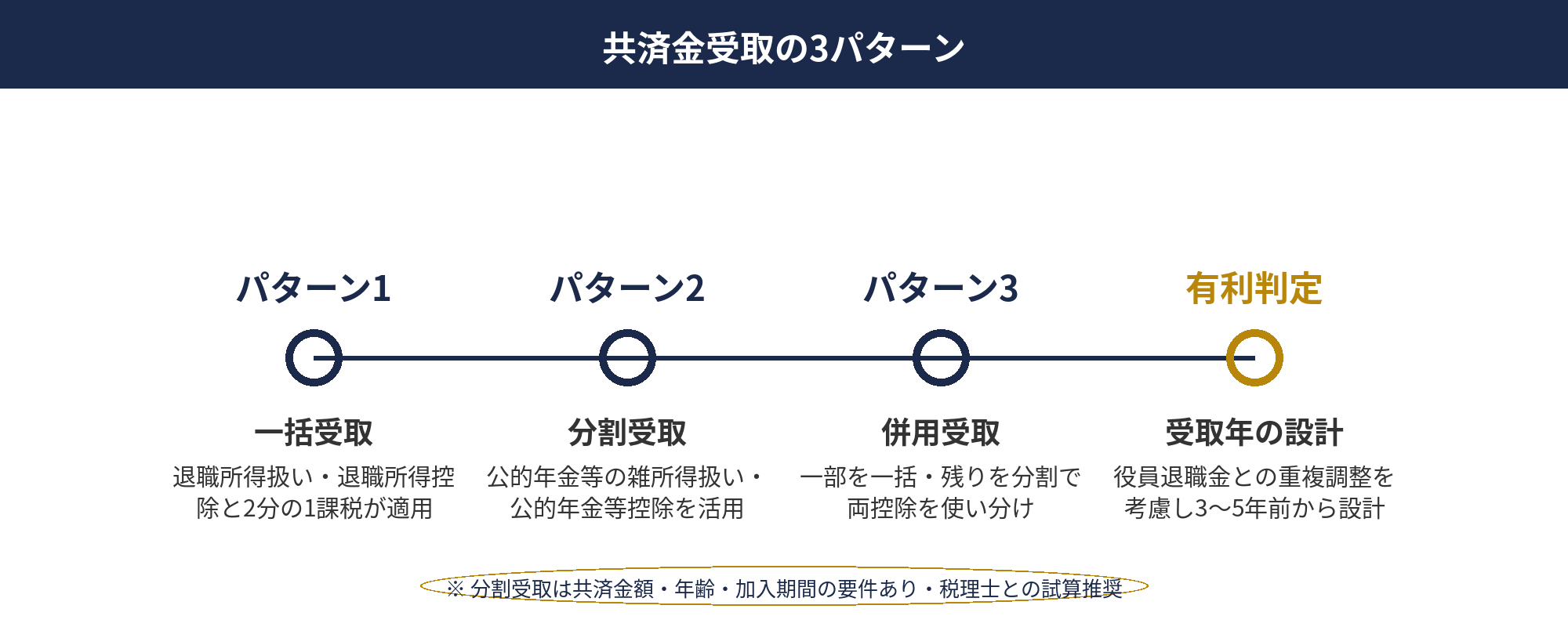

共済金(退職金)の受け取り方|一括・分割・併用の3パターン

共済金の受け取り方は、共済金等の事由(廃業、退任、老齢、死亡など)と受取方式(一括・分割・併用)の組み合わせで決まります。受取方式によって課税区分が変わり、実効税率にも大きな差が出るため、将来の資金計画と連動して選択することが大切です。

一括受取(退職所得扱い):共済金をまとめて一度に受け取る方法です。退職所得控除(勤続年数に応じた控除枠)と2分の1課税が適用されるため、税負担を抑えやすいのが強みです。役員退職金と同じ年に受け取る場合は、退職所得控除の重複調整が入るため、税理士と受取年をすり合わせる必要があります。

分割受取(公的年金等の雑所得扱い):共済金を10年または15年にわたり分割で受け取る方法です。公的年金等控除が適用されるため、他の年金収入と合算しても大きな控除枠が確保できます。分割受取には共済金額が一定額以上であること、受取時点で60歳以上かつ加入期間15年以上といった要件があります。

併用受取:共済金の一部を一括、残りを分割で受け取る方法です。退職所得控除と公的年金等控除の双方を使い分けられるため、金額規模が大きい場合に実効税率を最適化しやすくなります。

受取方法の有利判定で鍵になるのは、他の退職所得・年金収入の見込みです。特に、役員退職金とのダブル支給を予定している経営者は、勤続年数計算と退職所得控除の重複調整のルールが複雑になります。退職所得の計算は国税庁タックスアンサー No.1420 退職金を受け取ったときも併せて確認することをお勧めします。受取時点の他所得・社会保険料・扶養家族構成なども含めたシミュレーションを、退任の3〜5年前から顧問税理士と整理しておくことが望ましい進め方です。

📝 このセクションのポイント

- 受取方式は一括・分割・併用の3パターン

- 一括は退職所得、分割は公的年金等の雑所得として課税

- 役員退職金との重複調整を見越して受取年を設計する

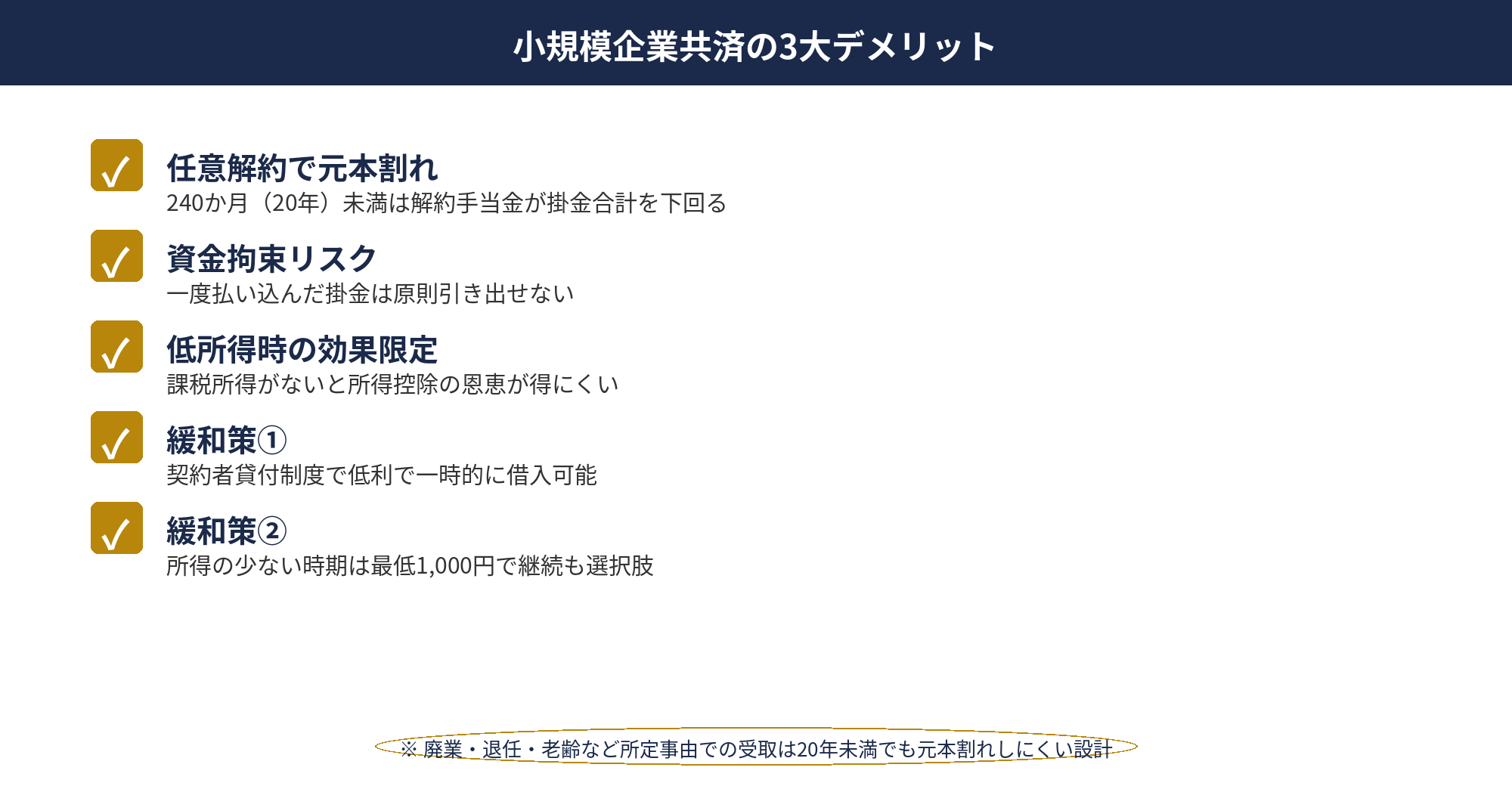

小規模企業共済のデメリットと注意点|元本割れと資金拘束

小規模企業共済 デメリットとして頻繁に挙がるのは、①任意解約時の元本割れ、②掛金の資金拘束、③所得水準が低い期間の節税効果の限界、の3点です。いずれも制度設計上の特徴を理解していれば、大半のケースで回避または軽減が可能です。

任意解約時の元本割れリスク

廃業や退任によらず、経営者都合で任意解約する場合、掛金納付月数が240か月(20年)に満たないときは解約手当金が掛金合計額を下回る設計になっています。具体的には、納付月数が12か月未満の場合は解約手当金がゼロ、84か月未満でも80〜100%の水準にとどまります。この元本割れは、個人事業主が途中で法人成りするケースや、会社を売却して別事業に移るケースで顕在化しやすく、加入時に想定しておきたい論点です。

契約者貸付制度の上手な使い方

資金拘束のデメリットを緩和するのが、契約者貸付制度です。掛金納付月数に応じて、一般貸付・緊急経営安定貸付・傷病災害時貸付など、複数の貸付メニューが用意されています。限度額は納付済み掛金の7〜9割程度が目安で、低利(年1.5%程度〜)で迅速に借入できるため、解約せずに一時的な資金繰りを乗り切る選択肢として活用しやすい仕組みです。

所得水準が低いときの節税効果の限界

所得控除は課税所得が存在しないと効きません。赤字決算の法人から役員報酬をごくわずかに取っているケースや、個人事業主でも所得がほぼゼロの時期は、控除枠を使い切れないため、小規模企業共済 節税のメリットは限定的になります。この場合は、事業が軌道に乗るまで加入を見送る、または最低掛金1,000円で加入資格を確保しておき、所得が増えた段階で増額する運用が現実的です。

共済金として受け取る場合は、廃業・退任・老齢など所定の事由に該当するため、20年未満でも元本割れは生じにくい設計になっています。つまり、経営者が退任・廃業まで掛金を払い続ける前提で加入する限り、デメリットは相当程度コントロール可能と言えます。逆に、短期的な節税目的で途中解約を前提に加入するのは、本来の制度設計から外れた使い方になるため注意が必要です。

📝 このセクションのポイント

- 任意解約は20年未満で元本割れする設計

- 契約者貸付制度で資金拘束のデメリットは緩和可能

- 課税所得が少ない期間は節税効果が出にくい点にも留意

役員退職金・他制度との組み合わせ|四本柱で経営者の備えを設計する

中小企業経営者の退職金原資は、法人側と個人側の2層構造で設計するのが王道です。法人側では役員退職金・法人生命保険・経営セーフティ共済が主役になり、個人側は小規模企業共済が中心的な役割を担います。

小規模企業共済は、①個人の所得控除効果、②共済金受取時の退職所得扱い、③中小機構運営という公的信用、の3点でバランスがよく、四本柱の中でも基礎体力的なポジションに位置づけられます。満額加入で年84万円の所得控除枠を20年使い続ければ、累計1,680万円の控除枠を確保できる計算になります。

配分の目安としては、個人所得がしっかり取れている経営者であれば、小規模企業共済を満額(月7万円)で固定しつつ、残りを法人側の原資準備にまわすという設計が多く見られます。事業の安定度が低い段階では、小規模企業共済の掛金を控えめに設定し、経営セーフティ共済のような法人側の損金算入メニューを優先するアプローチも合理的です。

さらに、役員退職金との受取タイミング調整も重要です。退職所得控除は、前年以前4年以内(確定拠出年金は19年以内)に他の退職所得を受け取っている場合、勤続年数の重複調整が入ります。役員退職金と共済金の受取年を同じにするか、数年ずらすかで、手取り額が数百万円単位で変わるケースも珍しくありません。役員退職金 完全ガイド(ART-046)と併せて、退任の3〜5年前から顧問税理士と設計を始めるのが実務の定石です。

代理店支援の視点では、経営者の個人所得と事業キャッシュフロー、既存の法人保険の状況を把握したうえで、四本柱のどのレイヤーから埋めていくかのロードマップを描くのが出発点になります。小規模企業共済は入口としてハードルが低く、代理店の初回提案ツールとして位置づけやすい商材です。

📝 このセクションのポイント

- 退職金原資は法人側と個人側の2層で設計する

- 小規模企業共済は四本柱の基礎体力レイヤー

- 役員退職金との受取年調整で手取りが変動する

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

小規模企業共済 節税の本質は、掛金の全額所得控除(年間上限84万円)と受取時の退職所得扱いという入口と出口の二重優遇にあります。月7万円満額で20年積み立てれば、累計1,680万円の所得控除枠を確保しつつ、廃業・退任時に退職所得控除と2分の1課税のメリットを受けた形で受け取れる設計です。

加入条件は業種別の従業員数上限と立場の2軸で判定され、製造業等は20人以下、商業・サービス業は5人以下が目安です。掛金は月1,000円〜7万円の範囲で柔軟に設計でき、前納・契約者貸付など運用面の選択肢も豊富です。任意解約時の元本割れや資金拘束はデメリットですが、退任・廃業まで継続する前提であれば十分にコントロール可能です。

最も重要なのは、役員退職金や法人保険・経営セーフティ共済と組み合わせた四本柱の退職金設計の中に位置づけることです。個人所得のしっかり取れる経営者は満額で固定し、法人側の原資準備と併走させる形が多くの中小企業で現実解になります。退任3〜5年前から顧問税理士と並走し、受取年の設計まで含めて最適化するのが実務の定石です。

📎 合わせて読みたい

小規模企業共済と四本柱の組み合わせ、無料で整理しませんか

個人所得の水準、事業キャッシュフロー、既存の法人保険の契約状況から、小規模企業共済・役員退職金・経営セーフティ共済・法人生命保険の四本柱をどう配分するかをご提案します。中小機構窓口・顧問税理士との連携を前提に、加入前の設計段階から無料でサポートしています。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-23 — 初版公開