KEY POINTS

この記事で押さえる主要数値

3.0前後

代表の功績倍率

裁判例の目安

1,500万円

勤続30年の退職所得控除

40万×20年+70万×10年

1/2

課税対象

控除後残額の2分の1が課税

10〜20年

原資準備期間

長期プロジェクトが前提

📑 この記事の目次 ▼ 開閉

役員退職金とは?中小企業で節税効果が大きい3つの理由

役員退職金とは、取締役・監査役などの役員が退任する際に法人が支給する退職慰労金のことです。一般従業員の退職金と似た性格を持ちますが、法人税法・所得税法ともに役員向けの独自ルールが定められており、節税実務では中小企業経営者に残された最大級の節税手段として位置づけられてきました。

節税効果が大きい理由は主に3つに整理できます。1つ目は法人側の損金算入です。適正額の範囲であれば、支給した役員退職金は全額が損金算入されるため、支給年度の課税所得を大きく圧縮できます。利益が厚い年度に合わせて支給することで、法人節税の全体設計の中でも出口での効果が際立ちます。

2つ目は個人側の退職所得控除です。退職所得には勤続年数に応じた大きな控除枠が設けられており、勤続30年であれば1,500万円、勤続40年であれば2,200万円が課税所得から差し引かれます。同じ金額を役員報酬として毎年受け取る場合と比べ、個人の所得税・住民税の累進負担が大幅に軽くなる設計です。

3つ目が2分の1課税です。退職所得控除を差し引いた後の金額は、さらに2分の1を課税対象として所得税・住民税を計算します。つまり、控除後の残額が仮に2,000万円であっても、1,000万円に対してしか累進課税が適用されない仕組みです。これにより、1回限りの高額支給でも実効税率を抑えやすくなります。

もちろん、すべての役員について無制限に使える制度ではありません。適正額を超えた支給は損金不算入となり、2分の1課税の対象外になる類型(短期在任役員など)もあります。まずは節税効果の源泉となる3つの優遇の重なりを理解し、その上で制度の制約に目を向けていきましょう。

📝 このセクションのポイント

- 役員退職金は法人・個人の双方に優遇が重なる節税手段

- 損金算入・退職所得控除・2分の1課税の3重構造が強み

- 適正額と支給要件を守ることが前提条件

役員退職金の計算方法|功績倍率法と3つの算定式

役員退職金の適正額は、社会通念上相当と認められる金額であることが法人税法で求められます。実務では複数の算定式を組み合わせて根拠を揃え、株主総会で決議した金額を損金算入する流れが一般的です。ここでは中心的に使われる3つの算定式を整理します。

功績倍率法の仕組みと目安倍率

功績倍率法は、最も広く使われている算定式で、以下のように計算します。

「退職直前の報酬月額 × 勤続年数 × 功績倍率」

功績倍率の水準は、役位と職責に応じて設定するのが実務の定番です。過去の裁判例や国税不服審判所の事例では、代表取締役で概ね3.0前後、専務取締役で2.5前後、常務取締役で2.0前後、平取締役で1.5前後、監査役で1.0前後が目安として引用されてきました。ただし業種や規模で妥当水準は変わるため、「一律3.0なら安心」という単純な話ではありません。

最終報酬月額方式の使い方

最終報酬月額方式は、功績倍率法の1バリエーションに近い考え方で、退職直前の役員報酬月額をベースに支給額を決める方法です。在任期間の多くで実態に即した報酬を取っていた場合に説明しやすい一方、退職直前だけ報酬を引き上げるような運用はかえって調査対象になりやすい点に注意が必要です。業績連動で報酬が変動していた役員は、直前数年の平均を別途算出して併用することが多くなります。

1年当たり平均額方式とその他の補助算定

1年当たり平均額方式は、同業・同規模の法人における「1年当たりの役員退職金平均額」に勤続年数を乗じて算定する方法です。功績倍率法が使いにくい業績変動の激しいケース(創業期の低報酬が長く続いたなど)で、補助根拠として併用されます。さらに、中小企業庁や金融機関が公表する役員退職金の統計値、証券・保険業界のレポートなど、複数の外部指標で算定結果を突き合わせるのが税務調査対策としての王道です。

最終的な支給額は、これらの算定式をベースに株主総会議事録と退職金規程で裏付ける必要があります。規程と算定式の整合性が取れていれば、仮に税務調査で指摘があっても「規程に基づく計算」として説明しやすくなります。逆に、規程が未整備のまま場当たり的に金額を決めると、過大役員退職金として損金不算入となるリスクが一気に上がります。

📝 このセクションのポイント

- 功績倍率法は「月額×勤続年数×倍率」の基本式

- 代表取締役の功績倍率は概ね3.0前後が目安

- 規程と議事録・複数算定式の突き合わせが適正額の根拠

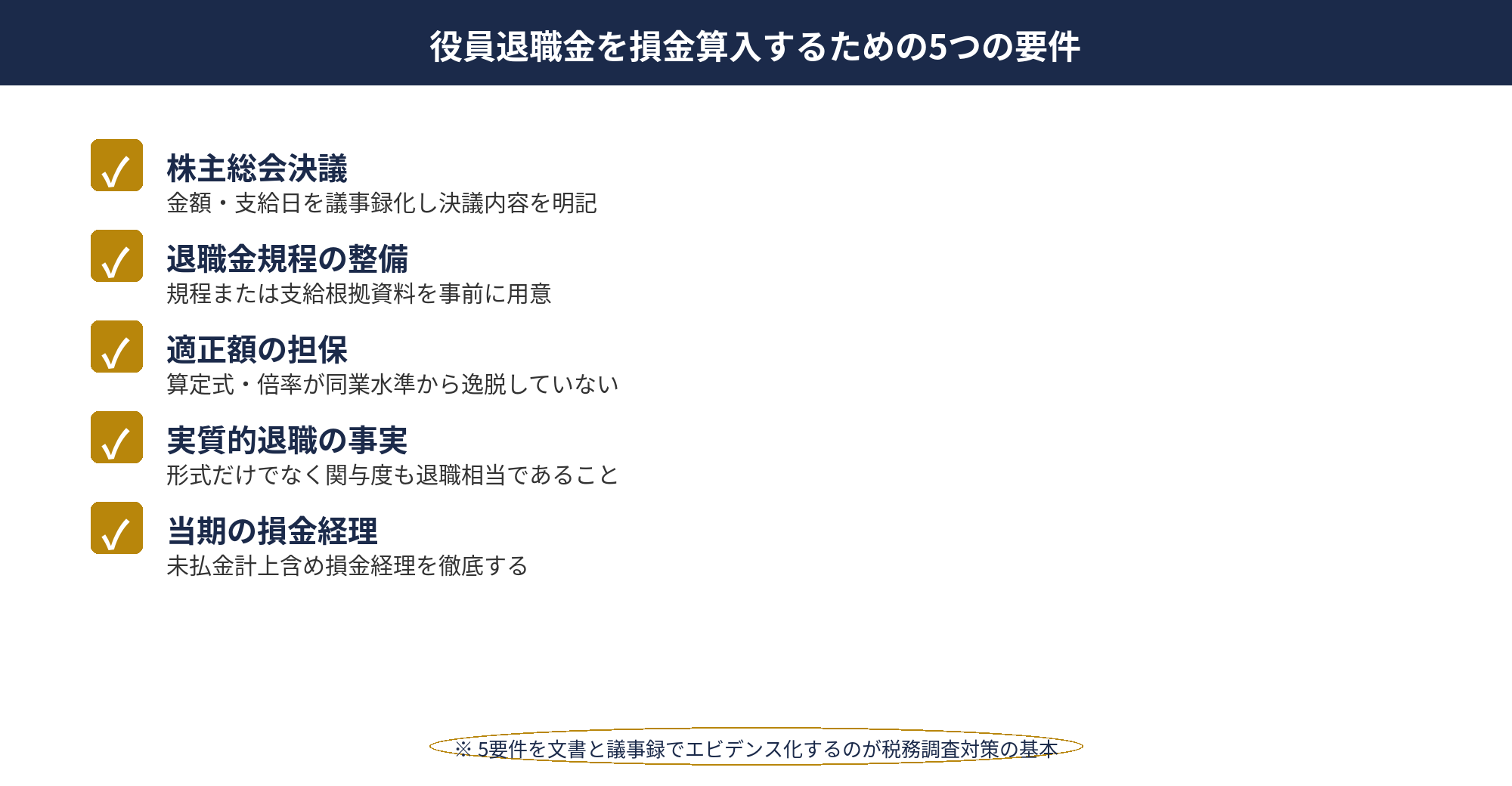

役員退職金を損金算入するための5つの要件

役員退職金を全額損金算入するためには、法人税法第34条および関連通達の要件を満たす必要があります。実務的に注目すべきは、以下の5点です。

①適正額の範囲内であること:前節の功績倍率法などで算定した水準を超えないこと。過大部分は損金不算入となります。②株主総会決議があること:支給時期・支給額・支給方法を定款または株主総会で決議する必要があります。取締役会のみの決議では法的効力が不十分なケースがあります。③退職の事実があること:形式的な退任届だけでは足りず、実態として経営から退いていることが求められます。分掌変更(代表取締役→会長など)による打切り支給は、実質的な退職と評価できる範囲に限って認められます。

④支給時期が適正であること:退職日から合理的な期間内に支給されていること。何年も遅れて支給すると、未払金計上でも損金算入が争点になるケースがあります。⑤算定根拠の証憑が揃っていること:退職金規程、株主総会議事録、功績倍率の根拠資料、同業他社との比較資料など、第三者が見て再現できる算定プロセスを残すのが基本です。

5要件のうち実務で落とし穴になりやすいのが①適正額と③退職の事実です。特に③については、分掌変更による打切り支給が争点になる事案が近年でも多く、役員報酬が退職前の50%以下に減額されていること、代表権を持たず主要な意思決定から外れていることなどが、実質的退職と評価されるための典型要件として整理されています。

また、同族会社の場合は「同族関係者への利益供与」と見なされないよう、親族役員の退職金水準を一般役員の基準と揃えておくことも重要です。親族役員だけが突出した退職金を受け取っている場合、過大役員退職金として損金不算入となるリスクが一段と高まります。

📝 このセクションのポイント

- 適正額・株主総会決議・退職の事実・支給時期・証憑の5要件

- 分掌変更時は報酬50%以下など実質的退職の要件を満たすこと

- 同族会社は親族役員の水準を一般役員と揃える

役員退職金の適正額と支給スケジュールを一緒に整理しませんか

功績倍率の設定・退職金規程の見直し・同業水準との突き合わせなど、適正額の根拠づくりには時間がかかります。アセットサポートでは800社超の支援実績をもとに、自社の体制に合わせた整理を無料でサポートしています。

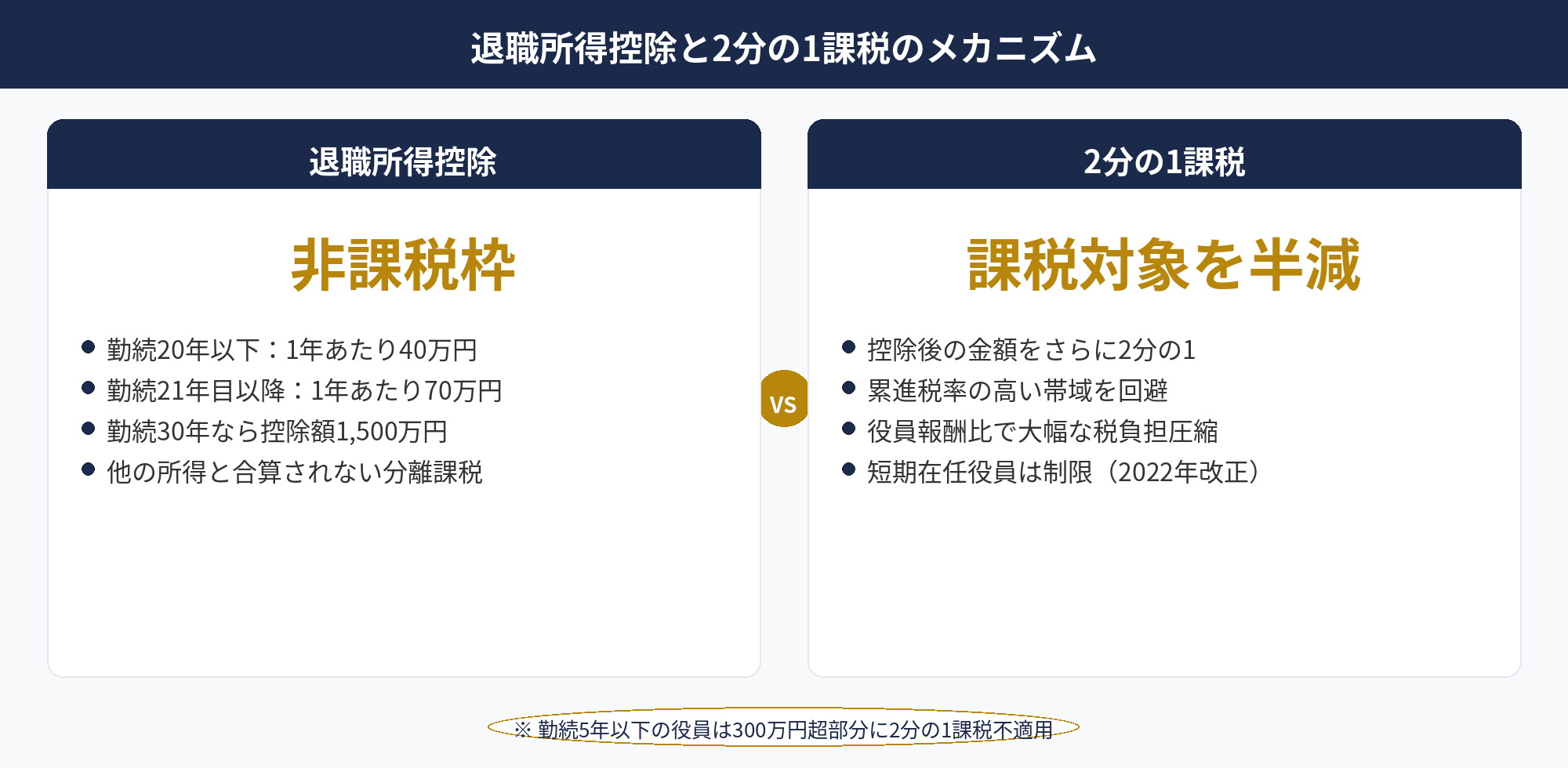

退職所得控除と2分の1課税|個人側の節税メカニズム

退職所得は所得税法上、他の所得と区分して計算される分離課税です。計算の骨格は、「(退職金 - 退職所得控除)× 1/2」に所得税・住民税の累進税率を適用する、というシンプルな構造になっています。

退職所得控除は、勤続年数によって次のように計算します。勤続20年以下の期間は1年あたり40万円、勤続21年目以降の期間は1年あたり70万円で、80万円に満たない場合は80万円が最低額として保証されます。例えば勤続30年の役員であれば、「40万円×20年+70万円×10年=1,500万円」の控除枠が使える計算です。

この1,500万円を差し引いた後の金額に2分の1課税が適用されます。勤続30年で3,000万円の退職金を受け取った場合、課税対象額は「(3,000万円-1,500万円)×1/2=750万円」となり、この750万円に所得税・住民税の累進税率がかかります。同じ3,000万円を役員報酬として分散受給した場合と比べても、累進税率の峰を大きく外して課税される設計です。

注意したいのは、勤続5年以下の役員に対する扱いです。2022年度以降、勤続年数5年以下の役員等が受け取る退職金のうち300万円を超える部分には2分の1課税が適用されないルールが導入されました。中途で外部から招聘した役員や、短期間で退任する役員については、退職所得控除は適用されるものの、課税対象額が倍になる点に注意が必要です。2026年度税制改正の動向とも重なる論点なので、制度の詳細は国税庁の最新資料で確認しておきましょう。

また、同じ年に複数の退職金を受け取る場合や、過去4年以内に他の退職金を受給していた場合は、退職所得控除の調整計算が必要になります。個人事業主が法人成りした後に小規模企業共済を解約して受給する場合、法人の役員退職金と共済の解約手当金の両方を退職所得として扱うため、勤続年数の重複期間の控除が一部減額される仕組みです。

📝 このセクションのポイント

- 勤続20年以下は40万円/年、21年目以降は70万円/年の控除

- 退職所得控除後の残額は2分の1が課税対象

- 勤続5年以下の役員は300万円超に2分の1課税が適用されない

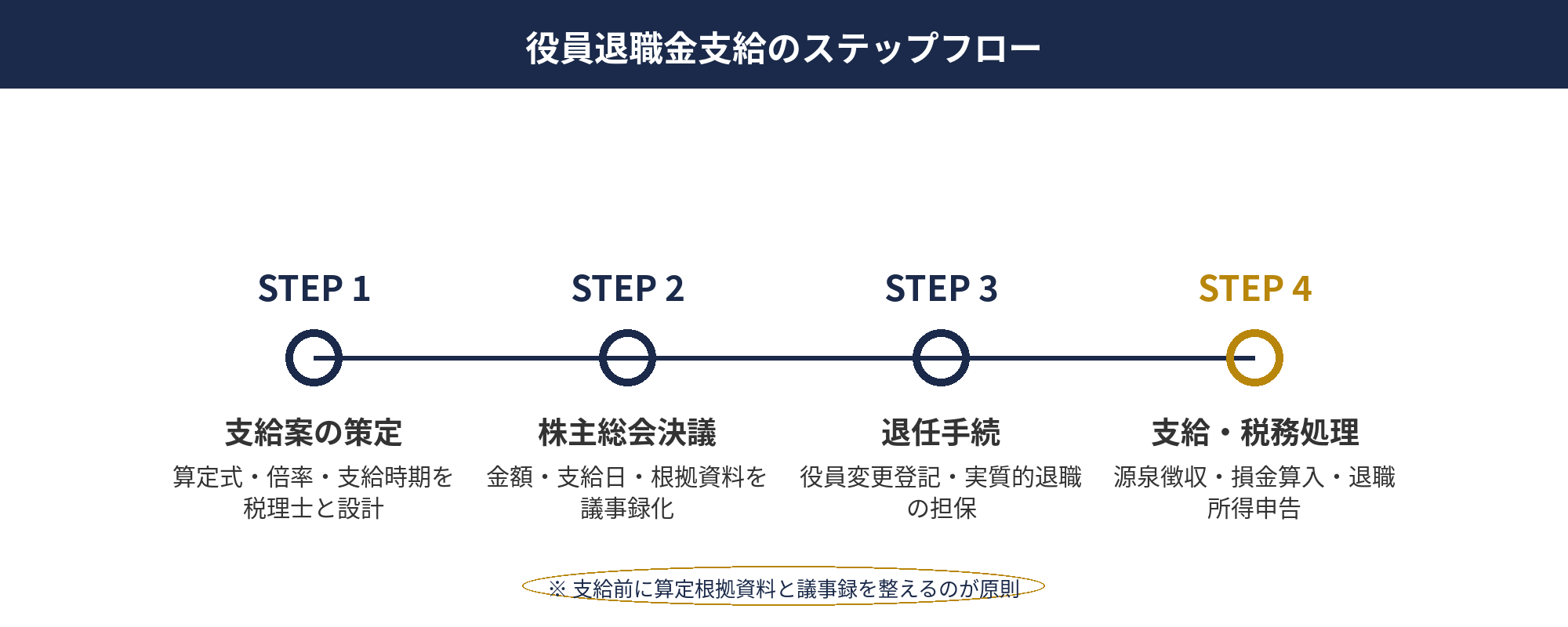

役員退職金を支給するまでの流れ|株主総会から税務処理まで

役員退職金の支給実務は、退任が決まってから税務処理が終わるまで、おおむね6つのステップで進みます。順番と根拠書類が揃っていることが、損金算入と個人側の分離課税の両方を安定させる鍵です。

Step 1:退職金規程の整備と役位別水準の確認。退任の少なくとも数年前には、退職金規程と算定基準を整備しておくのが理想です。規程は一度作ってそのままにせず、世間水準の変化や役員体制の変更に合わせて定期的に見直します。Step 2:退任の意思決定と株主総会招集。取締役会で退任の方針を固めた後、株主総会で支給議案を決議します。議案には支給額の総額、算定根拠、支給時期を明記します。

Step 3:支給総額・個別金額の決議。株主総会で総額のみを決議し、個別金額は取締役会に一任するケースもありますが、総額と算定根拠が議事録に残っていることが前提条件です。Step 4:支給と源泉徴収。退職金の支払時に源泉徴収を行います。「退職所得の受給に関する申告書」を本人から受け取っていれば、退職所得控除と2分の1課税を反映した適正額を源泉徴収でき、受給者が自ら確定申告する必要がありません。

Step 5:支払調書の作成と提出。法人は「退職所得の源泉徴収票」と「特別徴収票」を作成し、退職後1か月以内に本人へ交付します。所轄税務署・市区町村への提出は一定規模以上の場合に必要です。Step 6:法人側の損金処理と決算対応。支給日の属する事業年度の損金として計上し、法人税申告書で適切に処理します。未払金計上での損金算入は、株主総会決議後の合理的期間内で支給時期が具体的に決まっていることが前提です。

全体を通して、退職日・株主総会日・支給日の3つの日付の整合性が損金算入の要件になります。書類日付が前後逆転していると、税務調査で指摘される典型的パターンです。退職金実務は段取りの積み重ねなので、決算対策スケジュールの中に事前に組み込むのが実務の王道です。

📝 このセクションのポイント

- 規程整備→総会決議→支給→源泉→申告の6段階で進める

- 退職所得の受給に関する申告書で源泉徴収を完結可能

- 退職日・総会日・支給日の整合性が調査対策の要

2026年度税制改正と役員退職金|短期在任時の扱いに注意

2026年度税制改正においては、役員退職金の算定式そのものを直接変える改正は盛り込まれていません。しかし、関連する税制の変更や近年の通達改正を踏まえると、役員退職金の設計に影響する論点が少なくとも3つあります。

1つ目は、前節でも触れた勤続5年以下の役員に対する2分の1課税の不適用です。2022年度の改正で導入されたこのルールは、外部招聘役員や短期間で退任する役員について、退職金300万円を超える部分に2分の1課税を適用しないことを定めています。M&Aや事業承継で外部役員を迎え入れる機会が増えている中、2026年以降の実務でも設計上の注意点として残ります。

2つ目は、防衛特別法人税の2026年4月導入です。法人税額に4%の上乗せが行われるため、役員退職金支給で法人税額が圧縮される年度は、防衛特別法人税の負担も連動して軽くなります。課税所得2,100万円超の中小法人では、退職金支給タイミングと防衛特別法人税の発生タイミングをどう重ねるかが論点になります。

3つ目は、退職所得控除の見直し議論です。国の税制調査会や各種審議会では、勤続20年を境に控除額が跳ね上がる現行制度が「転職抑制的」だという議論が継続されています。2026年度改正での大きな変更は見送られたものの、中期的には勤続年数一律での控除への移行が検討されており、長期の退職金設計をする経営者にとっては今後の動向を注視すべき領域です。

改正動向は制度のどこに影響するかがケースごとに異なるため、一般論としては「現行制度を前提に設計しつつ、3〜5年に一度は前提条件を見直す」姿勢が妥当です。改正の詳細は国税庁の公式発表(税制改正の概要 PDF)を必ず一次資料として確認し、顧問税理士とスケジュールをすり合わせながら進めるのが安全です。役員退職金の論点整理については、税理士ドットコム:法人の決算対策でも制度横断の解説が参照できます。

📝 このセクションのポイント

- 勤続5年以下の役員は300万円超に2分の1課税が不適用

- 防衛特別法人税4%上乗せで退職金支給年度の節税効果も連動

- 退職所得控除の見直し議論は中期的な注視ポイント

役員退職金の原資をどう準備する?主な4つの選択肢

役員退職金の原資準備は、10〜20年のスパンで計画する長期プロジェクトです。1つの制度や商品で完結させるのではなく、複数の選択肢を組み合わせて損金算入効果・流動性・出口のコントロール性の3軸で最適化するのが王道になります。

法人生命保険(長期平準定期・終身)

長期平準定期保険や終身保険は、役員退職金の原資確保として最も古くから使われてきた選択肢です。2019年・2024年の通達改正により全額損金型のスキームは縮小しましたが、資産計上区分に応じた損金算入(概ね保険料の40〜60%程度)と、退職時期に合わせた解約返戻金の受け取りを組み合わせれば、数十年単位の退職金積立として現在も成立します。保険料の損金算入割合は資産計上区分により異なるため、税理士と保険設計士が連携した長期シミュレーションが前提です。

経営セーフティ共済(倒産防止共済)

経営セーフティ共済は、月額最大20万円(年240万円)まで全額損金算入ができ、40か月以上の加入で掛金相当100%の解約手当金が戻ってくる制度です。総額800万円までという制約はありますが、短期〜中期で確実に積み立てたい資金の器として使い勝手が抜群です。退職金の原資としては「最後の数年分」を支える位置づけで、法人保険とは別の層として組み合わせるのが定石になります。

小規模企業共済(経営者個人の備え)

小規模企業共済は中小企業基盤整備機構が運営する経営者個人向けの共済で、月額最大7万円(年84万円)の掛金が全額所得控除となります。法人から支給する役員退職金そのものの原資ではなく、経営者個人が加入して退職時に共済金を受け取る仕組みですが、20年以上加入すれば退職所得扱いとなり、法人からの役員退職金と合わせて複層的な備えになります。退職時に両方を受け取る場合の勤続年数の重複調整には注意が必要です。

特定退職金共済・中小企業退職金共済

特定退職金共済(特退共)や中小企業退職金共済(中退共)は、本来は従業員向けの退職金準備制度ですが、中小企業では役員兼使用人の使用人部分の退職金原資として活用されてきました。掛金は全額損金算入、運用は共済団体が行うため運用リスクを企業が負わない利点があります。純粋な役員向けの退職金原資にはなりませんが、兼務役員がいる中小企業では視野に入れておきたい選択肢です。

なお、これらの制度・商品に加えて、内部留保(利益剰余金の積み上げ)そのものが最も柔軟な原資です。税制優遇はありませんが、流動性・使い道の自由度は最強で、経営セーフティ共済や法人保険の満期・解約タイミングに依存しない部分を担います。原資準備は「制度で節税しながら積み立てる部分」と「内部留保でフリーハンドに確保する部分」を並行させるのが、中小企業の王道パターンです。

各原資制度の最新の税制・通達動向は、マネーフォワード クラウド:税務・会計ブログ等でも随時解説されているため、長期の原資設計を見直す際にはひと通り目を通しておくと判断材料になります。

📝 このセクションのポイント

- 法人保険・セーフティ共済・小規模共済・特退共が4本柱

- 各制度は損金割合・流動性・出口で性格が異なる

- 内部留保とのハイブリッドで10〜20年スパンで積み上げ

ここまでで、自社の原資準備の方向性は見えてきましたか?

4つの選択肢のどれを、どの比率で組み合わせるかは、利益水準・役員構成・退任予定時期によって変わります。無料の個別ヒアリングで、10〜20年先までの積立プランをラフに設計するところからお手伝いできます。

役員退職金でよくある失敗と税務調査リスク

役員退職金に関する税務否認・裁判例は数多くありますが、中小企業で実際に問題になりやすい失敗パターンは大きく3類型に整理できます。過大役員退職金、分掌変更の形骸化、規程不備による算定根拠の欠落です。

①過大役員退職金:功績倍率法で代表取締役に倍率5.0〜6.0を乗じたようなケースや、退職直前に役員報酬を大幅に引き上げて退職金ベースを底上げしたケースは、過去の裁判例でも過大支給として否認されてきました。業種・規模の近い他社水準と比較して明らかに突出していないかを事前に検証するのが基本です。否認されると超過部分が損金不算入となり、個人側も退職所得ではなく賞与課税となる二重の不利益が発生します。

②分掌変更の形骸化:代表取締役を退任して会長に就任したものの、実質的に経営の意思決定を引き続き行っているケースは、実態として退職していないと評価されやすいパターンです。打切り支給として退職金を損金算入したものの、税務調査で「単なる役職変更」と判定され、全額が損金不算入となる事案が典型例です。役員報酬50%以下への減額、代表権返上、主要意思決定からの離脱という3点が、分掌変更退職金の成立要件として意識されます。

③規程不備による算定根拠の欠落:退職金規程が存在しない、または規程はあるが算定式が抽象的すぎて実際の支給額と整合していないケースです。「株主総会で決めた金額」だけを根拠にしていると、税務調査で「社会通念上相当か」を個別判断される立場に置かれ、否認リスクが高まります。規程・算定根拠・議事録が三点セットで揃っていることが、もっとも安定した防御線です。

税務調査では、これら3類型に加えて同族会社への利益供与の観点からも確認が入ります。親族役員の退職金が他の役員と比べて著しく高い、代表取締役の子息が短期間で退任して高額退職金を受け取るといったパターンは、租税回避行為として問題視されやすい領域です。設計段階から親族役員と一般役員の水準を揃え、税務調査リスクを下げておくのが実務の王道になります。

📝 このセクションのポイント

- 過大支給・分掌変更の形骸化・規程不備が3大失敗類型

- 分掌変更退職金は報酬50%以下等の実質要件が必須

- 規程・算定根拠・議事録の三点セットが最大の防御線

税理士・代理店との連携で適正額を最適化するポイント

役員退職金の設計は、10〜20年のスパンで関係者と対話を続けるプロジェクトです。全てを顧問税理士に任せるのは現実的でなく、専門領域ごとに相談相手を整理しておく体制が、判断スピードと質の両方を上げます。

連携の中心となるのは顧問税理士です。決算・申告実務、年度ごとの税負担シミュレーション、株主総会議事録のレビューなど、適正額の裏付け作業は税理士の領域です。ただし、顧問税理士が扱える商材は限定的で、法人保険や共済の比較提案までは対応しないケースが多くなります。ここで補完するのが節税商材の代理店で、原資準備の制度・商品比較、契約導入、定期的な見直しを担います。

保険を原資の一部に使う場合は保険設計士との連携も必要です。複数社の商品を扱える独立系の設計士を介して、長期シミュレーションや解約時期の最適化を設計します。さらに、事業承継や経営力向上計画との関係では認定支援機関が窓口になります。役員退職金は事業承継と重なる論点が多いため、認定支援機関経由で経営力向上計画や事業承継税制と組み合わせた設計ができると、選択肢が広がります。

4者の使い分けで大切なのは、最終判断は経営者自身が行うという姿勢です。税理士・代理店・保険設計士・認定支援機関のいずれも、それぞれの立場から最適と考える提案をしてきますが、経営者の視点では自社のキャッシュフロー・後継者計画・家族のライフプランを統合する必要があります。情報を集約するハブとして経営者自身が機能すれば、偏った提案に流されることなく設計できるようになります。

アセットサポートは代理店ポジションで、顧問先の決算対策を強化したい税理士とも連携しながら、中小企業の役員退職金設計を支援してきました。顧問税理士と並走する前提で、制度比較・シミュレーション・契約管理の実務を担う体制づくりから相談可能です。

📝 このセクションのポイント

- 税理士・代理店・保険設計士・認定支援機関を役割分担

- 原資準備の比較と導入は代理店・保険設計士が主担当

- 最終判断は経営者が自社の全体最適を踏まえて行う

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

役員退職金は、法人側の損金算入・個人側の退職所得控除・2分の1課税という3重の優遇が重なる、中小企業に残された最大級の節税手段です。算定は功績倍率法を中心に、最終報酬月額方式や1年当たり平均額方式を補助的に使い、規程・議事録・算定根拠の三点セットで裏付けることが損金算入の前提になります。

原資準備は法人保険・経営セーフティ共済・小規模企業共済・特退共/中退共の4本柱に内部留保を組み合わせ、10〜20年のスパンで積み上げるのが王道です。2026年度は算定式そのものの改正はありませんが、勤続5年以下の2分の1課税不適用、防衛特別法人税、退職所得控除の見直し議論など、関連論点が複数あります。顧問税理士・代理店・保険設計士・認定支援機関の4者を使い分け、経営者自身が情報を集約するハブとなる体制が、長期的にもっとも安定した節税設計につながります。

📎 合わせて読みたい

役員退職金の設計を、10〜20年先まで一緒に整理しませんか

適正額の算定根拠づくり、原資準備の4本柱の比重調整、退任タイミングと相続・事業承継との連動など、役員退職金の設計は長期プロジェクトです。アセットサポートでは800社超の支援実績をもとに、顧問税理士との並走を前提に、制度比較と積立設計のたたき台づくりを無料でサポートしています。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-23 — 初版公開(関連記事ART-047〜050は順次公開予定)