最終更新日: 2026-04-20

(本記事は2026年4月時点の税法に基づきます)

📑 この記事の目次 ▼ 開閉

2026年度(令和8年度)税制改正の全体像

令和8年度(2026年度)の税制改正大綱は、与党により2025年12月19日に公表されました。大綱の内容は関連法案の審議を経て、2026年4月1日以後の事業年度から順次適用される見込みとされています。

今回の改正の特徴は、「防衛力強化のための財源確保」と「中小企業の成長投資促進」を両立させようとしている点です。大企業には増税、中小企業には投資・賃上げの後押しという構図が各所で見られます。

💡 中小企業経営者が押さえるべき改正トピック

- 防衛特別法人税(2026年4月1日以後開始事業年度から適用)

- 少額減価償却資産の特例(30万円未満→40万円未満へ拡充、3年延長)

- 中小企業経営強化税制(B類型のROI要件引き上げ等を経て延長)

- 特定生産性向上設備等投資促進税制の新設(大規模投資向け)

- 賃上げ促進税制(中小向けは維持、大企業向けは2026年3月で廃止)

これらは国税庁・中小企業庁・経済産業省等の公式情報を基に整理しています。最終的な適用条件は条文・通達を確認し、個別の判断は税理士にご相談ください。

📝 このセクションのポイント

- 令和8年度税制改正大綱は2025年12月19日に与党公表

- 防衛力財源確保と中小企業成長投資促進の二軸が特徴

- 中小企業に特に影響する改正は5つに絞り込める

防衛特別法人税が2026年4月から本格スタート

防衛特別法人税は、2026年4月1日以後に開始する事業年度から適用される、法人税への付加税です。計算式は次のとおりです。

📐 計算式(原則)

防衛特別法人税 = (基準法人税額 − 500万円)× 4%

500万円は基礎控除として差し引けるため、基準法人税額が500万円以下の法人には新たな税負担は原則発生しないとされています。これは中小企業への配慮として設けられている仕組みと説明されています。

目安として、課税所得1,000万円程度の中小企業では基準法人税額が概ね166万円前後となり、この場合の防衛特別法人税は実質ゼロと試算されます。一方、課税所得3,000万円規模では年5万円程度の負担が発生する計算です(個別の計算結果は会計処理や特別控除の有無で変わります)。

なおグループ通算制度を適用している場合、500万円の基礎控除はグループ全体で按分して使う仕組みとなっており、グループ法人がそれぞれ独立して500万円控除を使うことはできない点も要注意。

📝 このセクションのポイント

- 2026年4月1日以後に開始する事業年度から適用開始

- 計算式は「(基準法人税額 − 500万円)× 4%」

- 課税所得1,000万円規模の中小企業では実質的な負担は発生しない場合が多い

- グループ通算制度の場合は500万円控除をグループ内で按分する

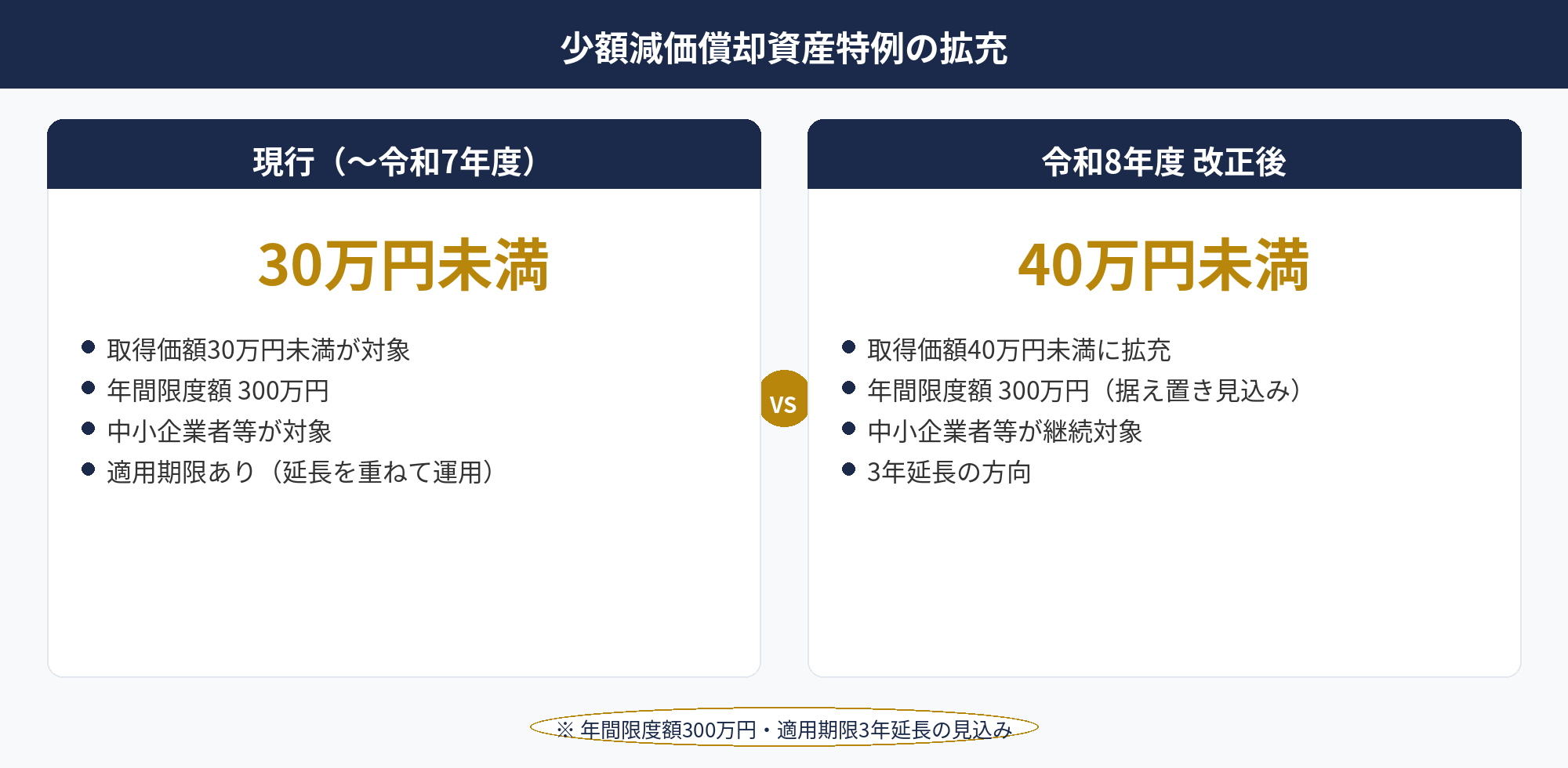

2026年法人税制改正で少額減価償却資産が40万円まで拡充

中小企業者等が取得した減価償却資産のうち、取得価額が一定額未満のものは事業供用年度に全額損金算入できる特例(少額減価償却資産の特例)、それが今回のキープレーヤー。令和8年度税制改正大綱では、この「一定額未満」の基準が30万円未満から40万円未満へ引き上げられる方向で見直され、3年間延長される予定とされています。

| 項目 | 現行(~令和7年度) | 令和8年度改正後 |

|---|---|---|

| 取得価額の基準 | 30万円未満 | 40万円未満 |

| 年間限度額 | 300万円 | 300万円(据え置きの見込み) |

| 対象法人 | 中小企業者等 | 中小企業者等(継続) |

対象となる中小企業者等の要件や、対象外となる資産の範囲など詳細は国税庁タックスアンサー No.5408を一次情報として確認してください。施行日や具体的な適用開始時期は改正法案の成立・施行をもって確定します。

📝 このセクションのポイント

- 取得価額の基準が30万円未満から40万円未満に引き上げ

- 年間限度額300万円は据え置きの見込み

- 適用期限は3年延長の方向

- 施行日は改正法案の成立後に確定

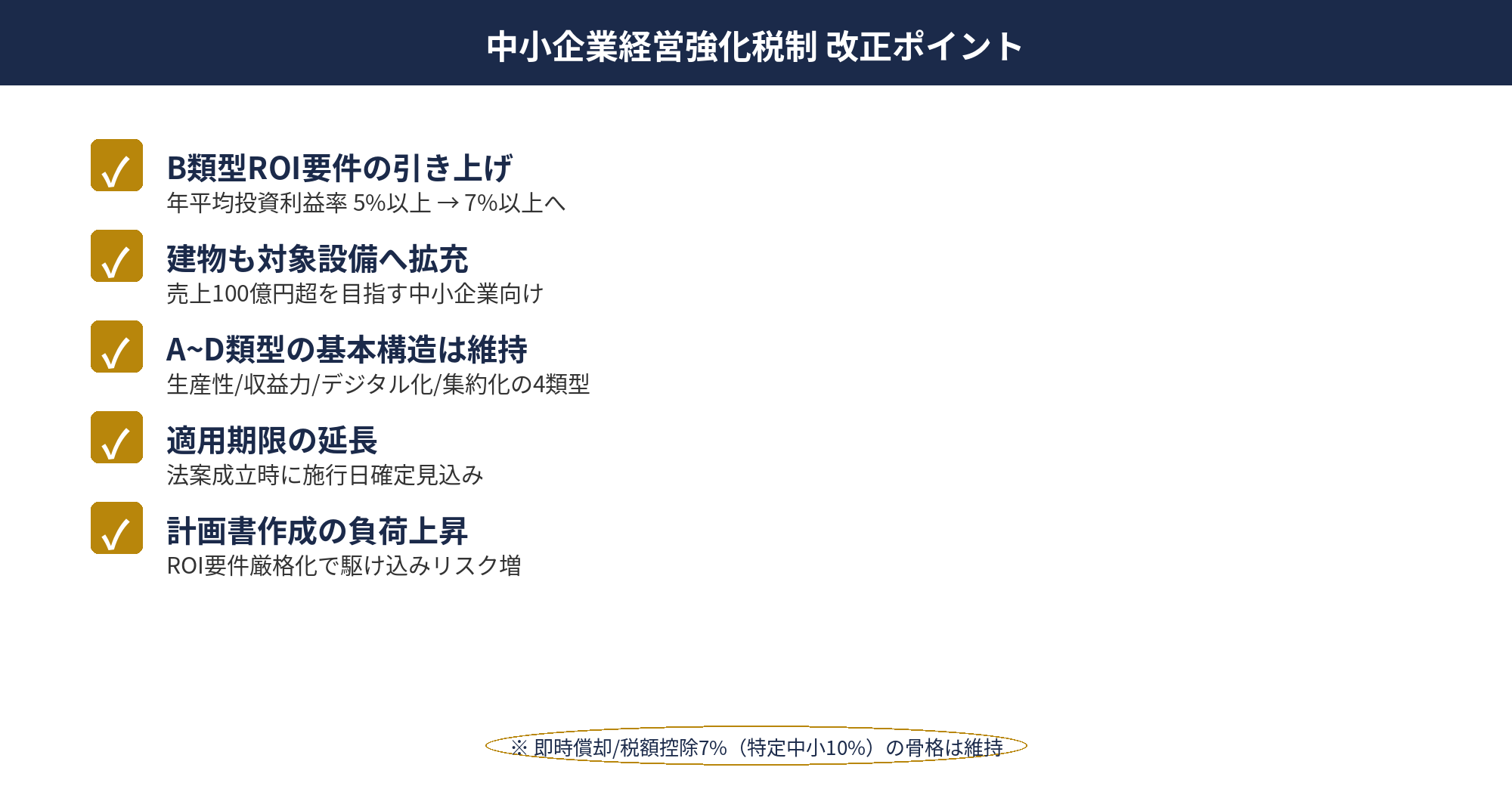

2026年の法人税制改正|中小企業経営強化税制の見直しと延長

中小企業経営強化税制は、経営力向上計画の認定を受けた中小企業が一定の設備を取得した場合に、即時償却または取得価額の7%(特定中小企業者等は10%)の税額控除を選択できる、中小企業の設備投資節税における王道制度。令和8年度税制改正では、制度延長と同時に主に次の見直しが予定されています。

✅ 改正後のポイント(見直し項目)

- B類型の年平均投資利益率の要件を5%以上から7%以上に引き上げ

- 売上100億円超を目指す中小企業は建物も対象設備に拡充

- A類型・B類型・C類型・D類型の基本構造は維持

- 適用期限の延長(詳細は改正法成立時に確定)

B類型を使うなら、投資計画書の作成・経済産業大臣の確認取得など、手続きに一定の時間が必要になる点も押さえておきましょう。ROI要件引き上げにより計画書作成難度も上がるため、決算期末直前の駆け込み申請はリスクが高まる可能性があります。設備投資を検討している場合は、早めに専門家にご相談ください。

制度の全体像や設備分類(A〜D類型)の詳細は、別記事「中小企業経営強化税制 完全解説」をご覧ください。

📝 このセクションのポイント

- 制度は延長される方向で継続

- B類型のROI要件が5%以上から7%以上に引き上げ

- 売上100億円超を目指す中小企業は建物も対象設備に拡充

- 要件厳格化で計画書作成の負荷が上がる点に注意

特定生産性向上設備等投資促進税制の新設|2026年法人税制改正の目玉

令和8年度税制改正では、大規模かつ高付加価値の設備投資を推進する観点から「特定生産性向上設備等投資促進税制」が新設される予定です。産業競争力強化法に基づく確認手続きを経た設備投資計画に基づき、一定規模以上の設備を対象に即時償却または取得価額の7%(建物等は4%)の税額控除の選択適用ができる仕組みとされています。

| 項目 | 要件(概要) |

|---|---|

| 投資規模(一般) | 生産性向上設備等の取得価額合計 35億円以上 |

| 投資規模(中小企業者等) | 5億円以上 |

| 投資利益率 | 年平均 15%以上 |

| 措置 | 即時償却 または 税額控除 7%(建物等 4%) |

| 確認期限 | 2029年3月31日まで経済産業大臣の確認を受ける必要 |

⚠️ 注意

中小企業経営強化税制との併用可否や、計画認定の手続き負荷など、実務では判断が難しい論点が多数あります。制度を使う前に必ず税理士・経済産業省確認取得の実績がある専門家にご相談ください。

📝 このセクションのポイント

- 大規模・高付加価値投資を対象に新設される制度

- 中小企業者等は投資総額5億円以上から対象

- 確認の日から5年以内に取得・事業供用したものが対象

- 実務判断は経営強化税制との使い分けが鍵

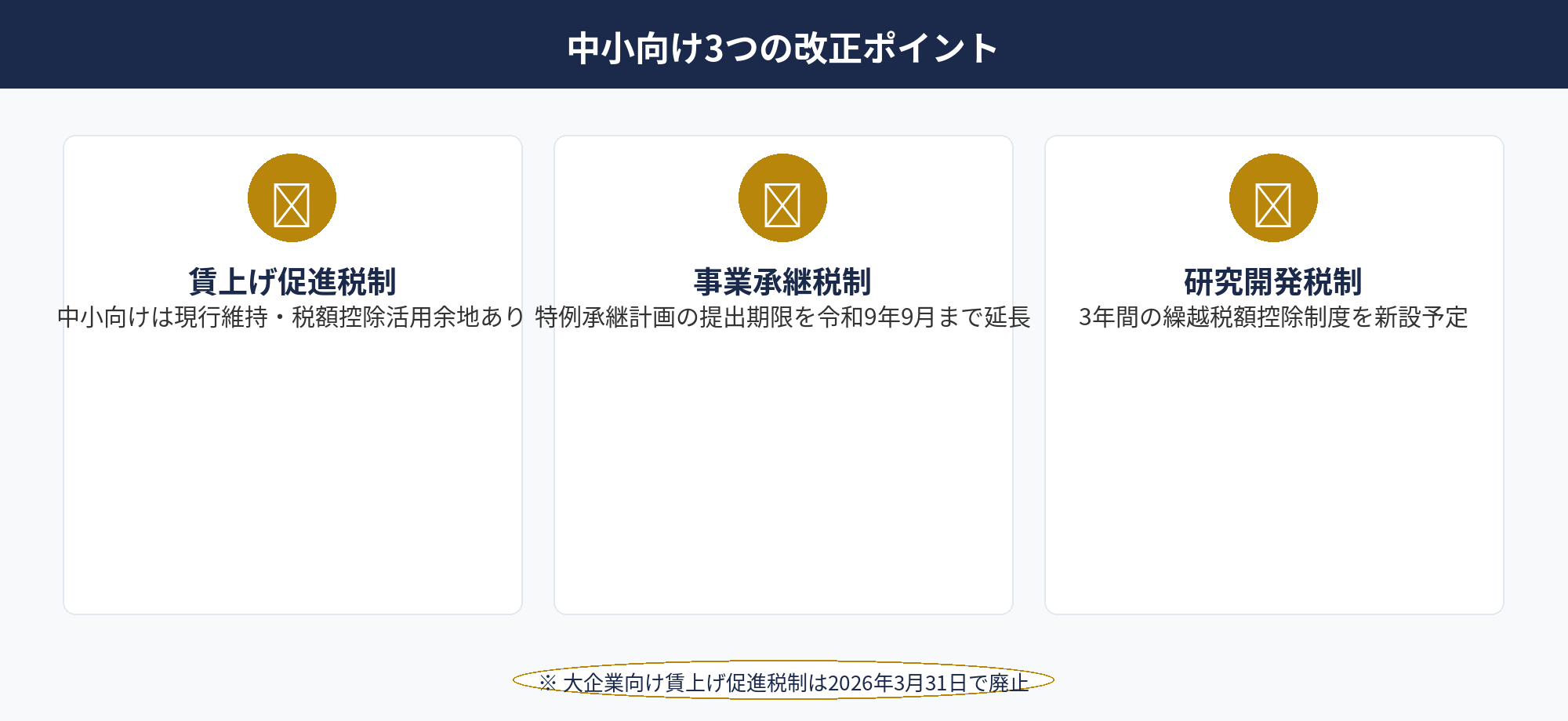

賃上げ・事業承継・研究開発の改正ポイント

中小企業に関係する主要な改正項目を3本まとめて整理します。

① 賃上げ促進税制:

中小企業向けの措置は現行制度のまま維持される見込みです。一方、大企業向け措置は令和8年(2026年)3月31日をもって廃止されます。中小企業は引き続き税額控除の活用余地がありますので、賃上げを計画している場合は該当要件を事前に確認してください。

② 事業承継税制(法人版):

特例承継計画の提出期限が令和9年(2027年)9月30日まで1年6か月延長される見込み。計画提出を検討している経営者にとっては、準備時間を確保できる改正と言えるでしょう。

③ 中小企業技術基盤強化税制:

研究開発を促進する観点から、「繰越税額控除制度(3年間)」が新たに創設される方向です。試験研究費増減割合に応じた控除率上乗せの時限措置も3年延長される見込み。毎期の研究開発投資が多い企業にとってはメリットが期待できるでしょう。

これら以外にも、法人関連だけで多数の項目が改正されます。最終版の条文・通達は、成立後に国税庁公式ページ等で随時公開される流れ。最新情報の確認先としては、国税庁公式サイトや中小企業庁公式サイトをおすすめします。

📝 このセクションのポイント

- 賃上げ促進税制の中小企業向けは現行維持、大企業向けは廃止

- 事業承継税制の特例承継計画提出期限が1年6か月延長

- 研究開発税制に3年間の繰越税額控除制度が新設予定

- 最終版の内容は法案成立後の公式情報で確認

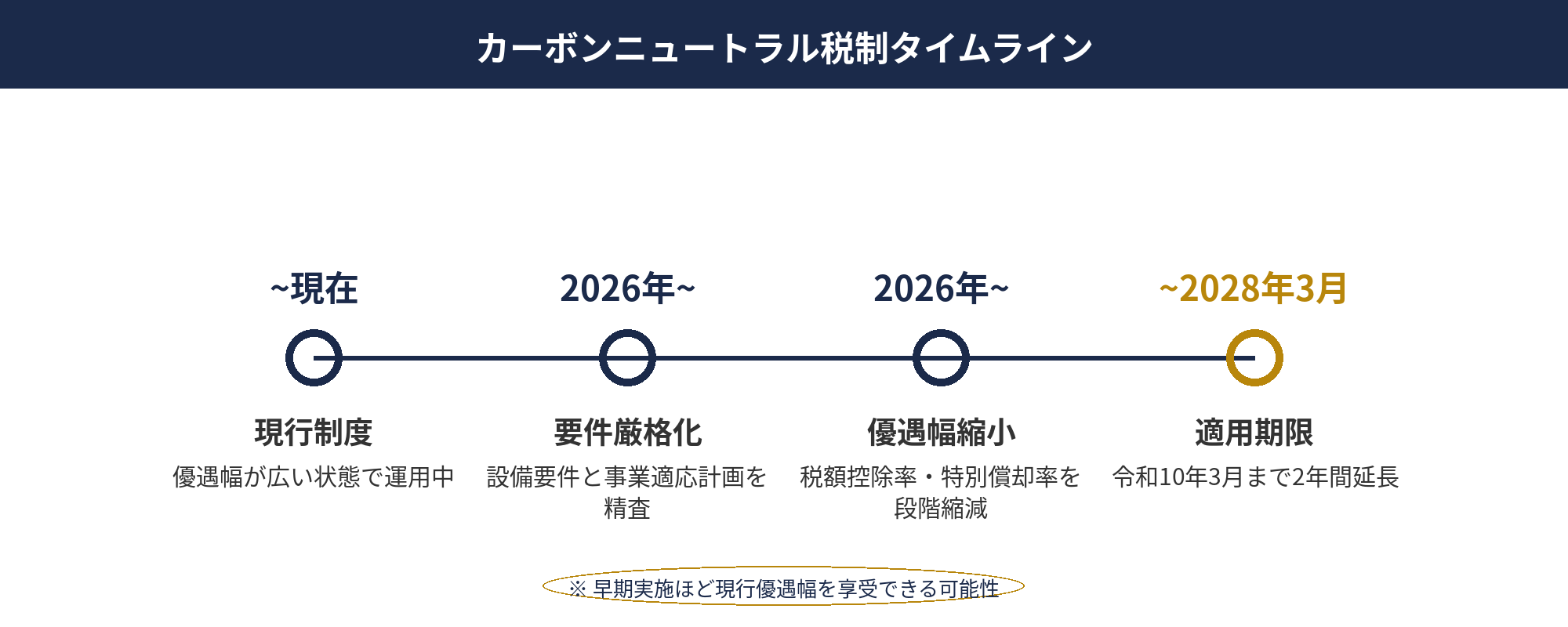

カーボンニュートラル投資促進税制の改正|延長と要件厳格化

2026年 法人税制改正で延長が決まったカーボンニュートラル投資促進税制について、適用期限は令和10年(2028年)3月31日まで2年間延長される方向。ただし、延長と引き換えに次のような見直しが行われる見込みです。

- 対象設備要件の厳格化(生産ライン・事業所全体の脱炭素効果を精査)

- 税額控除率・特別償却率の縮小(優遇幅の段階的縮減)

- 事業適応計画の要件見直し

これは「早期実施した企業がより有利な条件で制度を利用できる」形とも言えるでしょう。省エネ・再エネ投資を検討中の経営者は、現行要件が使えるうちに計画認定を受けておくという選択肢が有力。改正後に動き出しても、優遇幅は縮小後の条件しか使えません。

脱炭素関連の設備投資は、税制優遇だけでなく経済産業省の補助金・助成金との組み合わせで総合効果が最大化するケースも多いもの。税理士に加え、エネルギー関連の専門家を交えた検討をおすすめします。

📝 このセクションのポイント

- 令和10年3月31日まで2年延長の方向

- 要件は厳格化、優遇幅は縮小の見込み

- 早期実施の企業ほど有利な条件で使える可能性

- 補助金との併用で総合効果を検討するのが効率的

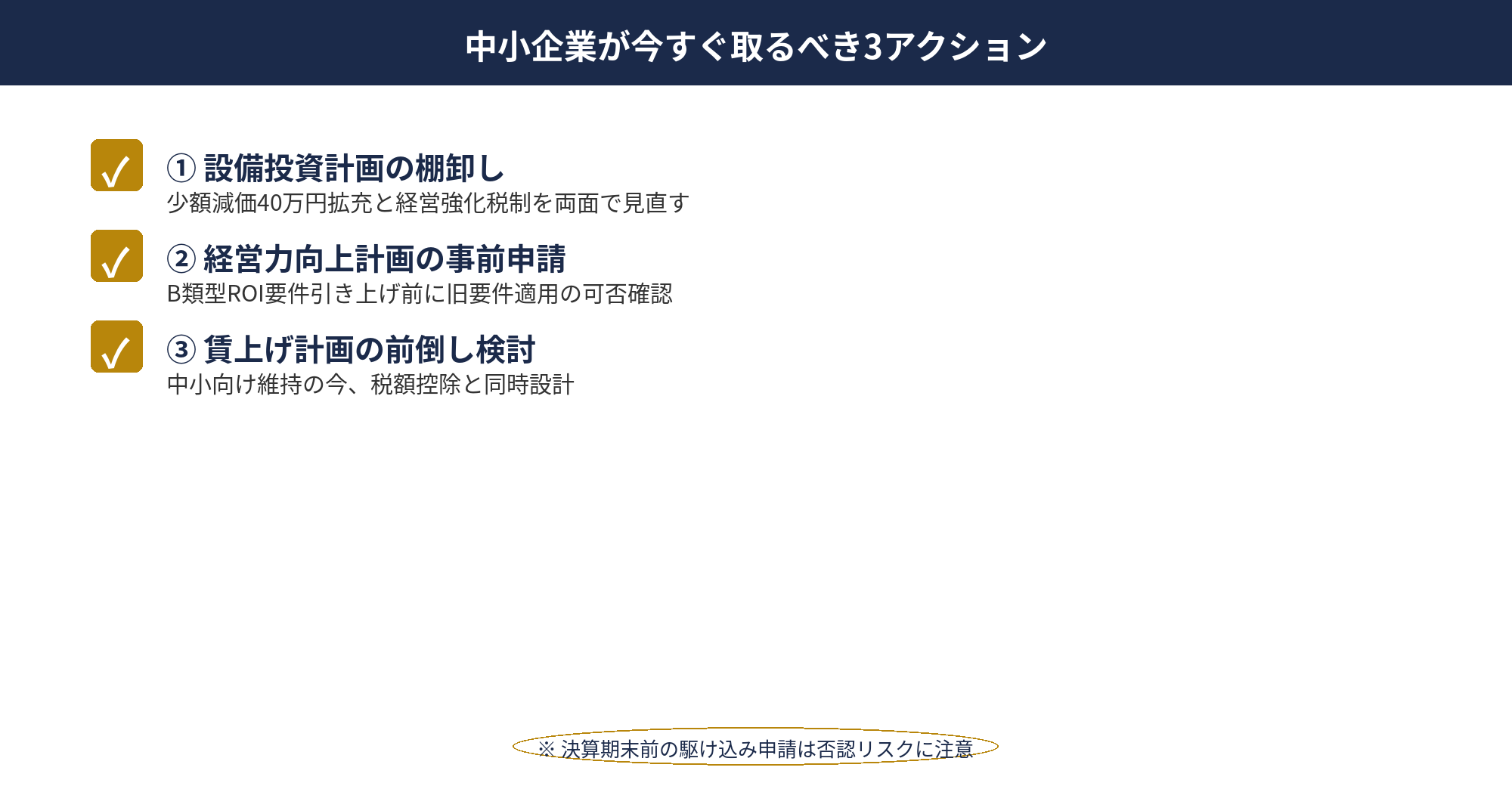

2026年法人税制改正への備え|中小企業が今すぐ取るべき3つのアクション

ここまでの改正ポイントを踏まえ、中小企業経営者が今から取るべき具体的なアクションを3つに絞って整理します。

🎯 優先順位付き 3アクション

- 設備投資計画の棚卸し — 少額減価償却40万円未満拡充と経営強化税制延長の両方が効くため、決算期末までの投資判断を見直す価値が高い。

- 経営力向上計画の事前申請 — 経営強化税制B類型のROI要件引き上げ前に、旧要件の適用が可能かを確認し、必要なら早期申請する。

- 賃上げ計画の前倒し検討 — 中小向け賃上げ促進税制は維持されるため、賃上げ原資の確保と税額控除の活用を同時に計画する。

特に「経営強化税制の駆け込み申請」は実務負荷が高く、申請不備による否認リスクもあるため、早期に専門家に相談して準備期間を確保することをおすすめします。

また、防衛特別法人税は大多数の中小企業にとって負担は軽微ですが、利益水準が500万円の基礎控除を超える年がある場合は、事前シミュレーションを行っておくと安心です。

📝 このセクションのポイント

- まず設備投資計画を40万円未満拡充と経営強化税制の両面で棚卸し

- 経営力向上計画は要件厳格化前の早期申請を検討

- 賃上げ促進税制は中小向け継続、計画は前倒しが有利

- 利益水準が大きい期は防衛特別法人税のシミュレーションを

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

令和8年度(2026年度)の2026年法人税制改正は、中小企業にとって「防衛特別法人税の開始」「少額減価償却40万円未満への拡充」「中小企業経営強化税制の見直しと延長」の3点が特に大きな影響を持つ改正。

中小企業向けには賃上げ促進税制の維持、事業承継計画の提出期限延長、研究開発税制の繰越制度創設など、成長投資を後押しする内容も多い点がポイントです。

一方で、大企業向け措置の廃止・カーボンニュートラル投資促進税制の要件厳格化など、早く動いた企業が有利になる改正も少なくありません。自社の決算期・投資計画・賃上げ計画を棚卸しし、顧問税理士と相談しながら早期に対応策を固めてはいかがでしょうか。

📎 合わせて読みたい

自社への影響を30分で整理しませんか

2026年度税制改正のうち「自社にとって本当に効く改正」は業種・規模・投資計画で大きく変わります。アセットサポートでは、中小企業経営者向けに税制改正の影響診断を無料で提供しています。

※ 初回相談30分無料/オンライン対応可/税理士同席も可能

※ 本記事は2026年4月時点で公表されている令和8年度税制改正大綱および各公式情報を基に作成した一般的な情報提供を目的としています。最終的な条文・施行日・個別の適用可否については、国税庁等の公式情報および税理士等の専門家への確認をお願いします。記事内容は改正法案の審議・成立状況により変更される場合があります。

🕒 更新履歴

2026-04-19 — 初版公開(2026年 法人税制改正の全体像ガイド)

参考資料

一次情報(国税庁)

- 国税庁『令和7年度 法人税関係法令の改正の概要』[PDF]

- 国税庁 タックスアンサー No.5434「中小企業投資促進税制」[公式]

- 国税庁 タックスアンサー No.5410「減価償却資産の取得価額に含めないことができる付随費用」[公式]

参考(専門メディア)

※ 税制は年度ごとに改正されます。最新情報は国税庁サイトをご確認ください。