📑 この記事の目次 ▼ 開閉

インボイス2029年問題の全体像|2段階で訪れる経過措置終了

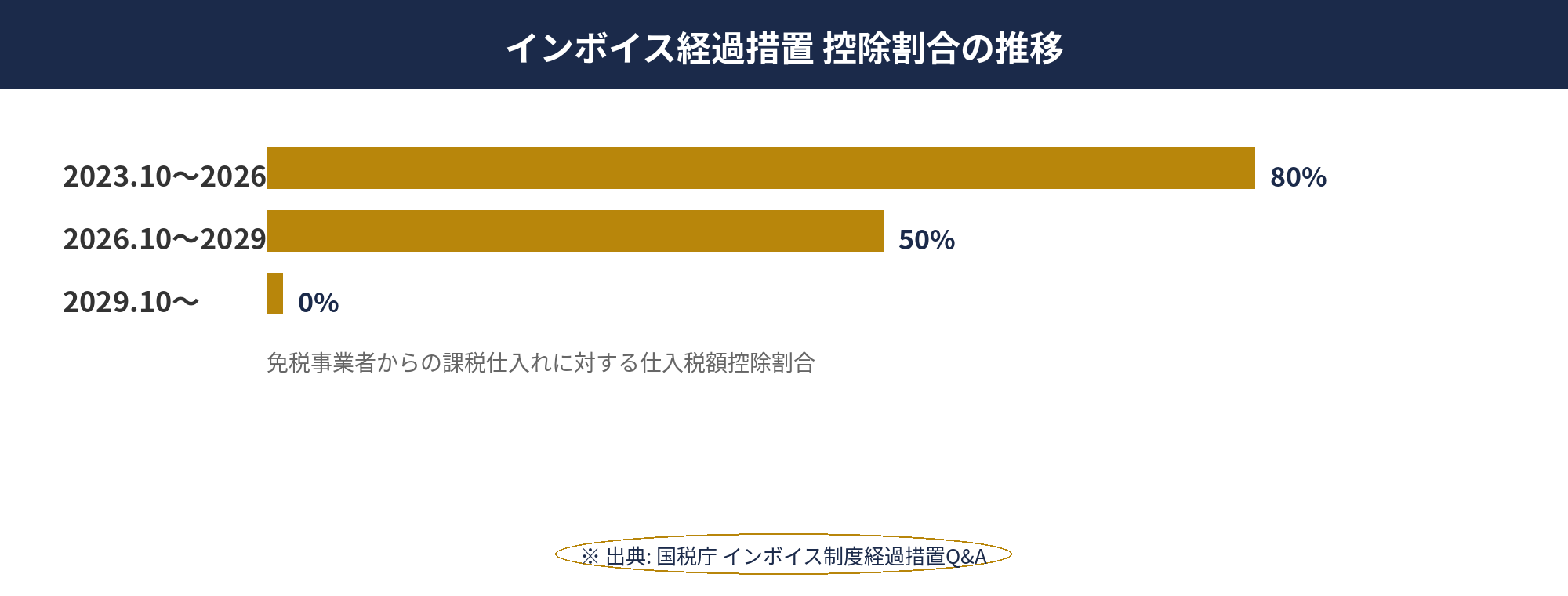

インボイス制度の経過措置とは、適格請求書発行事業者以外(主に免税事業者)から課税仕入れを行った場合に、一定割合の仕入税額控除を認める時限措置のことです。国税庁「経過措置Q&A」とe-Gov 消費税法附則第52条・第53条に根拠があります。

具体的には、2023年10月1日〜2026年9月30日は仕入税額の80%、2026年10月1日〜2029年9月30日は50%を控除でき、2029年10月1日以後は控除が認められなくなる仕組みです。「2029年問題」と呼ばれるのは、この最終局面を指しています。

法人経営者が押さえるべきポイントは、この経過措置が2026年10月と2029年10月という2つの節目を持つということです。2026年10月で控除が80%から50%に半減し、2029年10月で完全になくなります。一足飛びに2029年だけ意識するのではなく、2段階で対応を組み立てる視点が実務上は重要になります。

なお、令和8年度税制改正大綱でも仕入税額控除の経過措置スケジュール(80→50→0)には変更がなく、据え置きとなっています。個人事業主向けの2割特例は2026年9月で終了し3割特例(2027〜2028年分)に移行しますが、法人は2割・3割特例どちらも対象外で、本則ルールに従います。

📝 このセクションのポイント

- 2026.10で控除80%→50%に半減

- 2029.10で控除0%、経過措置完全終了

- 法人は2割特例対象外で本則適用

2026年10月のインボイス50%控除期|決算予測に織り込むべき影響

2026年10月以降の50%控除期では、免税事業者からの課税仕入れに対して、これまで仕入税額の80%を控除できていたものが50%しか控除できなくなります。差分の30%は、仕入を行った法人側の税負担増として実質的に発生することになります。

具体的なインパクトは、自社の課税仕入れ全体に占める「免税事業者からの仕入比率」によって決まります。例えば年間課税仕入れ1億円のうち免税事業者からが3,000万円であれば、消費税額300万円のうち控除可能分が240万円から150万円に減少し、約90万円の税負担増が見込まれる計算です。国税庁 インボイス制度概要に計算式の詳細が示されています。

50%控除期での実務対応として、まず2026年9月決算前の決算予測の段階で、控除減少分の試算を織り込むことが現実的です。中期経営計画の数値モデルにも、2026年10月以降の経過措置適用率変更を反映させておくと、税引後キャッシュフロー予測の精度が落ちにくくなります。

なお、簡易課税を選択している法人の場合、本則課税のような経過措置の影響は直接受けませんが、みなし仕入率(業種別40〜90%)が固定で適用されるため、業態によっては本則課税より結果的に税負担が大きくなる可能性があります。50%控除期入りのタイミングで、本則課税と簡易課税の有利不利を一度棚卸しする価値があります。

📝 このセクションのポイント

- 控除80%→50%で差分30%が税負担増

- 決算予測モデルに早期織り込みが現実的

- 本則課税vs簡易課税の有利不利を再点検

2029年10月の控除全廃|免税事業者との取引設計を再構築する

2029年10月1日以後は、e-Gov 消費税法附則第53条の規定により、適格請求書発行事業者以外からの課税仕入れについては、原則として仕入税額控除が認められなくなる見通しです。50%控除期からさらに50%分が削られる構造です。

この時点で、免税事業者から1,000万円分(税抜)の課税仕入れを行うと、本来支払う消費税100万円が完全に控除できなくなる可能性があります。仕入先の事業者数が多い業種、例えば飲食業・建設業・小売業などでは、相対的に大きな影響を受けることが想定されます。

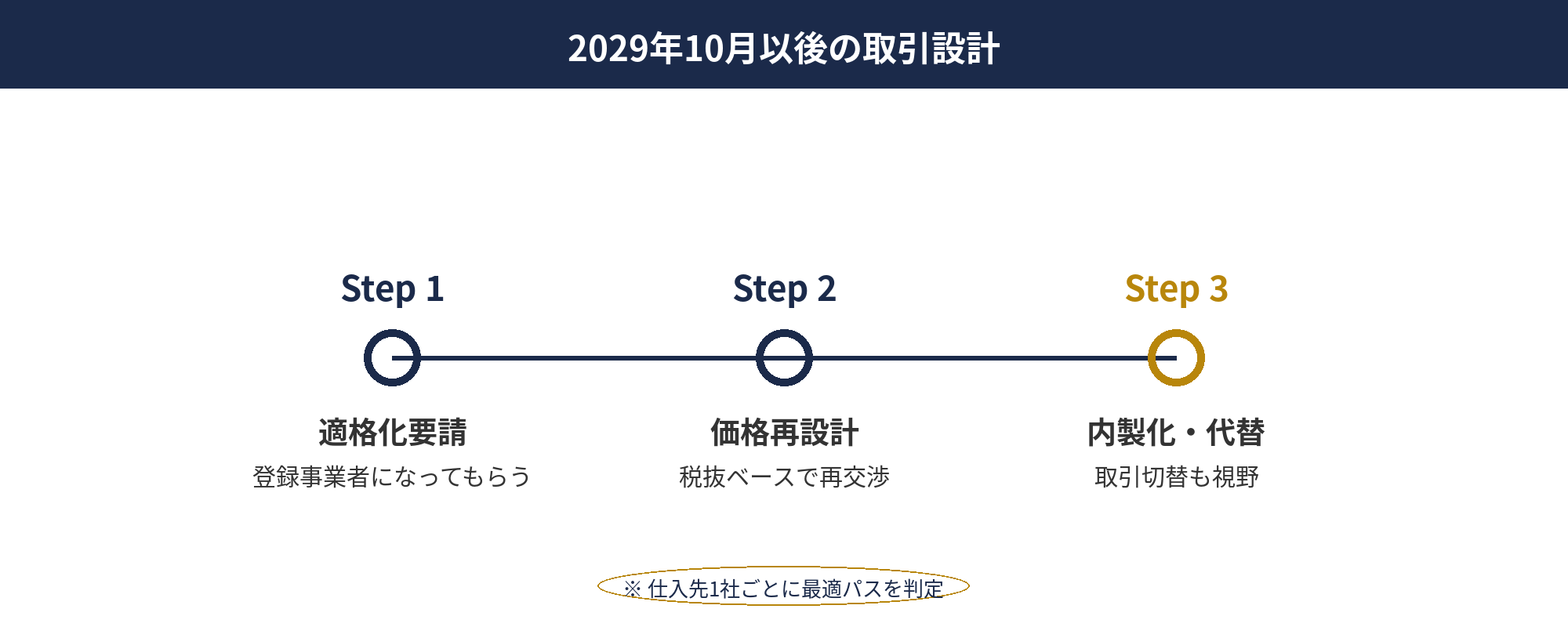

2029年問題の本質は、単なる「税制の節目」ではなく、取引設計そのものを見直す必要が出てくる点にあります。2026〜2029年の3年間を移行期間と捉えて、(1) 仕入先に適格請求書発行事業者への登録を要請するか、(2) 価格を税抜ベースで再設計するか、(3) 内製化や仕入先の切替を検討するか、を段階的に判断していく流れが現実的です。

なお、不動産賃借料や個人外注費など、免税事業者と継続取引している支出科目では、契約更新のタイミングで条件交渉を組み込む運用が一般化しつつあります。実務上は、契約書の消費税条項に「適格請求書発行事業者である場合に限り消費税相当額を支払う」「税法改正による経過措置適用率の変更時には支払額を見直す」等の文言を盛り込む例も増えています。

📝 このセクションのポイント

- 2029.10以後は仕入税額控除0%が原則

- 取引設計そのものの再構築が必要

- 契約条項に経過措置連動の文言追加が有効

インボイス2029年問題の自社影響を30分で診断

課税仕入れに占める免税事業者比率の試算、本則課税vs簡易課税の有利不利、経理システム改修のタイムラインを御社の数字で個別に整理します。資料事前提出は不要です。

免税事業者へのインボイス対応要請|下請法・独占禁止法の境界線

仕入先に対して「適格請求書発行事業者として登録してほしい」と要請することは、それ自体が直ちに違法ではありません。ただし、要請の方法によっては、独占禁止法の優越的地位の濫用、または下請法の不当な減額・買いたたきに該当するおそれがあります。公正取引委員会 インボイス制度に関するQ&Aを一次資料として確認しておくのが確実です。

公正取引委員会のガイドラインでは、登録事業者にならなければ取引を打ち切る、価格を一方的に引き下げる、報復措置を示唆する、といった対応は問題視される可能性があると整理されています。一方で、取引条件について双方が協議し、結果として合意に至った場合は、原則として独占禁止法・下請法上の問題は生じにくいとされています。

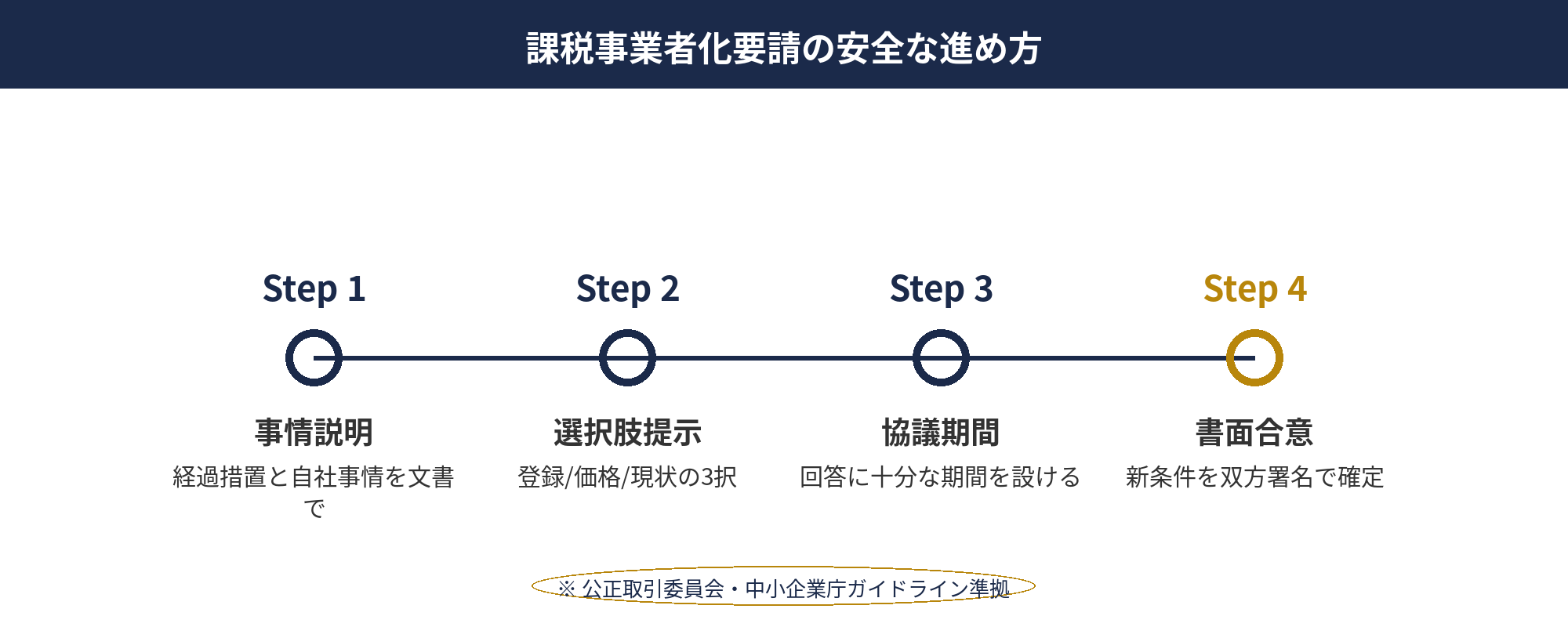

実務上、安全な進め方は以下の流れが一般的です。(1) 経過措置の状況と自社の事情を文書で説明し、(2) 仕入先側の選択肢として「課税事業者化」「価格再交渉」「現状維持」を提示し、(3) 一定の協議期間を設けて回答を待ち、(4) 双方合意の上で書面で取り決める、という4ステップです。

特に下請法の対象取引(資本金区分等の要件あり)に該当する場合は、不当な減額や買いたたきの規制が直接適用されるため、価格交渉時の根拠資料の整備と書面化が必須になります。判断に迷う場合は、契約締結前の段階で顧問弁護士・税理士に相談しておくと安心です。

📝 このセクションのポイント

- 一方的強制や報復取引は優越的地位濫用リスク

- 双方協議+書面合意が安全な進め方

- 下請法対象取引は減額・買いたたき規制が直接適用

経理システム・契約書の改修ポイント|段階的移行の設計図

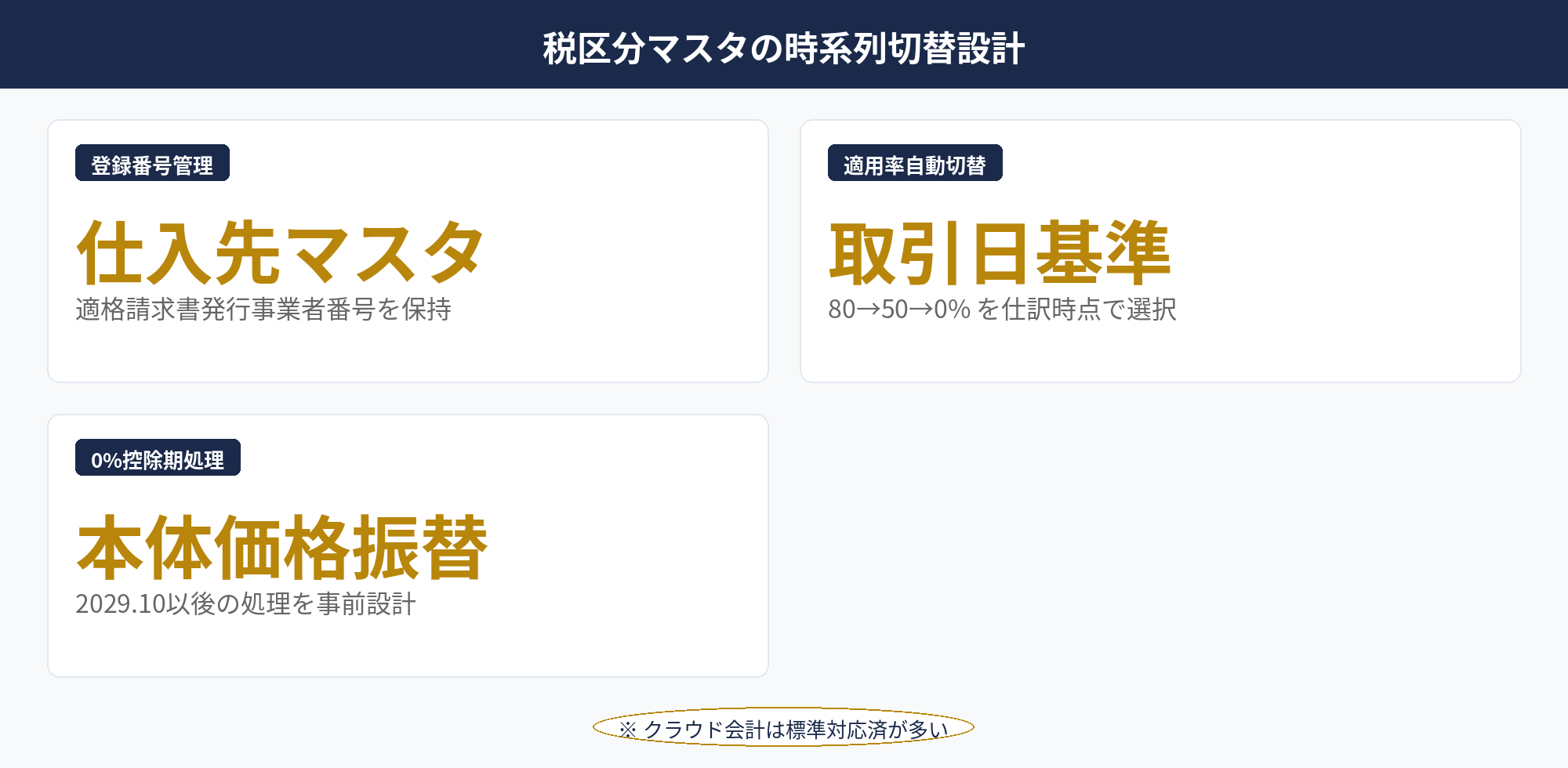

経理システム側の対応は、税区分マスタの「経過措置適用率」を取引日基準で自動切替できるかが最大のポイントです。クラウド会計ソフト(マネーフォワード・freee・弥生等)は標準で2026年10月の50%切替に対応していますが、オンプレ型のERP・基幹システムでは個別の改修が必要になるケースが多くあります。

確認すべき項目は次の3つです。第一に、仕入先マスタに「適格請求書発行事業者番号」が登録されているか。第二に、仕訳入力時に経過措置適用率が取引日に応じて自動選択されるか。第三に、2029年10月以降の控除0%の処理(仕入税額相当額を本体価格に振替える等)が事前に設計されているかです。

契約書側の改修も並行して進めるのが現実的です。継続的な業務委託契約・業務請負契約の更新時には、消費税条項に経過措置連動の文言を盛り込み、適格請求書発行事業者でない場合の取扱いを明文化しておくと、将来の解釈トラブルを避けやすくなります。

なお、税務調査では「適格請求書の保存」と「区分記載請求書(経過措置用)の保存」の両方が確認対象になります。書類の電子保存ルールは電子帳簿保存法の要件と連動しますので、インボイス対応とセットで内部統制を整えるのが効率的です。

📝 このセクションのポイント

- 税区分マスタの取引日連動切替を整備

- オンプレERPは個別改修が必要なケース多い

- 電帳法対応とセットで内部統制整備が効率的

価格交渉と公正取引委員会ガイドライン|安全な進め方

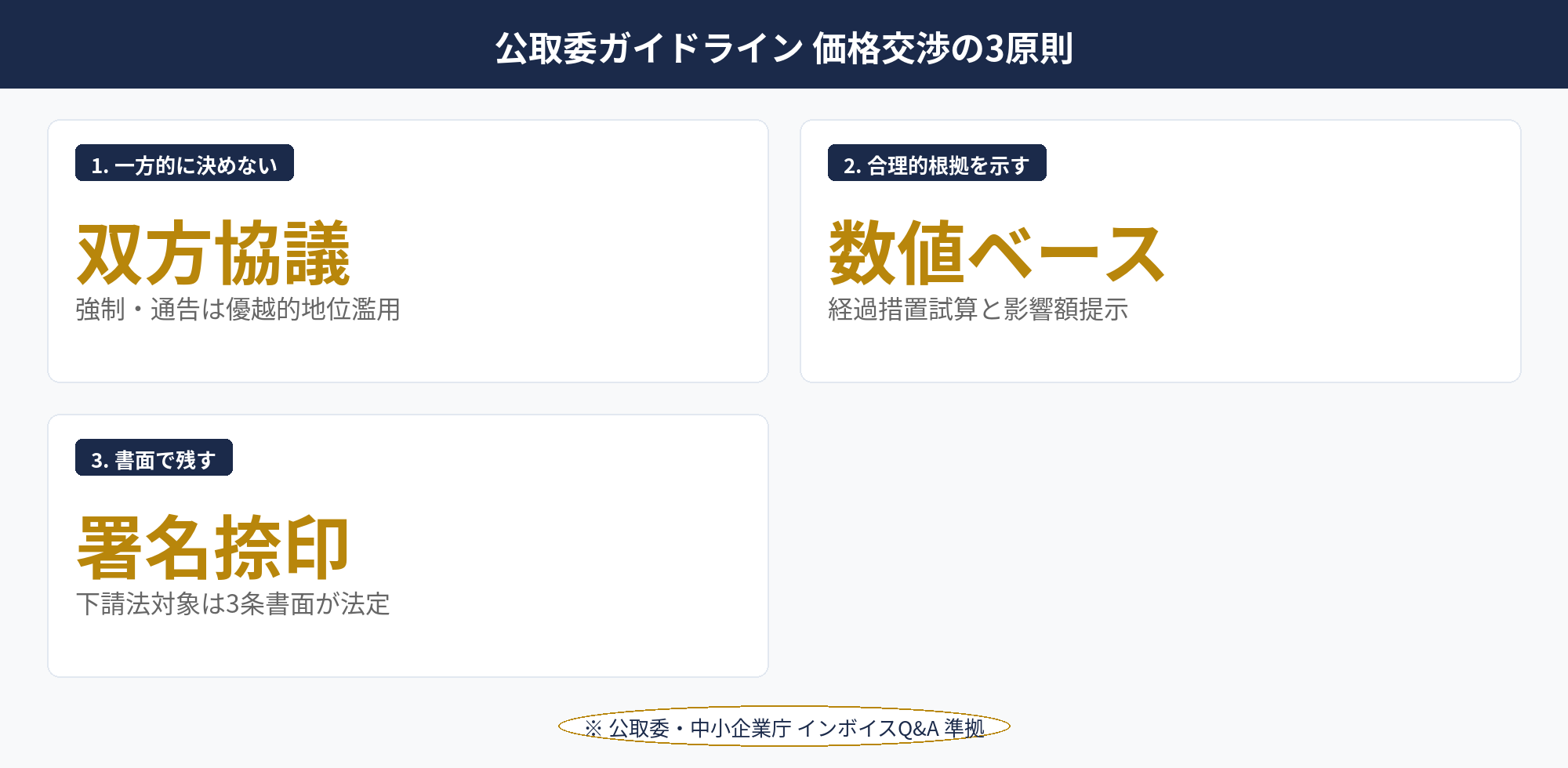

価格交渉の場面で押さえておきたいのが、公正取引委員会・中小企業庁「インボイス制度後の取引に関するQ&A」で整理された3つの原則です。第一は「一方的に決めない」、第二は「合理的根拠を示す」、第三は「書面で残す」です。

「一方的に決めない」は、優越的地位の濫用回避の基本です。例えば、仕入先に対して登録事業者化を強制したり、強制的な値下げを通告したりするのは避けるべき行為とされます。代わりに、双方の事情を踏まえた協議の場を設けることが推奨されています。

「合理的根拠を示す」は、価格再交渉の場合に必須です。「インボイス経過措置の控除減少分をどう負担するか」という具体的な数値根拠を示し、自社が負担する分・仕入先が負担する分を明示する形が望ましいとされます。試算表・経過措置適用率・想定影響額を用意しておくと、交渉の透明性が確保されます。

「書面で残す」は、後日のトラブル予防に直結します。協議内容のメモ、合意した新価格・適用日・条件、双方の署名捺印を残しておくと、税務調査・取引先紛争・法令遵守監査のいずれの場面でも有効です。下請法の対象取引であれば、書面交付義務(3条書面)が法定されているため、書面化は最低条件になります。

📝 このセクションのポイント

- 一方的決定NG・合理根拠+書面化が3原則

- 試算表で透明性ある協議を組み立てる

- 下請法対象は3条書面が法定要件

法人経営者の打ち手7つ|2029年に向けたロードマップ

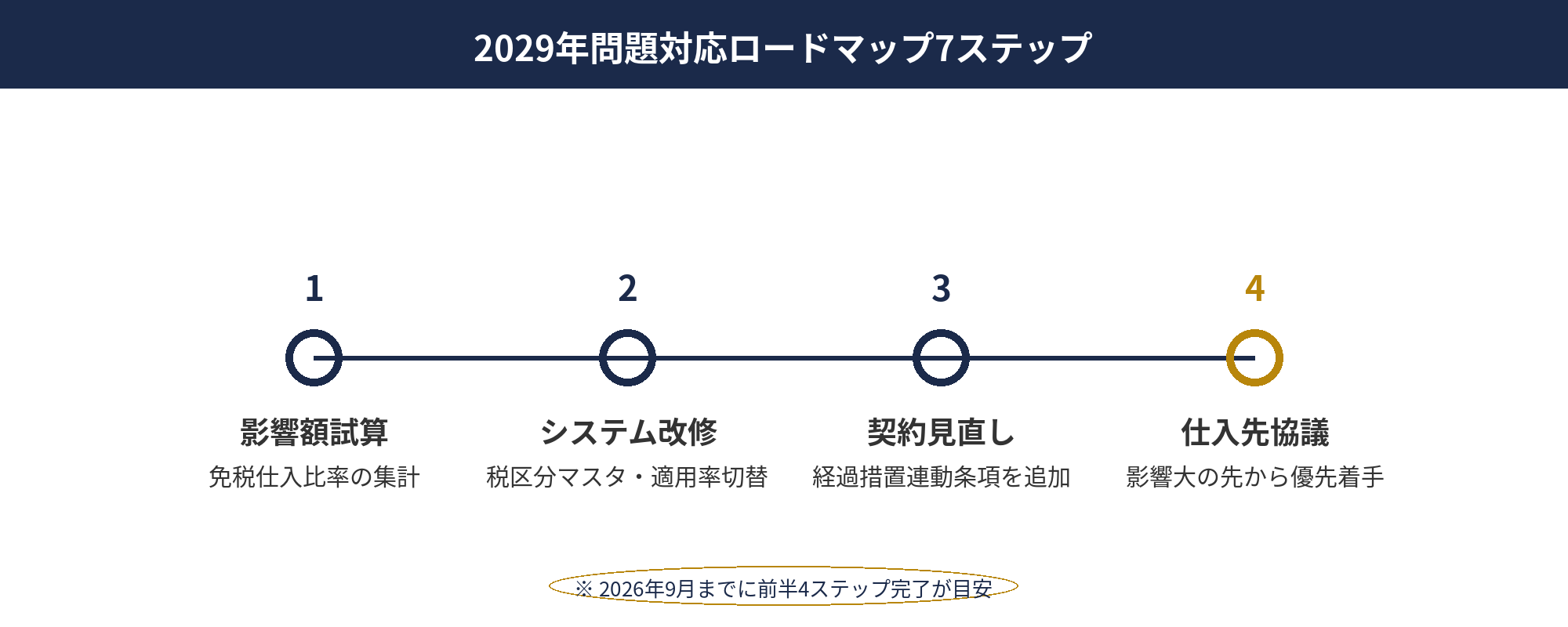

法人経営者が2029年問題に向けて取るべきアクションを、優先度順に7つ整理します。第一は影響額の試算。直近12ヶ月の課税仕入れのうち免税事業者からの割合を集計し、80%控除期・50%控除期・0%控除期それぞれの税負担を試算します。

第二は経理システム改修。クラウド会計の場合は標準対応が進んでいますが、オンプレERPは個別開発が必要です。ベンダーへの改修依頼は2026年9月までに完了させておく前提で逆算します。第三は契約書条項の見直し。新規・更新契約から経過措置連動の文言を入れ、既存契約は次回更新時に対応します。

第四は仕入先への協議申し入れ。影響の大きい仕入先から順に、登録事業者化・価格再設計・現状維持の3択を提示します。第五は本則課税vs簡易課税の再点検。経過措置の影響を踏まえて、自社の最適な課税方式を税理士と一緒に検証します。

第六は事務処理規程・内部統制の整備。電子帳簿保存法と連動した書類保管ルール、税区分入力の運用ルールを文書化します。第七は税理士・弁護士との早期連携。価格交渉で迷う場面、契約書条項の文言調整、税務調査対応など、専門家の伴走が安心材料になります。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 影響額試算→システム改修→契約見直しの順で進める

- 仕入先協議は影響の大きい先から優先着手

- 専門家との早期連携が交渉・税務の安全策

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

インボイス制度の2029年問題は、2026年10月の50%控除期と2029年10月の控除全廃の二段階で進む経過措置終了の話です。法人は2割特例の対象外で本則ルールの直接影響を受けるため、(1) 影響額の試算、(2) 経理システム改修、(3) 契約書条項の見直し、(4) 仕入先との協議、(5) 本則課税vs簡易課税の再点検、(6) 事務処理規程の整備、(7) 専門家との早期連携、の7つを優先度順に進めるのが現実的です。価格交渉では公正取引委員会・中小企業庁ガイドラインの「一方的に決めない」「合理的根拠を示す」「書面で残す」の3原則を守ることが、独占禁止法・下請法上のリスクを抑える安全装置になります。

📎 合わせて読みたい

📚 関連メディアの解説

※ 上記メディアは民間運営のため、最終判断は国税庁・税理士の確認を推奨します。

インボイス2029年問題の自社影響を無料診断

課税仕入れの免税事業者比率、経理システム改修コスト、本則・簡易課税の有利不利を、御社の直近決算ベースで概算します。事前資料の提出は不要です。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法・国税庁公表情報に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。経過措置の適用判定や下請法・独占禁止法の解釈は個別事情により異なる可能性があり、最終的な判断は必ず税理士・弁護士等の専門家にご相談ください。

🕒 更新履歴

2026-04-25 — 初版公開(インボイス2029年問題 法人視点)