📑 この記事の目次 ▼ 開閉

AIBeacon とは|マーケティングデータ収集端末の仕組み

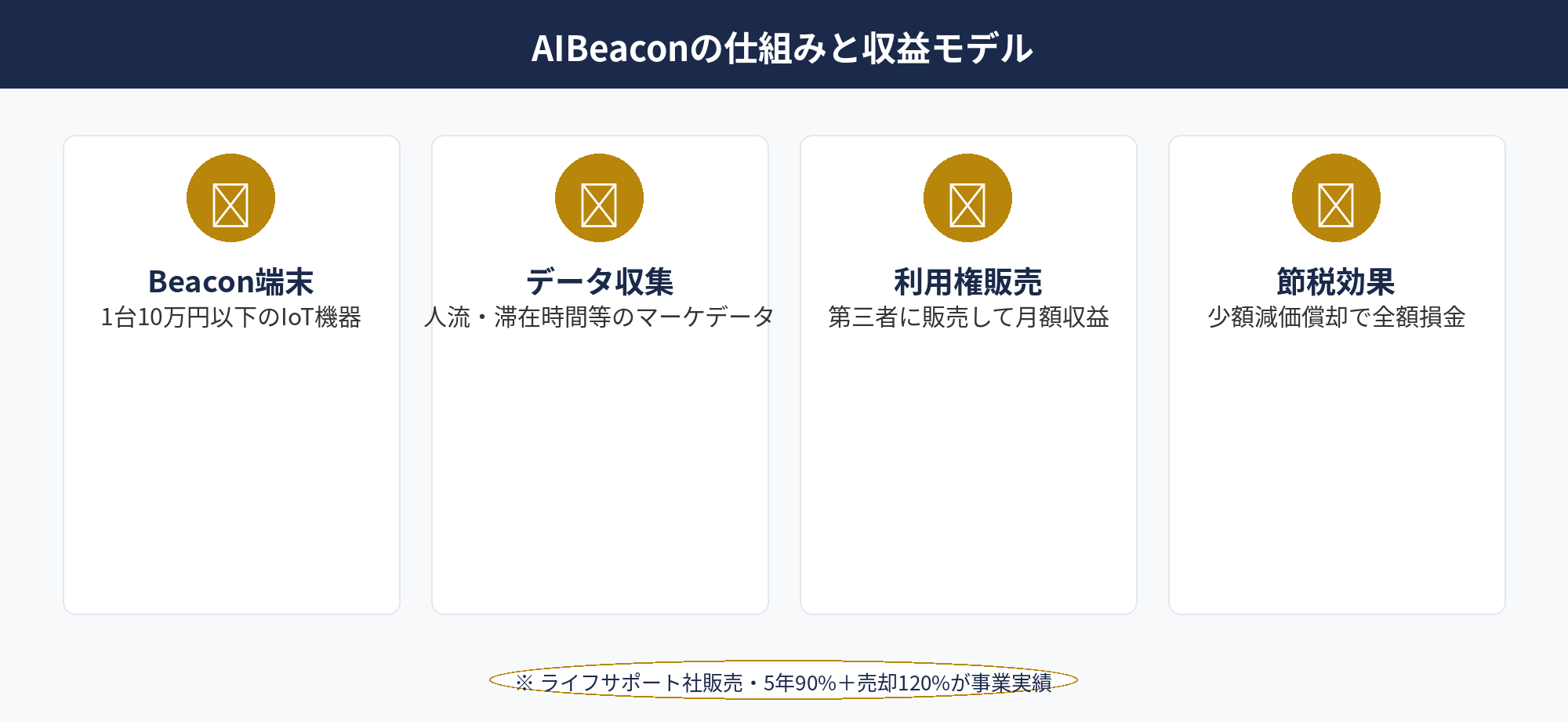

AIBeacon(ビーコン)は、設置場所周辺のマーケティングデータ(人流・滞在時間・属性等)を収集する IoT 端末です。ライフサポート株式会社が販売する節税商品の一つで、1台10万円以下の少額減価償却資産(消耗品扱い)として取り扱えます。

収益モデルは、収集したマーケティングデータの利用権を第三者(広告主・市場調査会社等)に販売し、毎月の利用手数料を受け取る仕組みです。本体の運用・保守は外部委託でき、購入者側は実質的に「購入後はほぼ手間ゼロ」で運用できる設計になっています。事業実績では5年で90%の収益回収+契約終了時に売却で総回収120%が見込まれます(AIBeacon 公式LP公表値)。

節税効果の根拠は、国税庁タックスアンサー No.5408「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」です。青色申告法人である中小企業者等が、取得価額30万円未満の減価償却資産を取得した場合、年間合計300万円まで取得価額の全額を損金算入できる制度です。1台10万円以下のため、1法人あたり最大30台(300万円)まで全額損金算入できる設計です。年300万円の枠管理が節税効果最大化の鍵となります。

関連記事として、即時償却の主力5商材を横並び比較した即時償却主力5商材徹底比較(ART-074)と、合法的な法人税圧縮の体系整理は法人税を合法的に減らす方法10選(ART-024)を参照してください。

📝 このセクションのポイント

- AIBeacon はマーケティングデータ収集端末(1台10万円以下のIoT機器)

- データ利用権の販売で月額収益、外部委託で運用工数ゼロ

- 事業実績は5年90%+売却120%、ライフサポート社が販売

少額減価償却資産特例で AIBeacon を全額損金算入する設計

少額減価償却資産特例の制度仕様を整理します。

30万円未満の減価償却資産を年間300万円まで全額損金

租税特別措置法第67条の5に基づき、青色申告法人である中小企業者等が取得した30万円未満の減価償却資産は、年間合計300万円まで取得価額の全額を当期損金算入できます。通常の減価償却(耐用年数で按分)と異なり、初年度に一括費用化できる点が最大の節税効果です。実効税率30%なら年間最大90万円の法人税圧縮効果が見込まれます。

1台10万円以下の AIBeacon を複数台購入する運用

1台10万円以下のため、30台で300万円の枠を埋められます。設置場所も30箇所まで分散でき、データ収集の地域カバレッジも広がります。販売会社のライフサポート社では、購入後の設置場所選定・運用管理を一括サポートしているため、購入者側は取得意思決定だけで運用が回る設計です。30万円未満の備品(PC・タブレット等)と組み合わせて年300万円枠を最大化する運用も可能です。

青色申告法人である中小企業者等が前提条件

少額減価償却資産特例の適用には、①青色申告承認申請の有効性、②中小企業者等(資本金1億円以下の法人等)であること、③取得+事業供用が当期内に完了していることの3要件が必要です。中小企業庁「少額減価償却資産の特例」公式で詳細を確認できます。国税庁「令和6年度 法人税関係 改正の概要」PDFでも改正情報が整理されています。

適用期限は令和8年3月31日まで(令和7年度税制改正で2年延長)。実務適用の整理はマネーフォワード クラウド税務ブログと税理士ドットコム 法人節税の解説も参照してください。

📝 このセクションのポイント

- 30万円未満を年300万円まで全額損金、実効税率30%なら90万円圧縮

- 1台10万円以下×30台で300万円枠を完全消化

- 青色申告・中小企業者等・当期事業供用の3要件が前提

AIBeaconが令和4年改正の貸付資産NG規定を回避する仕組み|データ利用権販売モデル

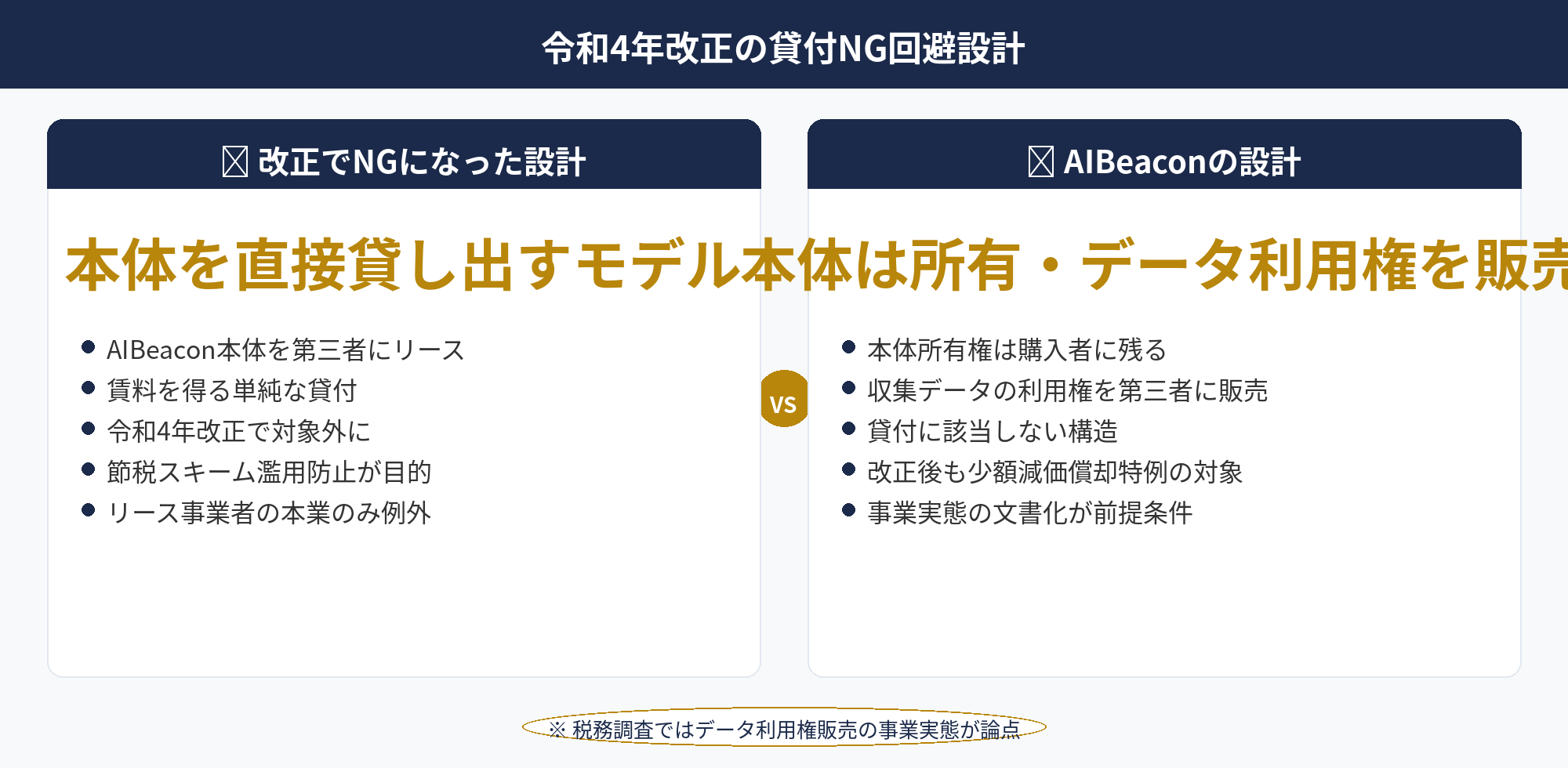

2022年(令和4年度)税制改正では、少額減価償却資産特例の対象から「貸付け(リース事業者の本業を除く)の用に供した資産」が除外されました。これは、節税目的で大量の少額資産を取得し第三者にリースする「節税スキーム」の濫用を防ぐための改正です。

この改正により、AIBeacon のような IoT 機器を「単純に貸し出して賃料を得る」モデルは少額減価償却特例の対象外になりました。しかし AIBeacon は本体を貸し出すのではなく、本体が収集したマーケティングデータの「利用権」を第三者に販売するモデルを取っています。本体の所有権は購入者に残り、貸付の対象になっていないため、令和4年改正後も少額減価償却特例の対象として扱えます。

具体的には、同機器の収益モデルは「本体を購入者が所有し、収集データの利用権をデータ利用者(広告主等)に販売」という構造です。本体は購入者の事業用資産(マーケティングデータ収集事業のための機器)として使用され、データ利用権の対価が事業収益になります。これは国税庁タックスアンサー No.5408の規定する貸付には該当しないと整理されています。

ただし、税務調査では「データ利用権販売の事業実態」が論点になり得ます。データ利用契約書・利用料の入金履歴・収集データのサンプル提供などで、事業実態を証明できる体制を整えておくことが安全です。詳細は §5 で解説します。

📝 このセクションのポイント

- 令和4年改正で貸付資産は少額減価償却特例の対象外に

- AIBeacon は本体ではなくデータ利用権を販売、貸付に該当しない

- 税務調査論点はデータ利用権販売の事業実態(契約・入金・サンプル)

AIBeacon 導入の無料相談はこちら

利益見通し・取得台数・データ収集の希望地域から、AIBeacon が自社に合うかを整理します。少額減価償却特例の年300万円枠を最大化する運用設計、税務調査での否認リスク評価まで一気通貫でご提案します。

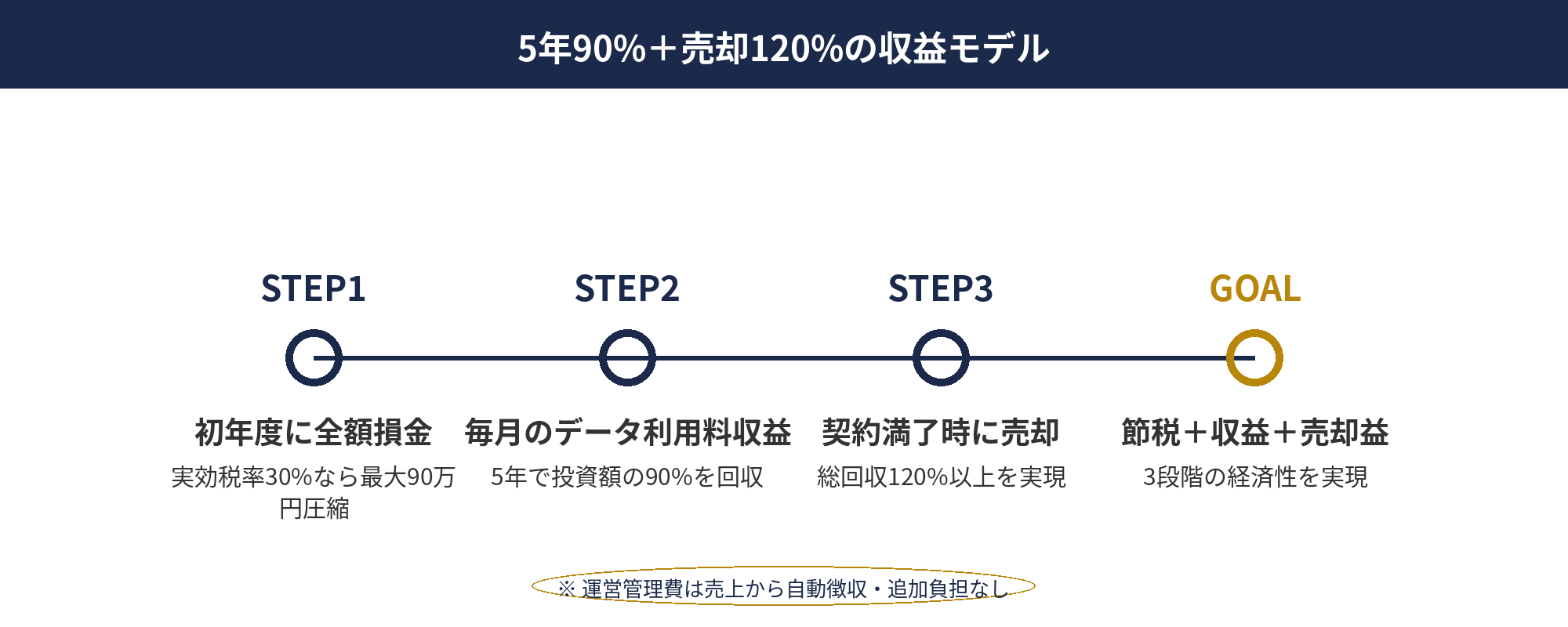

AIBeaconの収益モデル|5年で90%+売却120%と共同運用契約の中身

同機器の収益モデルは、ライフサポート株式会社との共同運用契約に基づきます。購入者は 本機器を所有し、ライフサポート社が運用管理(設置場所選定・データ収集・データ利用者との契約)を担当します。データ利用料の収益は両者で按分され、購入者側に毎月の収益が振り込まれます。

事業実績の公表値は次の通りです。5年間で投資額の90%を毎月の運用益として回収でき、契約満了時に 本機器を売却することで合計120%以上の総回収が見込まれます(AIBeacon 公式LP)。これは IRR(内部収益率)でいえば概ね年4〜6%相当の運用利回りで、節税効果(実効税率30%なら初年度90万円圧縮)と合わせると実質的な投資回収率は更に上がる計算です。

共同運用契約の主要条項は、①AIBeaconの所有権は購入者、②運用管理はライフサポート社、③データ利用料の収益按分比率、④保守管理コストはライフサポート社が運用益から差し引く形で徴収、⑤契約満了時の売却サポート、の5点です。運営管理費用を含むランニングコストは追加負担なしで、毎月の売上分から差し引かれる構造のため、購入者側のキャッシュフロー予測が立てやすい設計です。

節税効果と運用収益を合わせると、同機器は「初年度に大きく節税して、5年で投資回収して、売却益で総回収120%超え」という3段階の経済性を実現する商材です。決算3〜6ヶ月前から検討し、当期内の取得+事業供用を確実にすることが定石です。決算月までのスケジュール管理は決算月の月次チェックリスト(ART-040)を参照してください。

📝 このセクションのポイント

- 共同運用契約で毎月のデータ利用料収益(5年で90%回収)

- 契約満了時の売却で総回収120%以上(LP公表値)

- 運営管理費は売上から自動徴収、追加負担なし

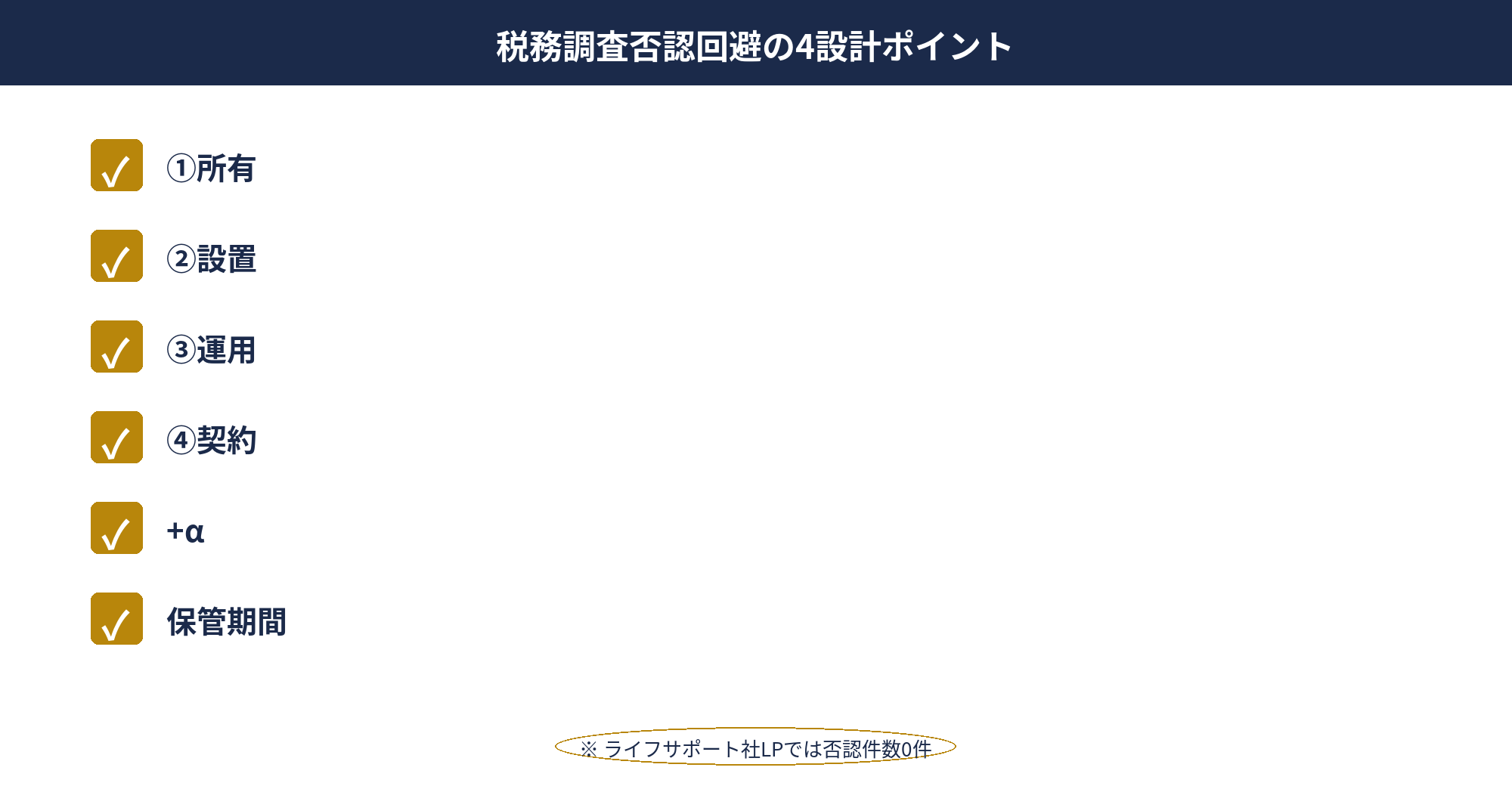

税務調査で否認されない4つの設計ポイント

本機器は税務調査で否認されない設計が4つのポイントで整理されています。

シリアルナンバーから自社所有が明確

本機器には固有のシリアルナンバーが付与されており、購入者の事業用資産として明確に識別できます。同シリアルナンバーは契約書・購入証明書・運用報告書に記載され、税務調査時に「自社所有の固定資産」として証明できる体制が整っています。

設置場所を候補地から自社決定可能

設置場所は、ライフサポート社が提案する候補地リストから購入者が自ら決定します。データ収集の地域カバレッジ・想定データ価値・市場動向を踏まえた選択ができ、「事業に対する関与度合い」を税務調査で示す根拠になります。設置完了後は写真・GPS座標・運用日報などの記録が継続的に提供されます。

運用報告の定期受領で事業実態を証明

ライフサポート社から購入者へ、月次または四半期ごとの運用報告が届きます。報告内容は、収集データのサマリー・データ利用者数・利用料収益・保守管理状況などで、事業実態を継続的に証明する一次資料となります。これらを最低7年保管することで、税務調査時の説明根拠が揃います。

データ利用権の販売契約書面で対価性を担保

データ利用権の販売は第三者(広告主等)との契約書面で形式化されます。契約書には利用権の範囲・対価・支払サイクル・契約期間が明記され、税務調査時に「対価性のある事業活動」として説明できる根拠になります。これら4つの設計ポイントが揃うことで、ライフサポート社のLPでは「否認件数0件」が公表されています。

📝 このセクションのポイント

- シリアルナンバーで自社所有を明示、運用報告で事業実態を継続証明

- 設置場所自社決定でブログラム関与度合いを文書化

- データ利用権販売契約で対価性を担保、否認件数0件がLP公表値

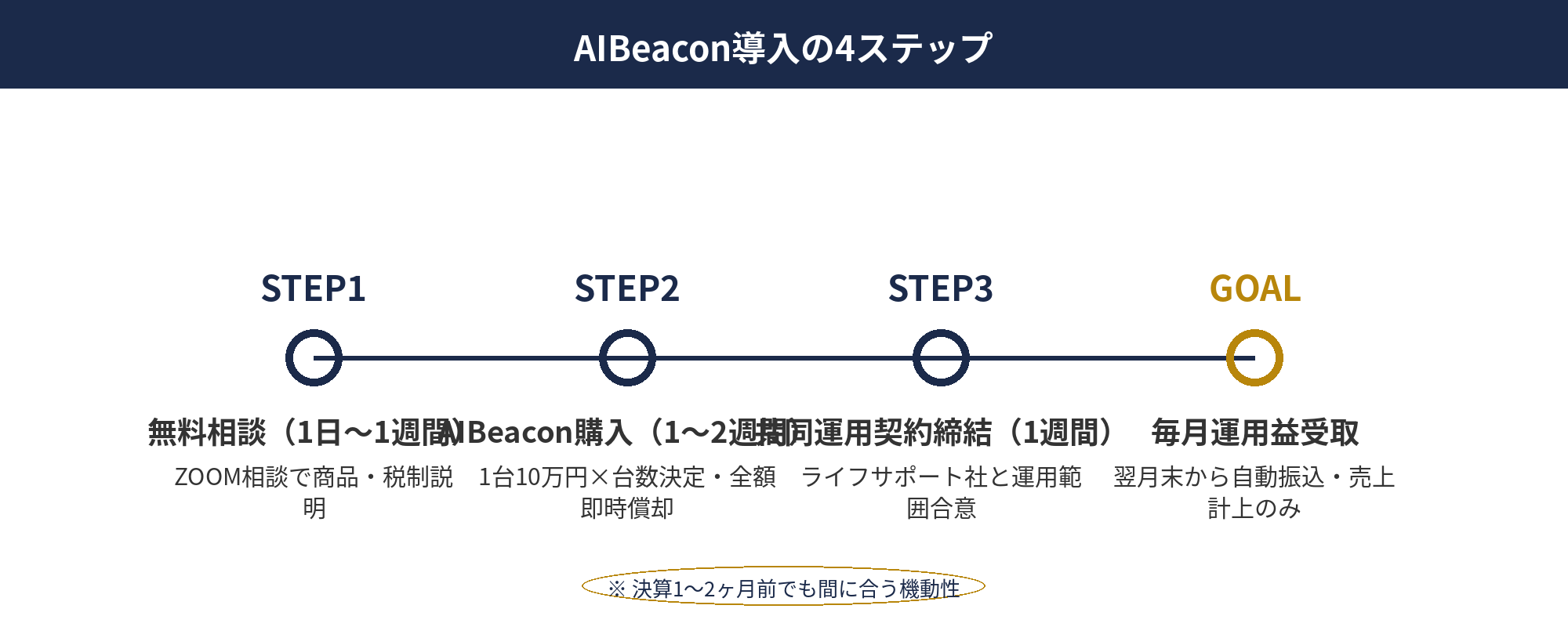

AIBeacon導入から運用までの4ステップと所要期間

AIBeacon の導入手順は4ステップで、計画認定が不要なため経営強化税制A類型商材より大幅にスピーディです。

STEP1:無料相談(1日〜1週間)。利益見通し・希望取得台数・データ収集の希望地域などを共有します。ZOOM での無料相談からスタートでき、商品・税制の説明を受けられます。決算書直近2期分があると論点整理が早く進みます。

STEP2:AIBeacon 購入(1〜2週間)。台数を決定し購入手続きを行います。1台10万円以下のため、30台までなら年300万円の少額減価償却特例の枠内で全額損金算入できます。購入=事業供用となるため、納品+設置完了で当期内の損金算入要件をクリアします。

STEP3:共同運用契約締結(1週間)。ライフサポート社と共同運用契約を締結し、AIBeacon の設置場所選定・運用管理を委託します。契約書には所有権・運用範囲・収益按分比率・契約期間が明記されます。

STEP4:毎月運用益受取(運用開始後)。契約月の翌月末から毎月収益が振り込まれます。受け取った収益は「売上」として計上するだけで会計処理が完結します。運用報告書も月次または四半期で届くため、税務調査の証跡保管も並行で進みます。詳しい節税商材の比較は中小企業の節税対策ガイド(ART-003)と即時償却主力5商材徹底比較(ART-074)を参照してください。

📝 このセクションのポイント

- 計画認定不要・最短2〜4週間で導入完了

- 4ステップ:無料相談→購入→共同運用契約→毎月収益受取

- 決算1〜2ヶ月前からでも間に合う機動性が最大の強み

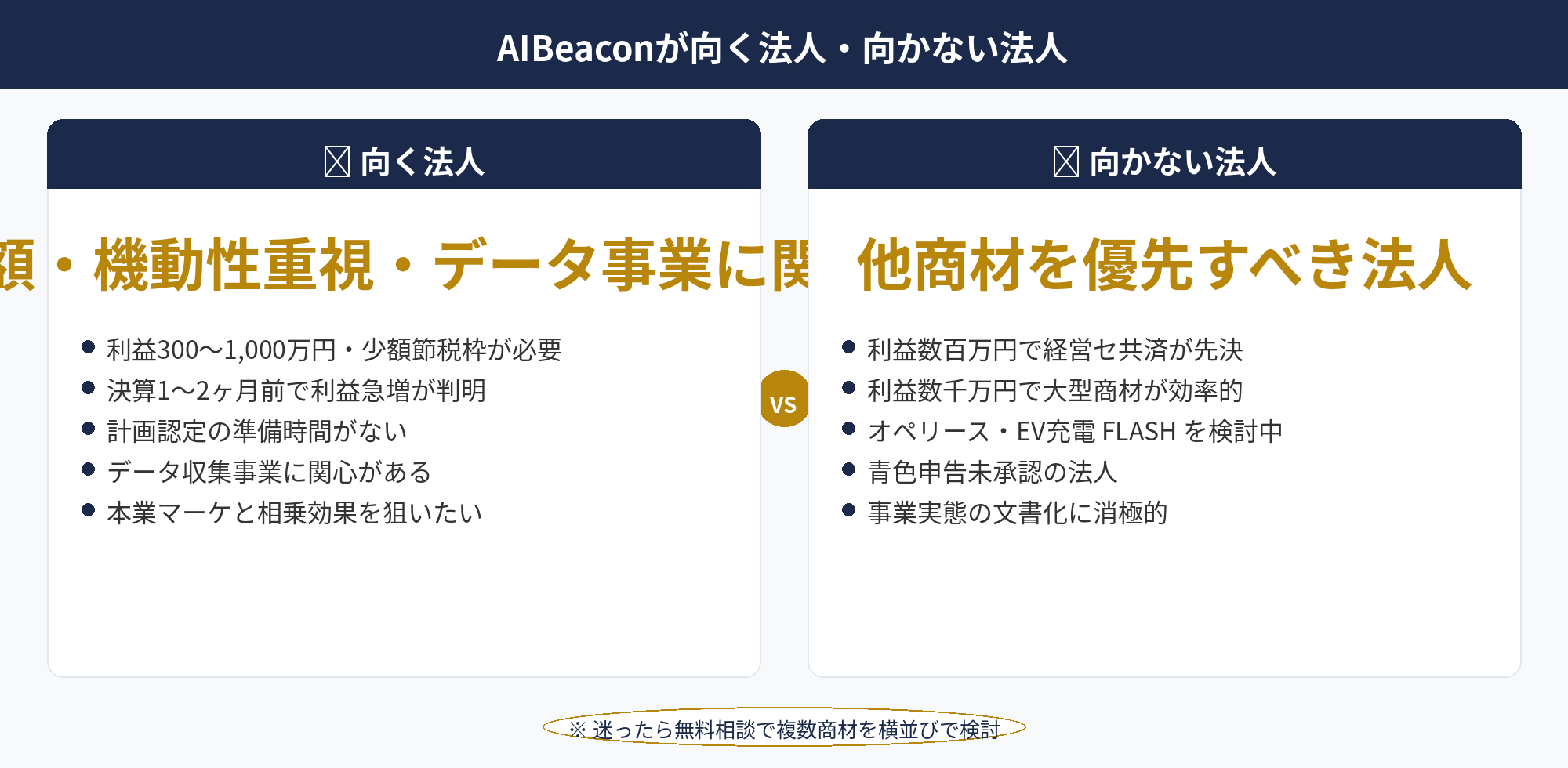

AIBeacon が向く法人・向かない法人|判断軸の整理

AIBeacon が向く法人・向かない法人を、3軸で整理します。

向く法人①:利益300〜1,000万円・少額からの節税商材を探している。少額減価償却資産特例の年300万円枠を AIBeacon で埋める設計が最適です。経営強化税制A類型商材(外貨両替機・IoT自販機)と組み合わせると、より大規模な節税効果も見込めます。

向く法人②:決算1〜2ヶ月前で利益急増が判明・短期で打てる手を探している。計画認定不要の AIBeacon は、決算直前の駆け込みでも対応可能です。残り月数別の打ち手は決算直前でも間に合う節税対策(ART-039)を参照してください。

向く法人③:データ収集事業に関心があり、本業との相乗効果を狙いたい。同機器の収集データは自社マーケティングにも活用でき、節税+本業の販促強化を両立する選択になります。

向かない法人は、①利益数百万円規模で他の節税策(経営セーフティ共済等)を優先すべき法人、②利益数千万円規模で大型商材(オペレーティングリース・EV充電 FLASH 等)の方が効率的な法人、③青色申告未承認の法人、です。判断に迷う場合は無料相談を活用し、複数の節税商材を横並びで検討するのが定石です。詳しい商材選定は法人節税の相談はどこにすべき(ART-025)でも整理しています。

📝 このセクションのポイント

- 利益300〜1,000万円・少額節税枠が必要な法人に最適

- 決算1〜2ヶ月前の駆け込みでも対応可能な機動性

- 利益数千万円超は大型商材を優先、青色申告は前提条件

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

AIBeaconは、ライフサポート株式会社が販売する IoT 端末で、1台10万円以下の少額減価償却資産特例を活用して全額損金算入できる節税商材です。マーケティングデータ収集端末として運用し、収集データの利用権を第三者に販売することで毎月の収益を得る仕組みです。

節税効果は、青色申告法人である中小企業者等が年間300万円までの少額減価償却枠を活用でき、実効税率30%なら最大90万円の法人税圧縮効果が見込まれます。1台10万円以下のため30台で300万円枠を完全消化できる設計です。

令和4年改正の貸付資産NG規定を回避する仕組みも特徴です。AIBeaconは本体ではなく「収集データの利用権」を販売するモデルのため、改正後の規定下でも少額減価償却特例の対象として活用できます。事業実態は4つの設計ポイント(シリアルナンバー所有明示・設置場所自社決定・運用報告定期受領・データ利用権販売契約)で証明され、LP公表値では否認件数0件です。

事業実績は5年で90%+売却120%の収益モデルで、ライフサポート社との共同運用契約に基づき毎月のデータ利用料を受け取ります。運用管理は外部委託のため、購入者側の業務工数はほぼゼロ。導入は4ステップ・最短2〜4週間で、計画認定が不要なため決算1〜2ヶ月前でも間に合う機動性が最大の強みです。

適合する法人は利益300〜1,000万円・少額節税枠が必要・決算直前の駆け込みも対応したい・データ収集事業に関心がある法人です。利益数千万円超で大型商材(オペリース・EV充電)の方が効率的な法人や、青色申告未承認の法人には向きません。複数の即時償却商材との横並び検討は ART-074 の Pillar 記事を起点に進めるのが定石です。

📎 合わせて読みたい

AIBeacon 導入の無料相談はこちら

利益見通し・希望取得台数・データ収集の希望地域から、AIBeacon が自社に合うかを整理します。少額減価償却特例の年300万円枠を最大化する運用設計、税務調査での否認リスク評価、ライフサポート社との共同運用契約の論点まで、800社超の支援実績をもとに一気通貫でご提案します。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。AIBeaconの収益モデル・事業実績はライフサポート株式会社のLP公表値を引用しています。個別の税務判断・投資判断については必ず税理士・節税商材ベンダー等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開(PL-S1 即時償却主力商材ハブ ART-074 の関連記事)