📑 この記事の目次 ▼ 開閉

Q1. 即時償却とは何か?普通償却と何が違う?

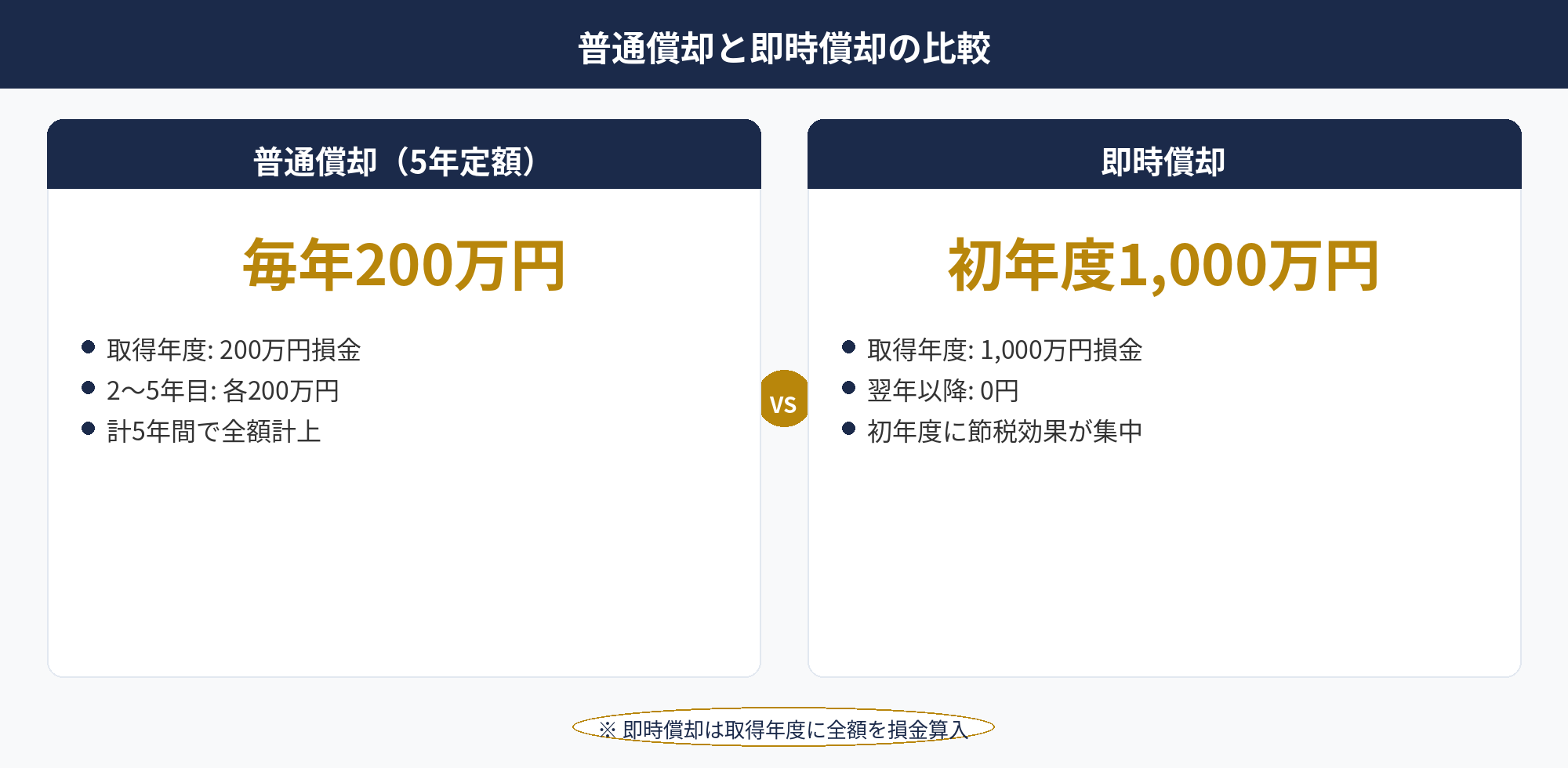

この記事では「即時償却 よくある質問」として中小企業経営者が最も多く寄せる疑問10選に答えます。減価償却とは、機械・設備・ソフトウェアなど長期間にわたって使用する資産の取得費を、使用年数に応じて分割して経費計上する会計・税務のルールです。たとえば耐用年数5年の機械を1,000万円で購入した場合、通常は毎年200万円ずつを経費にします。

一方、即時償却(中小企業経営強化税制)は、一定の要件を満たした設備であれば取得年度に全額を損金算入できる制度です。同じ1,000万円の機械なら、購入した年に1,000万円をまるごと経費化できます。その分だけ課税所得が圧縮され、法人税の納税額を大幅に抑えることが期待できます。

📘 普通償却と即時償却の比較

| 項目 | 普通償却 | 即時償却 |

|---|---|---|

| 損金算入タイミング | 耐用年数で按分 | 取得年度に全額 |

| 節税効果 | 毎年少しずつ | 初年度に集中 |

| 事前手続き | 不要 | 経営力向上計画の認定 |

| 対象 | 全法人 | 中小企業者等 |

📌 参考: 国税庁 タックスアンサー No.5434 中小企業経営強化税制

ただし即時償却は「繰り延べ型」の節税です。課税そのものがなくなるわけではなく、課税のタイミングを将来にずらす効果があります。設備は手元に残り使い続けられるため、キャッシュフローの改善効果も高い制度です。

📝 このセクションのポイント

- 即時償却は設備取得年度に取得価額の全額を損金算入できる制度(中小企業経営強化税制)

- 普通償却が毎年少しずつ経費化するのに対し、初年度に節税効果が集中する

- 課税の免除ではなく繰り延べ型。将来どこかで課税が発生する点に注意

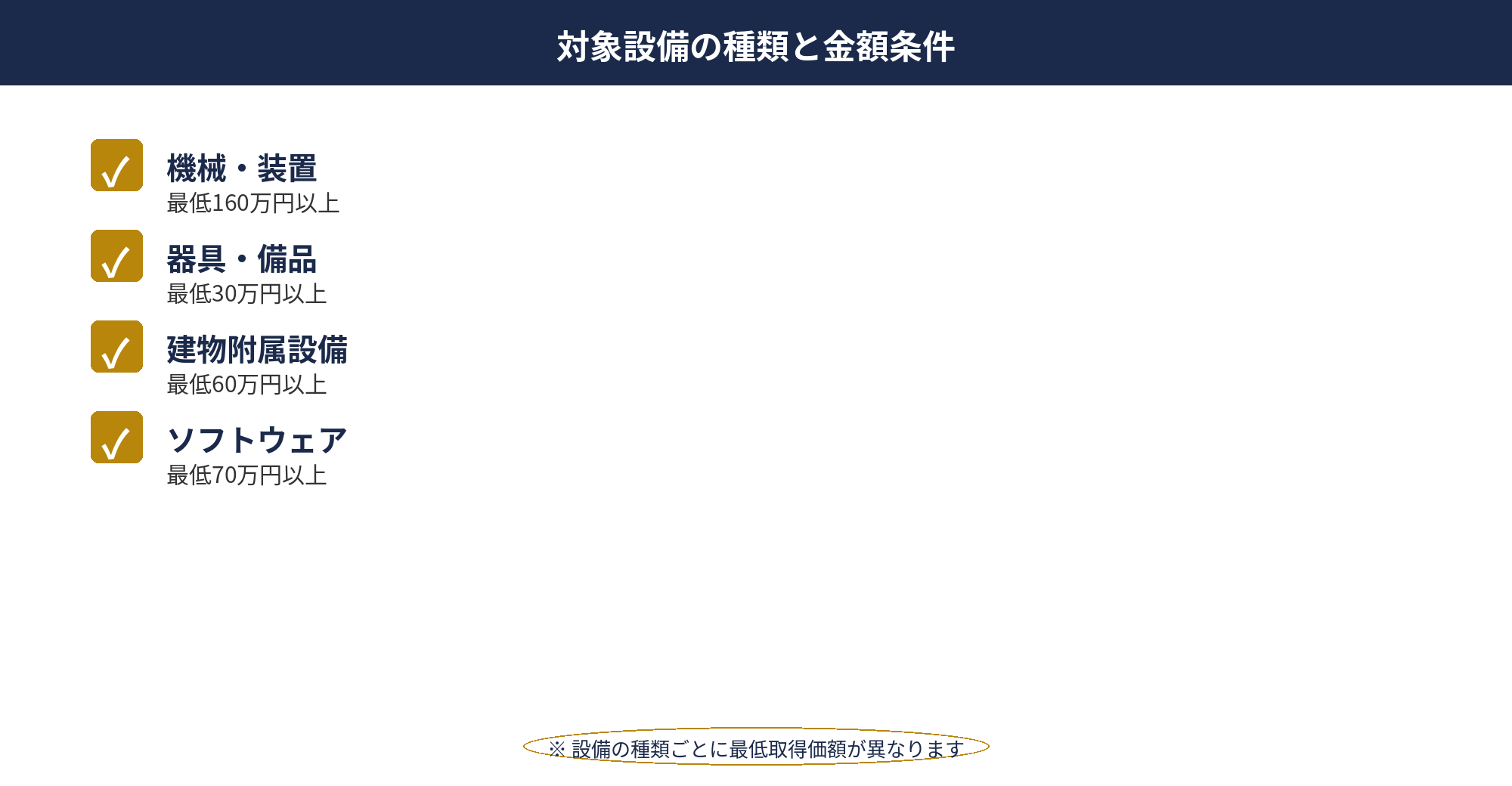

Q2. 即時償却 対象設備の種類と金額条件は?

即時償却(中小企業経営強化税制)で対象となる設備には、種類ごとに最低取得価額が定められています。それを下回る金額の設備は同制度の対象外となります(別制度の少額減価償却資産の特例を検討しましょう)。

✅ 対象設備の種類と最低取得価額

| 設備の種類 | 最低取得価額 | 具体例 |

|---|---|---|

| 機械・装置 | 160万円以上 | 製造ライン、加工機械、農業機械等 |

| 器具・備品 | 30万円以上 | 医療機器、測定器、レジスター等 |

| 建物附属設備 | 60万円以上 | 空調、電気設備、給排水設備等 |

| ソフトウェア | 70万円以上 | ERPシステム、業務管理ソフト等 |

また設備は「A類型」または「B類型」のいずれかに該当する必要があります。A類型は工業会等が証明する生産性向上要件を満たす設備、B類型は経済産業局が確認する投資利益率要件を満たす設備です。自社の設備がどちらに該当するか、主務大臣が定める「経営力向上計画」の認定申請前に確認しましょう。

なお、中古設備・既存設備の改修・リース資産も条件次第で対象になる場合があります。詳しくは税理士または主務省庁への確認を推奨します。

📝 このセクションのポイント

- 機械装置160万円・器具備品30万円・建物附属設備60万円・ソフトウェア70万円が最低取得価額

- 設備がA類型またはB類型の要件を満たすことが必要

- 中古設備やリース資産も条件次第で対象になる可能性がある

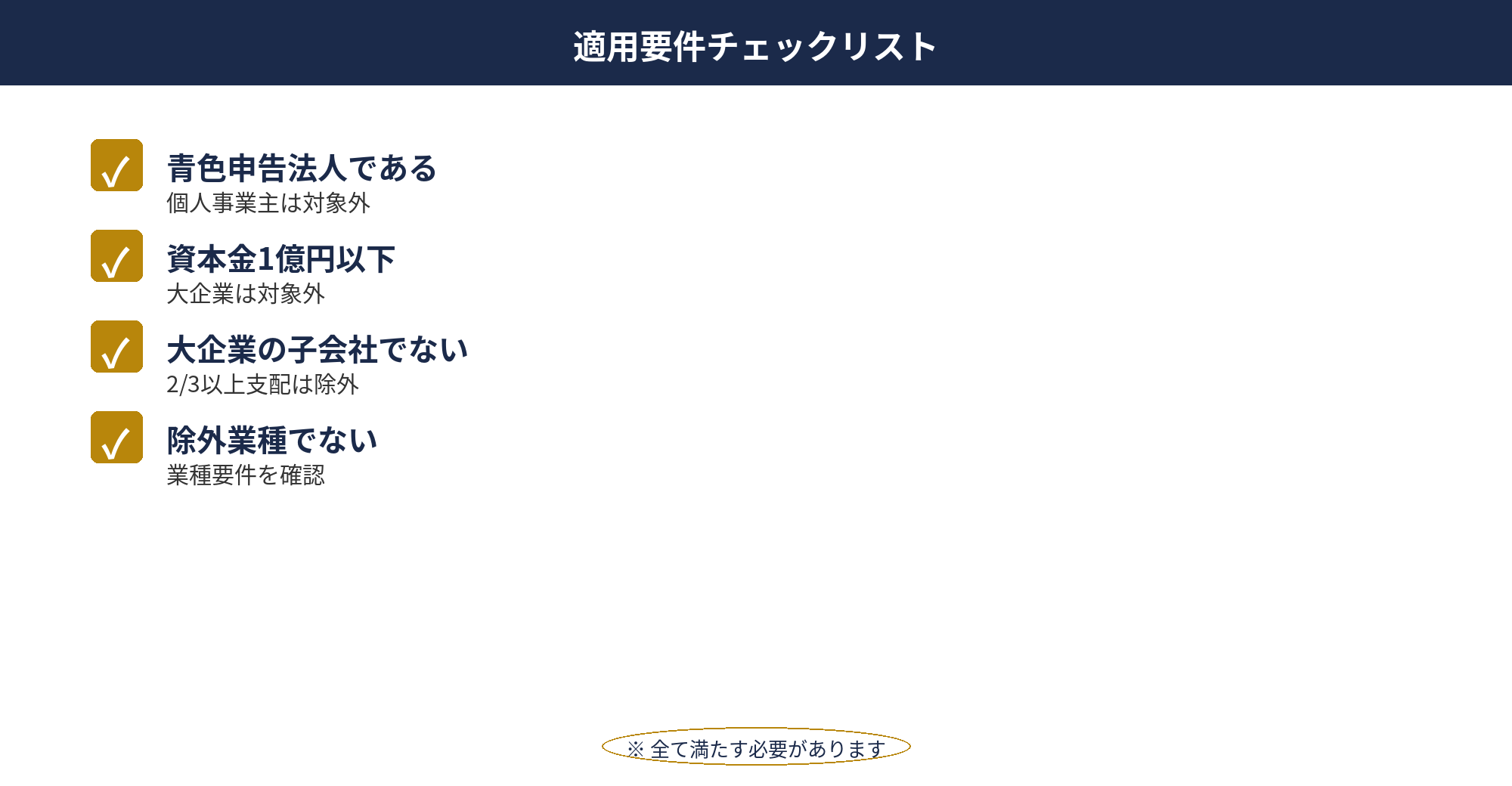

Q3. 即時償却を使える会社の適用要件を確認しよう

「即時償却 よくある質問」として多く寄せられる適用要件の疑問にお答えします。即時償却(中小企業経営強化税制)を利用できる「中小企業者等」の定義は、次のとおりです。

📘 適用要件チェックリスト

- 青色申告の中小企業者等であること

- 資本金1億円以下の法人(一定の組合等も対象)

- 大企業(資本金1億円超)の完全子会社でないこと

- 大企業が2/3以上の株式を保有していないこと

- 製造業・建設業・農業など除外業種に該当しないこと

個人事業主は原則として対象外ですが、「特定中小企業者等」として一定の組合等は別途対象となる場合があります。また、資本金3,000万円以下の法人は税額控除率が10%(3,000万円超〜1億円以下は7%)と有利になるため、自社の資本金規模は必ず確認しておきましょう。

⚠️ 注意:除外業種に要確認

風俗営業法の規制対象事業、賭博・投機的事業などは対象外となる場合があります。自社の業種が要件を満たすか、主務省庁または税理士に確認することをお勧めします。

📝 このセクションのポイント

- 青色申告の資本金1億円以下法人が基本的な対象

- 大企業の実質的な支配下にある法人は除外される

- 資本金3,000万円以下か否かで税額控除率(7%/10%)が変わる

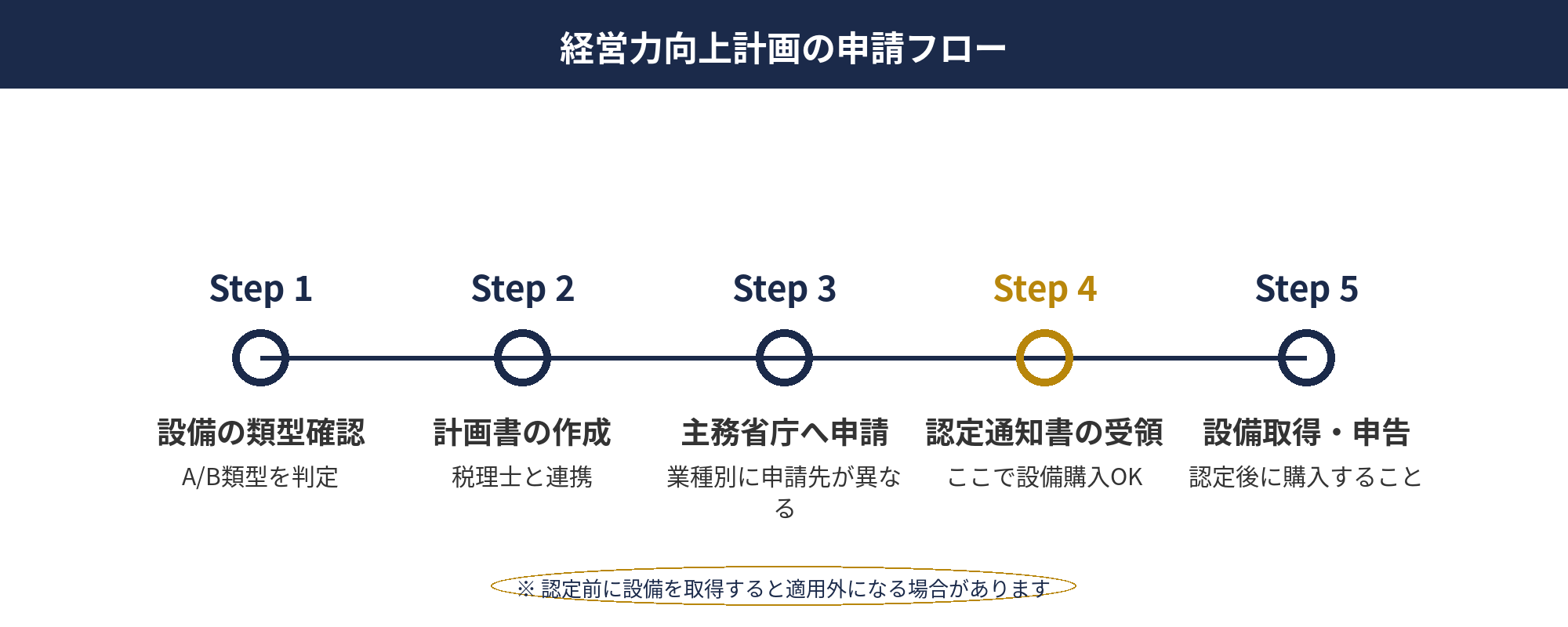

Q4. 即時償却に必要な経営力向上計画とは?取得の流れを解説

即時償却を利用するためには、経営力向上計画の認定(原則として設備取得前)が必要です。これは中小企業等経営強化法に基づく計画で、自社の経営力向上に向けた取り組みを国に申請・認定してもらうものです。

📋 認定取得の基本的なステップ

工業会等から証明書を取得(A類型)、または経済産業局に投資利益率の確認(B類型)

中小企業庁の様式に沿って経営力向上計画を作成。税理士や経営コンサルタントのサポートも有効

製造業→経済産業省、建設業→国土交通省など業種ごとに申請先が異なる

認定後に設備を購入・リースする(原則として認定前の取得は対象外)

なお2016年度以降の税制改正により、設備取得後60日以内に申請して認定を受ける経過措置が設けられている場合があります。詳細は最新の通達・Q&Aを確認するか、税理士にご相談ください。

📝 このセクションのポイント

- 経営力向上計画は設備取得前に主務省庁へ申請・認定を受けることが原則

- A類型(工業会証明)とB類型(投資利益率確認)で手続きが異なる

- 認定から設備取得まで余裕をもったスケジュールで動くことが重要

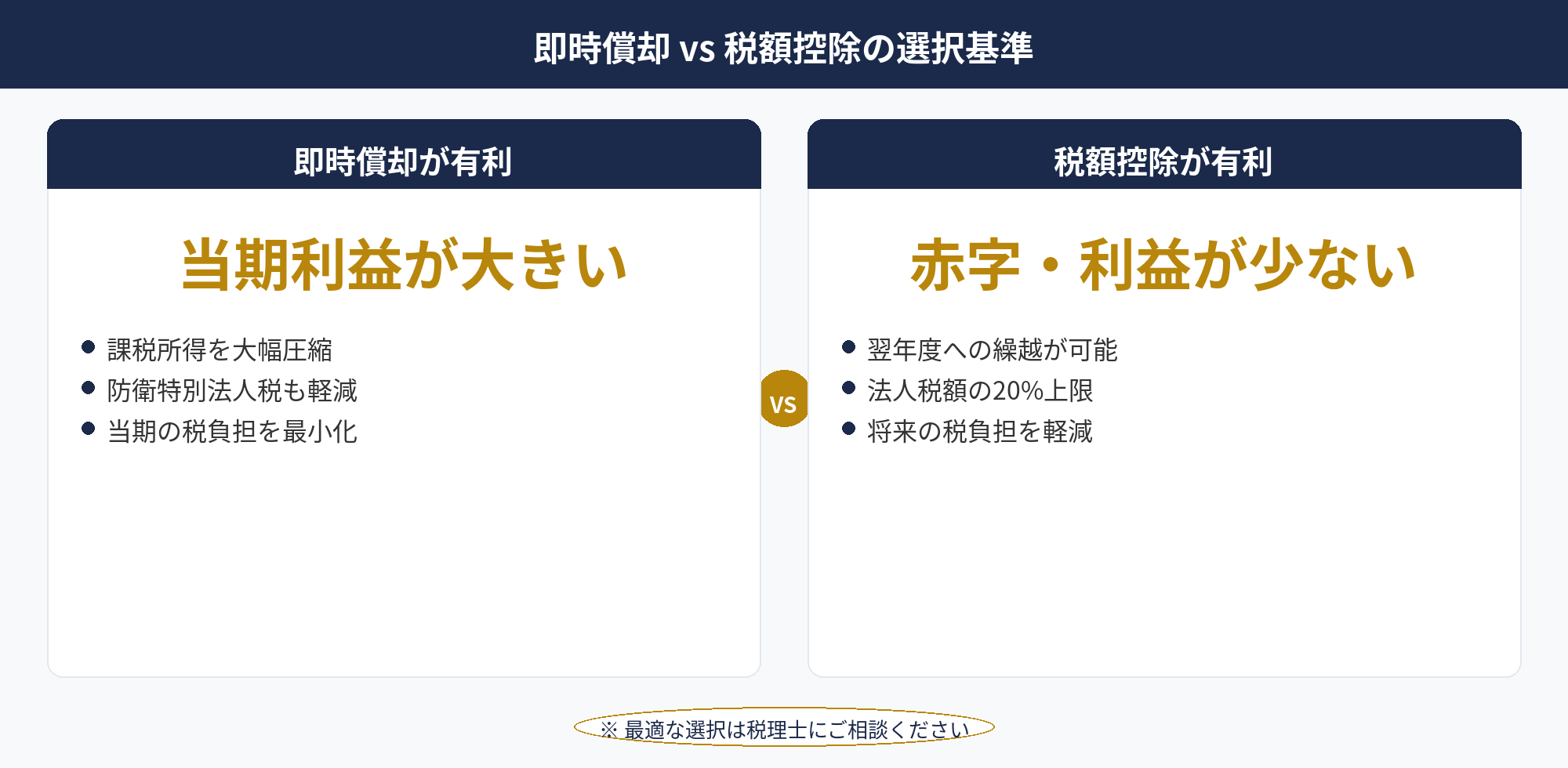

Q5. 即時償却 vs 税額控除|どちらがお得?

即時償却 よくある質問の中でも特に多いのが「どちらを選べばいいか」という悩みです。中小企業経営強化税制では、要件を満たした設備について「即時償却」または「税額控除(7%または10%)」のどちらかを選択できます。どちらが有利かは自社の状況によって異なります。

✅ 選択の目安

| 状況 | 有利な選択 | 理由 |

|---|---|---|

| 当期利益が大きい | 即時償却 | 課税所得を大幅に圧縮できる |

| 赤字・利益が少ない | 税額控除 | 繰越控除が可能で将来の税負担を軽減 |

| 防衛特別法人税の影響大 | 即時償却 | 課税所得を下げることで附加税も低減 |

税額控除は「法人税額の20%相当額を上限」として控除でき、控除しきれない分は翌事業年度へ繰越が可能です。一方、即時償却は全額損金算入で課税所得が減るため、当期の税負担が大幅に軽くなります。2026年度からは防衛特別法人税(法人税額の4%)も賦課されるため、課税所得圧縮の効果がさらに高まる傾向があります。

詳しいシミュレーションは➡ 即時償却シミュレーション記事をご参照ください。

📝 このセクションのポイント

- 当期利益が大きければ即時償却、赤字・利益が少なければ税額控除が有利な傾向

- 税額控除は法人税額の20%上限で翌年度への繰越も可能

- 2026年度からの防衛特別法人税を考慮すると即時償却の課税所得圧縮効果がより大きい

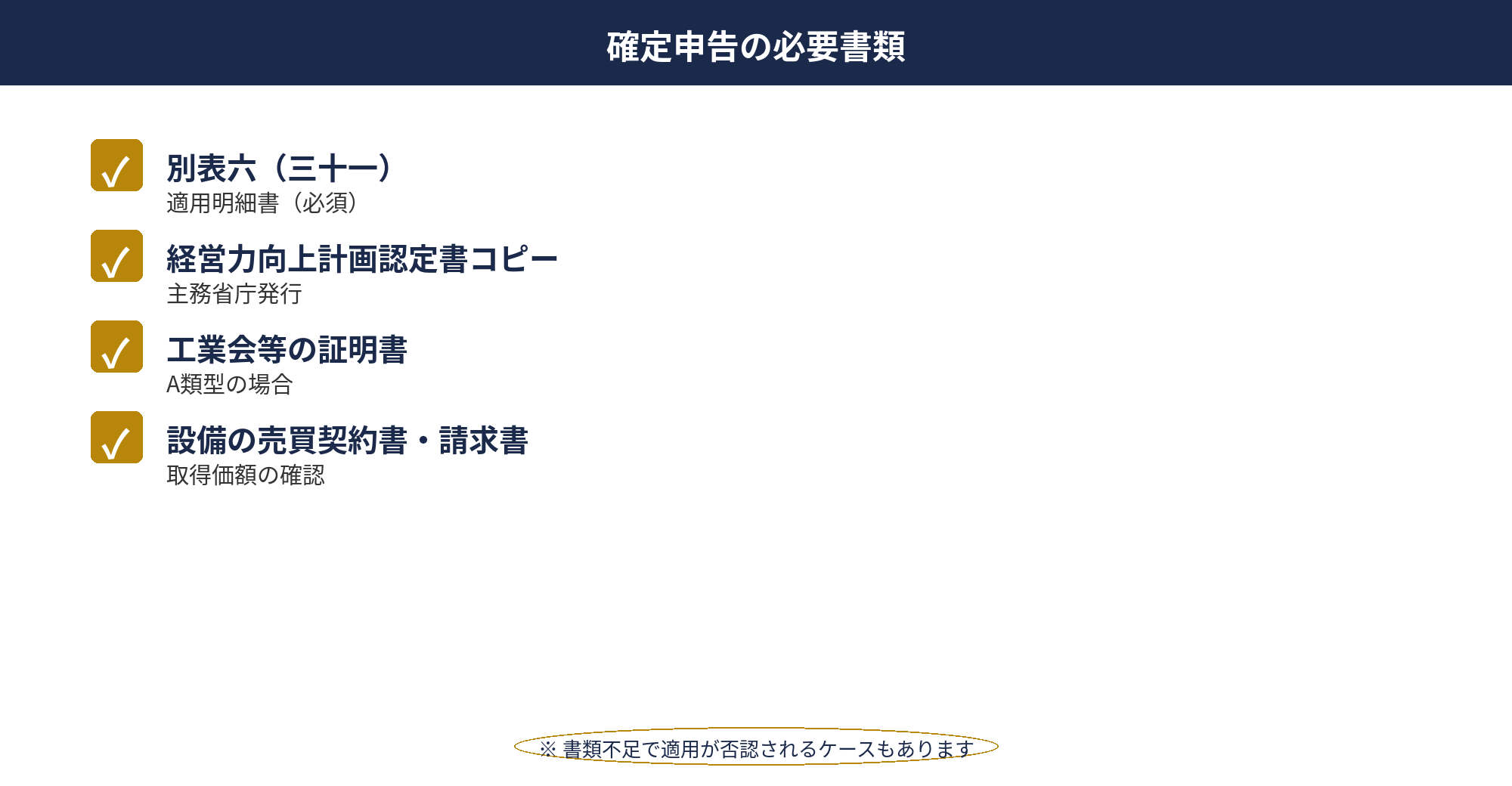

Q6. 即時償却の確定申告手続きと提出書類

即時償却 よくある質問の中でも手続き関連はつまずきやすいポイントです。設備取得後、確定申告で即時償却を適用するには法人税申告書に所定の別表を添付する必要があります。申告漏れや添付忘れは適用を受けられない原因になるため、早めに税理士と連携して準備しましょう。

📘 確定申告時の主な提出書類

- 別表六(三十一):中小企業経営強化税制の適用に関する明細書

- 経営力向上計画認定書のコピー(主務省庁から交付されたもの)

- 工業会等の証明書(A類型の場合)または経済産業局の確認書(B類型の場合)

- 取得設備の売買契約書または請求書のコピー

- 設備の取得価額が確認できる書類(登記簿謄本等)

書類が不足していると税務調査の際に適用が否認されるリスクがあります。認定書・証明書は原本を大切に保管し、コピーを税理士にも共有しておくと安心です。申告期限(決算後2ヶ月以内)を意識した早めの準備を心がけましょう。

📝 このセクションのポイント

- 申告時に別表六(三十一)の添付が必須

- 認定書・証明書などの原本保管が重要(税務調査対策)

- 申告期限に間に合うよう決算前から税理士と連携して準備する

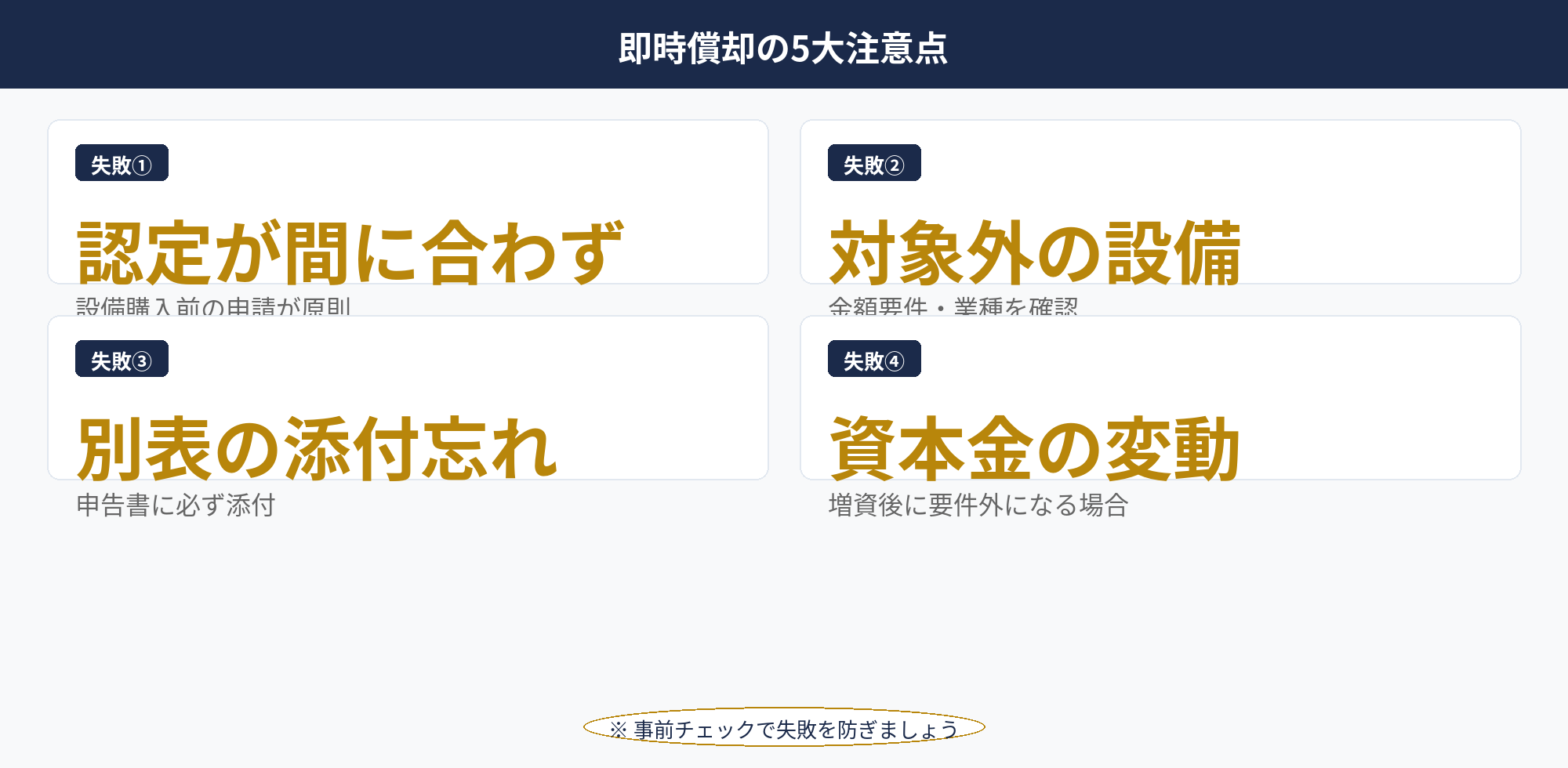

Q7. 即時償却の注意点・失敗しやすいポイントまとめ

即時償却は節税効果が高い制度ですが、手続きのミスや要件の誤解から適用を受けられないケースがあります。以下の代表的な失敗例を確認し、同じミスを避けましょう。

⚠️ よくある失敗事例

- 設備取得後に申請→ 認定前取得は原則対象外。スケジュールが逆になると使えない

- 対象外の設備を購入→ 最低取得価額未満や除外業種に気づかず設備を取得してしまう

- 別表の添付忘れ→ 確定申告で明細書を添付しないと適用が認められない

- 資本金要件の確認漏れ→ 増資後に1億円を超えてしまい対象外になるケース

- 出口戦略の未設計→ 将来の益金増加(売却・廃棄時)を見越した計画がないと資金ショートにつながる可能性

特に「設備取得のスケジュール管理」は最重要事項です。認定に通常1〜2ヶ月程度かかるため、設備購入時期から逆算して余裕を持って申請を開始することが大切です。詳しくはデメリット解説記事もご参照ください。

📎 参考: 即時償却のデメリットと失敗事例|税務調査リスクを正しく理解する(ART-014)

📝 このセクションのポイント

- 設備取得前の認定取得がスケジュール管理の最重要ポイント

- 最低取得価額・除外業種・資本金要件の確認を事前に行う

- 確定申告時の別表添付忘れは適用否認につながる

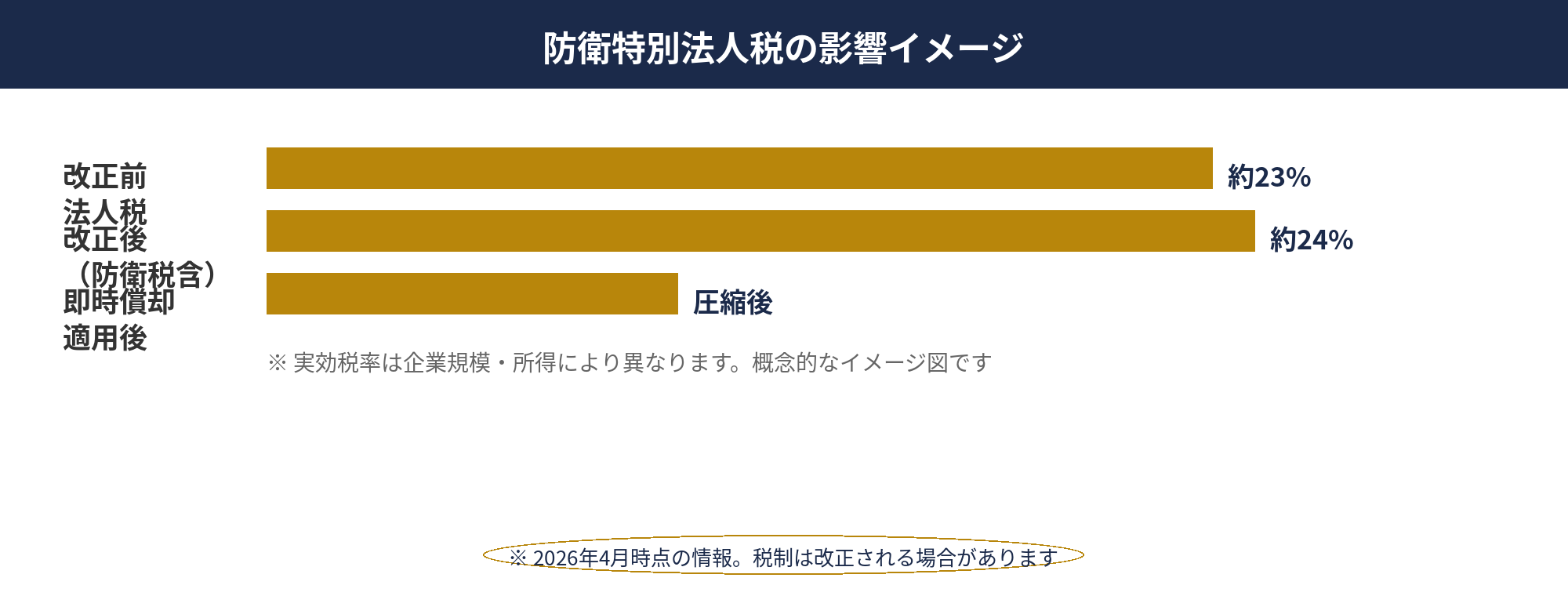

Q8. 2026年度改正で即時償却に何が変わった?

2026年度税制において、即時償却(中小企業経営強化税制)に直接関わる大幅な改正は現時点でありません。ただし周辺制度に重要な変化が生じており、節税戦略に影響を与える可能性があります。

📋 2026年度 注目ポイント

- 防衛特別法人税(2026年4月〜): 法人税額の4%を上乗せ課税。課税所得約2,100万円以下の中小企業は基礎控除500万円があるため実質負担なし。ただし利益規模が大きい法人は節税の重要性が増す

- 中小企業経営強化税制の適用期限: 制度の延長・改正は毎年確認が必要。本記事は2026年4月時点の情報に基づく

- グローバルミニマム課税: 大企業向け(年売上7.5億ユーロ以上)のため中小企業への直接影響は限定的

税制は毎年改正されるため、決算期前に必ず最新情報を確認することをお勧めします。特に経営力向上計画の認定申請中や更新が近い場合は、税理士との連携を密に保ちましょう。最新の改正内容は財務省 税制改正のページでも確認できます。

📝 このセクションのポイント

- 即時償却制度自体の大幅改正はないが、2026年4月から防衛特別法人税が新設された

- 防衛特別法人税は課税所得約2,100万円超の法人に実質的な負担増となる

- 制度の適用期限は毎年更新されるため、決算前に最新情報を必ず確認する

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

即時償却 よくある質問をQ&A形式で解説してきました。即時償却(中小企業経営強化税制)は、青色申告の中小企業者等が一定の設備を取得した年度に取得価額の全額を損金算入できる制度です。普通償却に比べて初年度の節税効果が大きく、キャッシュフロー改善にも貢献します。

活用のポイントは3つです。①設備取得前に経営力向上計画の認定を受けること、②即時償却か税額控除かを自社の利益状況に合わせて選択すること、③確定申告時に所定の別表を漏れなく添付することです。

2026年度からは防衛特別法人税が新設されており、課税所得を圧縮する即時償却の価値がさらに高まっています。ご自身の設備が対象になるか不明な場合は、税理士等の専門家にご相談ください。

📎 合わせて読みたい

即時償却の活用、まずは無料でご相談ください

経営力向上計画の作成支援から申告まで、経験豊富なスタッフが御社の状況に合わせて丁寧にご説明します。ご相談は無料、秘密厳守で対応いたします。

相談後のしつこい営業は一切ありません

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。