📑 この記事の目次 ▼ 開閉

即時償却 対象設備の全体像|経営強化税制のしくみを整理

中小企業経営強化税制(租税特別措置法42条の12の4)に基づく即時償却・税額控除を受けるには、取得した設備が「特定経営力向上設備等」として認定される必要があります。

対象設備は大きく2つのカテゴリに分かれています。A類型(生産性向上設備)は、最新モデルで生産性が旧モデルより年1%以上向上することが工業会から証明された設備です。B類型(収益力強化設備)は、投資利益率が年5%以上(一定の業種は3%以上)になる計画に基づき、経済産業局が確認した設備です。

📘 制度の根拠と適用対象

- 根拠法令:租税特別措置法 第42条の12の4

- 適用事業者:青色申告の中小企業者等(資本金1億円以下等)

- 必要条件:経営力向上計画の認定(事前取得が原則)

- 参考:国税庁 No.5434 中小企業経営強化税制

即時償却を受けるためには、経営力向上計画の認定を受けたうえで対象設備を取得し、確定申告時に適切な書類を添付する必要があります。どちらの類型も「経営力向上計画」の認定が共通の前提となりますが、証明書の取得先・確認機関がA類型とB類型で異なります。まずそれぞれの詳細を確認しましょう。

なお、即時償却と税額控除の選び方については「即時償却 税額控除の違いと選び方」もあわせてご参照ください。

📝 このセクションのポイント

- 即時償却の対象設備は「A類型(生産性向上)」と「B類型(収益力強化)」の2カテゴリに分類される

- どちらも「経営力向上計画の認定」が前提。取得前に認定を受けることが原則

- 設備の種類・金額・業種によって要件が異なるため、事前確認が欠かせない

A類型(生産性向上設備)の即時償却 対象設備と金額基準一覧

A類型は「生産性向上設備」とも呼ばれ、最新モデルの設備であって旧モデルと比較して生産性が年率1%以上向上することが、担当の工業会(日本機械工業連合会等)から証明されたものが対象です。

機械装置・工具・器具備品の要件

| 設備の種類 | 最低取得価額 | 主な具体例 |

|---|---|---|

| 機械装置 | 160万円以上 | 製造機械、加工機械、梱包機、搬送装置など |

| 工具 | 30万円以上 | 測定工具、切削工具(各種精密工具等) |

| 器具備品 | 30万円以上 | 電子計算機、試験機器、医療機器など |

建物附属設備・ソフトウェアの要件

| 設備の種類 | 最低取得価額 | 主な具体例 |

|---|---|---|

| 建物附属設備 | 60万円以上 | 空調設備、電気設備、給排水設備など(建物本体は除く) |

| ソフトウェア | 70万円以上 | 設備制御ソフト、業務管理システム(汎用品は対象外の場合あり) |

📝 A類型で必要な証明書

設備メーカー(または販売店)が工業会に申請して取得した「工業会証明書」が必要です。証明書には設備の型番・生産性向上率が記載されており、経営力向上計画に添付します。証明書の取得はメーカー側で行うことが多いため、購入前にメーカーに確認しましょう。

📝 このセクションのポイント

- A類型の機械装置は160万円以上・工具/器具備品は30万円以上・建物附属設備60万円以上・ソフトウェア70万円以上が最低取得価額基準

- 工業会証明書でモデル年式・生産性向上率(年1%以上)が証明されることが条件

- 証明書はメーカー・販売店経由で取得。購入前にA類型対象かどうかをメーカーに確認する

B類型(収益力強化設備)の対象設備と申請要件

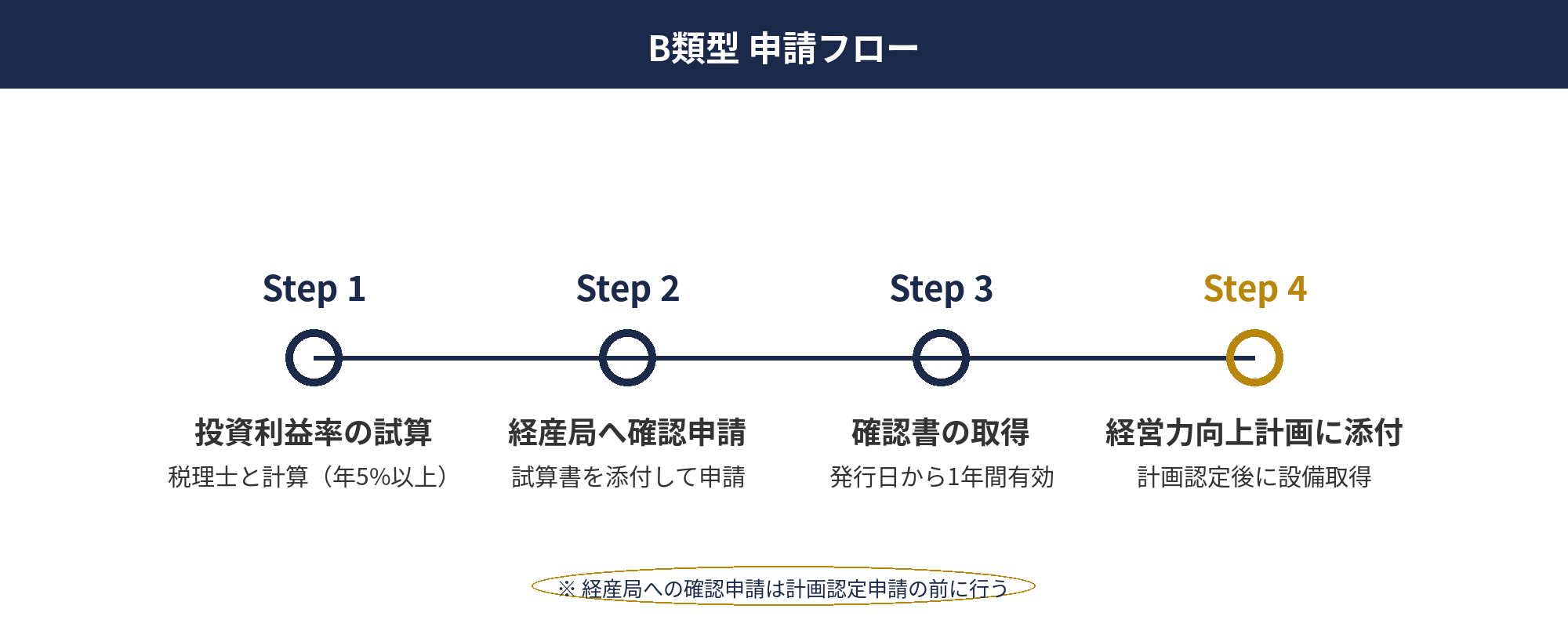

B類型は「収益力強化設備」とも呼ばれ、設備投資によって経営力が向上することを数値(投資利益率)で示す類型です。A類型のような工業会証明書は不要ですが、代わりに投資利益率の試算書と経済産業局の事前確認書が必要です。

B類型の設備種類と金額基準

B類型の対象設備の種類と最低取得価額は、A類型と同じ基準が適用されます(機械装置160万円以上、工具30万円以上、器具備品30万円以上、建物附属設備60万円以上、ソフトウェア70万円以上)。ただし、設備単体の型番や生産性ではなく「投資プロジェクト全体の収益力向上」で判断されます。

収益力強化の投資利益率要件

| 区分 | 投資利益率の要件 |

|---|---|

| 一般(製造業・サービス業等) | 年5%以上 |

| 農業、旅館業、製造業以外の一定業種 | 年3%以上 |

投資利益率の計算式:(営業利益の増加額 ÷ 設備投資額)× 100。設備導入によって年間の営業利益がどれだけ増加するかを試算し、この比率が基準を上回る必要があります。

⚠️ B類型の注意点

- 経済産業局への確認申請は経営力向上計画の認定申請の前に行う必要があります

- 投資利益率の試算は合理的な根拠が必要で、恣意的な数値は認められません

- 確認書の有効期間は原則として発行日から1年以内

- 税理士や中小企業診断士の協力を得て試算書を作成することを推奨します

📝 このセクションのポイント

- B類型は設備の種類よりも「投資利益率(年5%以上 または3%以上)」で判断。A類型が取れない場合の選択肢

- 投資利益率の試算書を作成し、経済産業局の確認書を取得してから経営力向上計画に添付する

- 利益率の計算は合理的な根拠が必要なため、税理士や中小企業診断士のサポートを活用する

対象設備の確認から経営力向上計画の申請まで、専門家に相談する

A類型・B類型のどちらが使えるか、証明書の取得方法から計画書の作成まで、アセットサポートでは中小企業経営強化税制の活用を無料相談でサポートしています。お気軽にご連絡ください。

A類型・B類型の違いを比較表で確認|即時償却 対象設備の選択基準

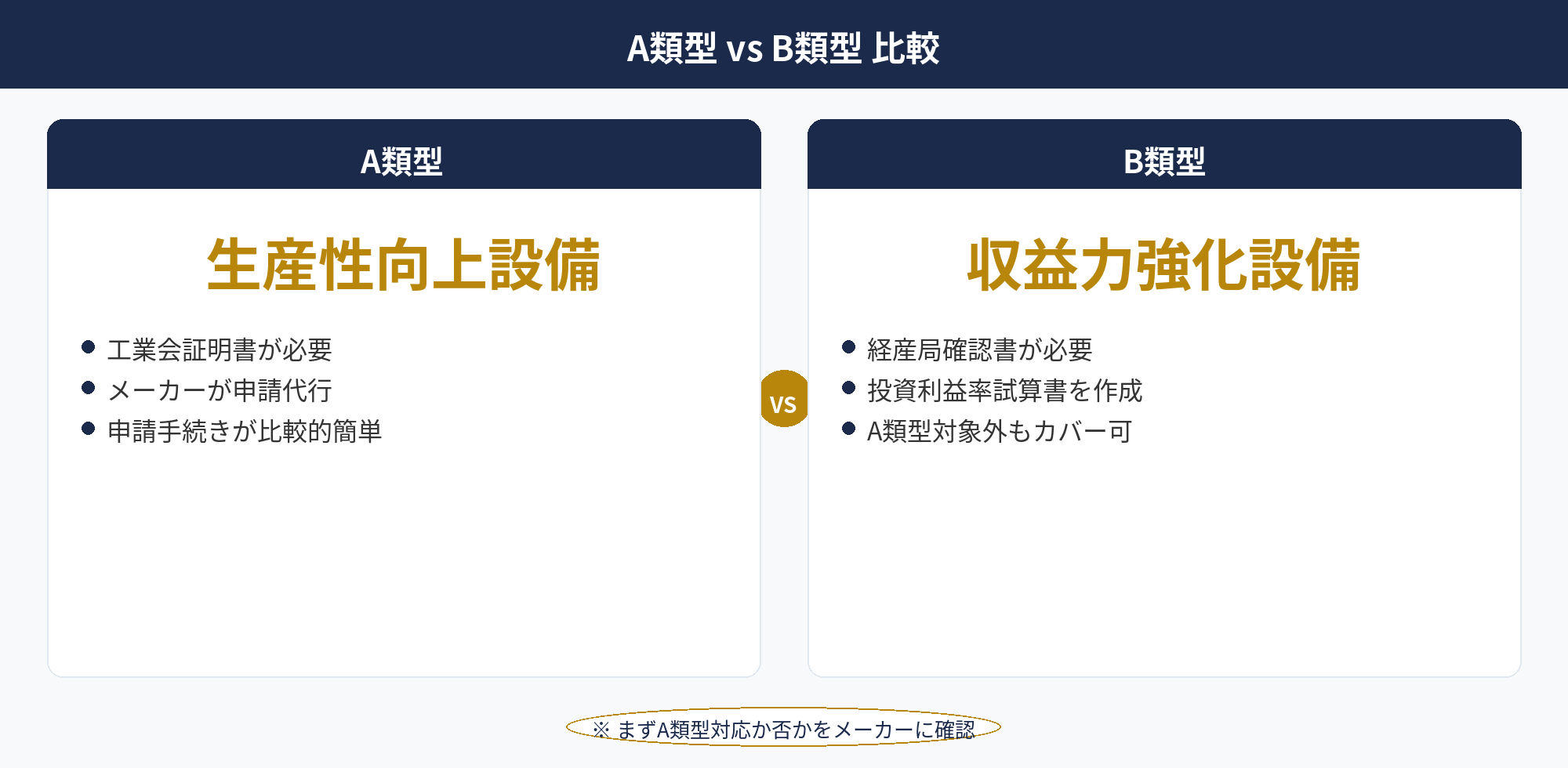

以下の比較表でA類型・B類型の主な違いを整理します。自社の設備がどちらに該当するかを確認するうえでご参考にしてください。

| 比較項目 | A類型(生産性向上) | B類型(収益力強化) |

|---|---|---|

| 判断基準 | 旧モデル比で年1%以上の生産性向上 | 投資利益率が年5%以上(一部3%以上) |

| 必要な証明書 | 工業会証明書 | 経済産業局の確認書 |

| 証明書の取得者 | 設備メーカー・販売店 | 申請企業自身(試算書を作成) |

| 設備の種類 | 最新モデルの製造設備・IT設備等 | A類型以外の幅広い設備も対象になりうる |

| 申請のしやすさ | ◎(証明書があれば比較的簡単) | △(試算書作成・経産局確認が必要) |

| 向いているケース | 製造機械・IT機器等の最新モデル導入時 | 工業会証明書が取れない設備・複合的な設備投資 |

✅ 選択の基本方針

- まず購入予定の設備がA類型対象かどうかをメーカーに確認する

- A類型の証明書が取れるなら→ A類型で申請(手続きが簡便)

- A類型が使えない場合→ B類型の投資利益率要件を税理士と確認

- どちらも使える場合も原則としてA類型を選択するのが無難

📝 このセクションのポイント

- A類型は工業会証明書が取れる最新モデル設備が対象。手続きが比較的シンプル

- B類型は証明書不要だが投資利益率試算書と経産局確認書が必要。柔軟性がある分、手続きが複雑

- 基本方針は「A類型が使えるならA類型を選ぶ」。メーカーへの事前確認が最初のステップ

即時償却 対象設備にならない設備と除外事由

経営強化税制では、以下の設備は即時償却・税額控除の対象外となります。設備の購入・計画立案前に必ず確認してください。

⚠️ 主な対象外設備

- 建物本体(建物附属設備は対象になりうる)

- 土地・借地権

- 中古設備(原則として取得価額が新品より著しく低い中古品は対象外)

- 取得価額が基準を下回る設備(機械装置160万円未満 等)

- 貸付けの用に供する設備(資産の貸付事業に使用するもの)

- 経営力向上計画に記載のない設備(計画外で取得したものは対象外)

- 汎用ソフトウェア(設備制御・業務固有でないMS OfficeやOS単体等は要確認)

特に注意が必要なのは「中古設備」です。新品同様に見える中古品でも、取得価額が著しく低い場合は対象外と判断されることがあります。また、「貸付けの用に供する設備」はリース会社が導入する場合に問題となりやすい点で、自社使用の設備かどうかが重要です。

また、設備が経営力向上計画に記載されていても、計画認定後の変更・追加設備には別途手続きが必要な場合があります。計画書には取得予定の設備を漏れなく記載したうえで認定を受けることが大切です。判断が難しいケースは必ず税理士にご相談ください。

📝 このセクションのポイント

- 建物本体・土地・中古設備・取得価額基準以下の設備は対象外。この4点を最初に確認する

- 貸付けの用に供する設備(賃貸資産)は対象外。自社使用の設備であることが条件

- 経営力向上計画に記載のない設備は対象外。計画書作成時に購入予定設備を全て網羅する

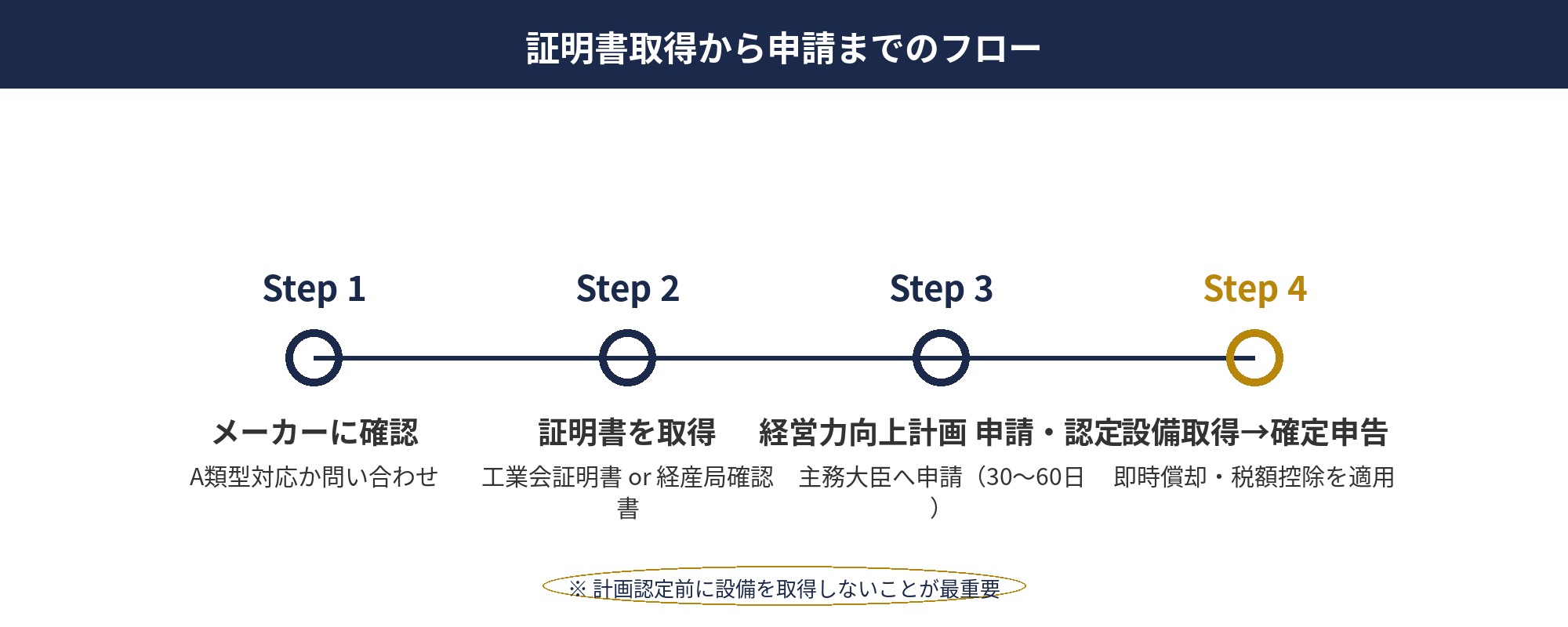

即時償却 対象設備の確認方法と証明書の取得手順

対象設備の確認から証明書取得・経営力向上計画認定までのステップを整理します。

購入予定設備のA類型対応を確認(メーカーへ問い合わせ)

設備の型番・メーカーを特定し、「中小企業経営強化税制のA類型(工業会証明書)に対応しているか」をメーカーまたは販売代理店に確認します。A類型対応の場合、メーカーが代行で証明書を取得します。

工業会証明書(A類型)または経産局確認書(B類型)の取得

A類型:メーカーが日本機械工業連合会等に申請し、証明書を発行。取得まで2〜4週間程度かかる場合があります。B類型:税理士や中小企業診断士と投資利益率試算書を作成し、所管の経済産業局に確認申請。

経営力向上計画の作成・申請

証明書または確認書を添付して主務大臣への経営力向上計画認定申請を行います。申請から認定まで原則30〜60日程度。認定前に設備を取得しないように注意してください。

設備取得→確定申告で即時償却・税額控除を適用

経営力向上計画の認定後に設備を取得します。その年の法人税確定申告で即時償却(または税額控除)を適用し、必要書類を添付します。

📘 公式情報・申請先

📝 このセクションのポイント

- 最初のステップはメーカーへの問い合わせ。「A類型(工業会証明書)対応か」を購入前に確認する

- A類型証明書の取得には2〜4週間かかる場合がある。計画書の申請期間を含め余裕を持って動く

- 経営力向上計画の認定前に設備を取得しないことが最重要。手順を逆にすると制度が使えなくなる

2026年度の税制改正と即時償却 対象設備への影響

中小企業経営強化税制は2026年度も制度が延長されており、A類型・B類型の対象設備の基本要件(設備種類・最低取得価額・証明書の取得方法)に大きな変更はありません。ただし、以下の点について確認しておくことをお勧めします。

📘 2026年度の主な確認ポイント

- 制度の適用期限:毎年度の税制改正大綱で延長・変更されることがあります。最新情報は中小企業庁または顧問税理士に確認してください

- 防衛特別法人税(2026年4月施行):法人税額の一定部分に4%上乗せ。課税所得2,100万円超の法人は実効税率が上昇するため、即時償却による節税効果(損金増加)が相対的に高まる場合があります

- 工業会証明書の対象機種更新:各工業会が毎年対象機種リストを更新します。最新モデルへの切り替えに合わせて証明書を取得してください

- B類型の確認手続きの整備:経済産業局のオンライン申請対応が進んでいる可能性があります。最新の手続き方法を経産局HPで確認することをお勧めします

税制改正は毎年12月頃に発表される税制改正大綱で内容が決まります。翌年度に設備投資を予定している場合は、大綱発表後に顧問税理士と制度の最新状況を確認したうえで計画を立てることをお勧めします。本記事は2026年4月時点の情報に基づいており、最新の制度内容については必ず公的機関の情報をご確認ください。

📝 このセクションのポイント

- 中小企業経営強化税制は2026年度も継続。A類型・B類型の基本要件に大きな変更はない

- 防衛特別法人税(2026年4月施行)により実効税率が上昇した法人では即時償却の節税インパクトが高まる場合がある

- 制度の適用期限・工業会証明書の対象機種は毎年更新される。計画立案前に最新情報を確認する

📚 参考資料

一次情報(国税庁・中小企業庁)

- 国税庁『令和7年度 法人税関係法令の改正の概要』[PDF]

- 国税庁 タックスアンサー No.5434「中小企業経営強化税制による特別償却または税額控除」[公式]

- 中小企業庁「中小企業経営強化税制(手続き・Q&A)」[公式]

参考(専門メディア)

※ 税制は年度ごとに改正されます。最新情報は国税庁・中小企業庁の公式サイトをご確認ください。

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

即時償却の対象設備は「A類型(生産性向上設備)」と「B類型(収益力強化設備)」の2種類があります。A類型は最新モデルで工業会証明書が取れる設備(機械装置160万円以上、器具備品30万円以上など)、B類型は投資利益率が年5%以上となる計画を経産局が確認した設備です。

まず自社の購入予定設備がA類型に対応しているかをメーカーに確認し、対応していればA類型で申請するのが最もシンプルな手順です。建物本体・土地・中古設備は対象外となる点に注意が必要です。

経営力向上計画の認定は設備取得前に行う必要があります。証明書の取得から計画認定まで2〜3ヶ月程度かかることもあるため、設備投資計画が決まった段階で税理士と早めに相談を始めることをお勧めします。

📎 合わせて読みたい

即時償却の対象設備を専門家と一緒に確認する

自社の設備がA類型・B類型のどちらに該当するか、証明書の取得から経営力向上計画の申請まで、アセットサポートでは無料相談にて丁寧にサポートします。設備投資の節税活用を検討中の方はお気軽にご相談ください。

※ 相談は無料です。秘密は厳守します。

※ 本記事は2026年4月時点の税法等に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。税制は改正される場合があります。

🕒 更新履歴

2026-04-19 — 初版公開(即時償却 対象設備・A類型B類型 完全ガイド)