📑 この記事の目次 ▼ 開閉

個人事業主の少額減価償却資産特例とは|制度の基本

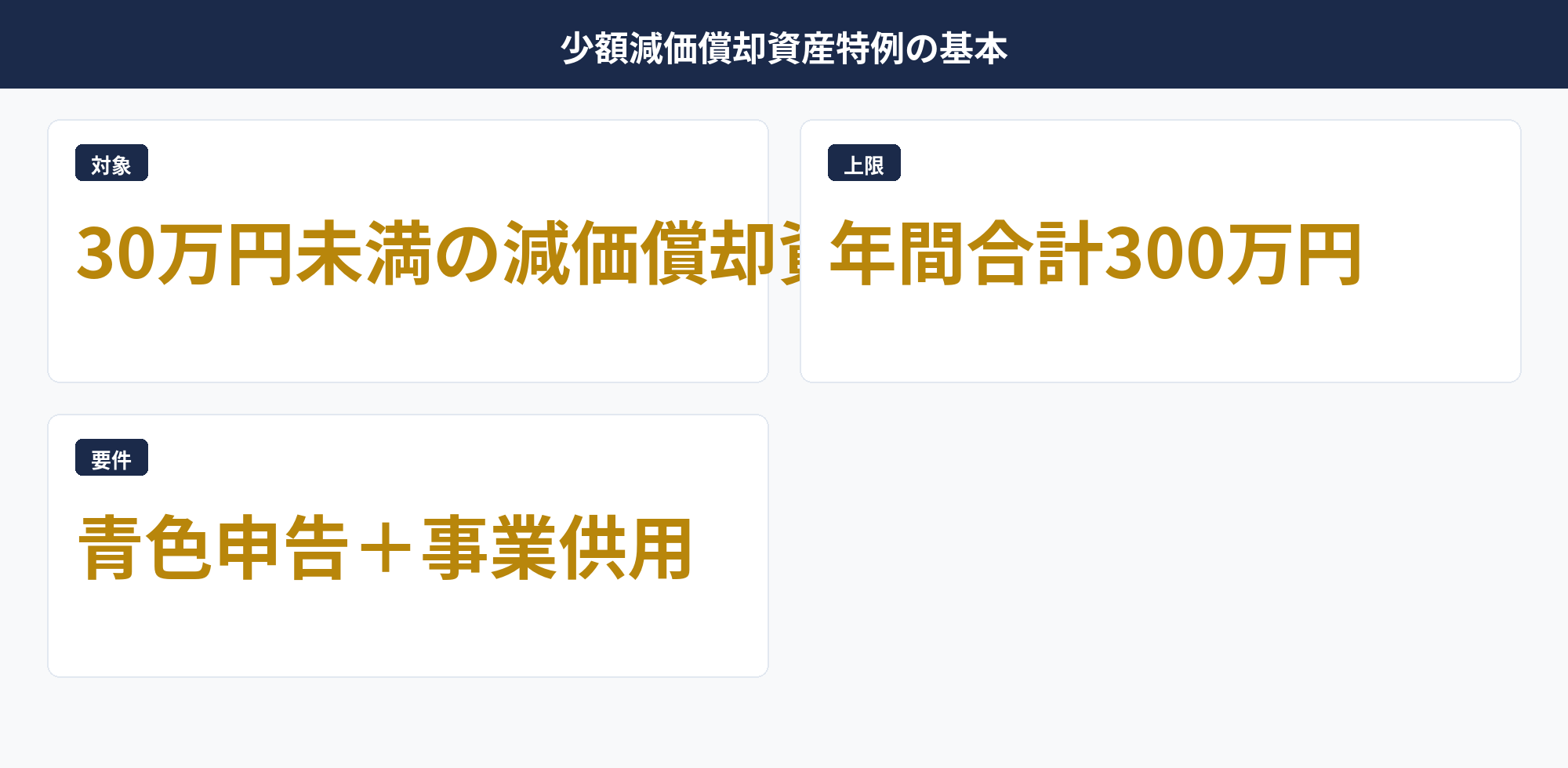

少額減価償却資産特例(租税特別措置法28条の2)は、取得価額30万円未満の減価償却資産を取得・事業供用した年に全額経費として損金算入できる制度です。通常は耐用年数(PCなら4年)にわたり按分償却しますが、本特例では初年度に一括費用化できます。

① 青色申告者限定 ② 取得価額30万円未満 ③ 年間合計300万円まで ④ 事業供用した年の経費

対象者は国税庁 No.5408で明示されており、個人事業主は青色申告を選択している必要があります。中小企業者向け制度のため白色申告では適用不可である点に注意が必要です。詳細パンフレットは中小企業者等の少額減価償却資産の取得価額の損金算入の特例(PDF)を参照してください。

📝 このセクションのポイント

- 取得価額30万円未満が対象

- 年間合計300万円が上限

- 青色申告者限定の特例

個人事業主の少額減価償却資産特例の対象要件と4つの判定

少額減価償却資産特例の適用可否は、①取得価額、②取得時期、③事業供用、④青色申告の4つで判定します。

- 取得価額:税抜/税込のいずれか一貫した経理方式で判定(消費税の影響あり)

- 取得時期:2026年3月31日まで延長(毎年度で見直される措置)

- 事業供用:購入だけでなく実際に業務で使い始めた日が基準

- 青色申告:白色申告は適用不可。事前の承認申請が必須

合計上限は年間300万円(事業年度が12か月未満の場合は月数按分)。月割は「300万円 × 事業月数 / 12」で計算します。詳細は国税庁 No.2100およびマネフォ税務コラムで確認できます。

📝 このセクションのポイント

- 判定基準は取得価額・時期・供用・申告

- 税込/税抜の経理方式で判定

- 事業月数で月数按分

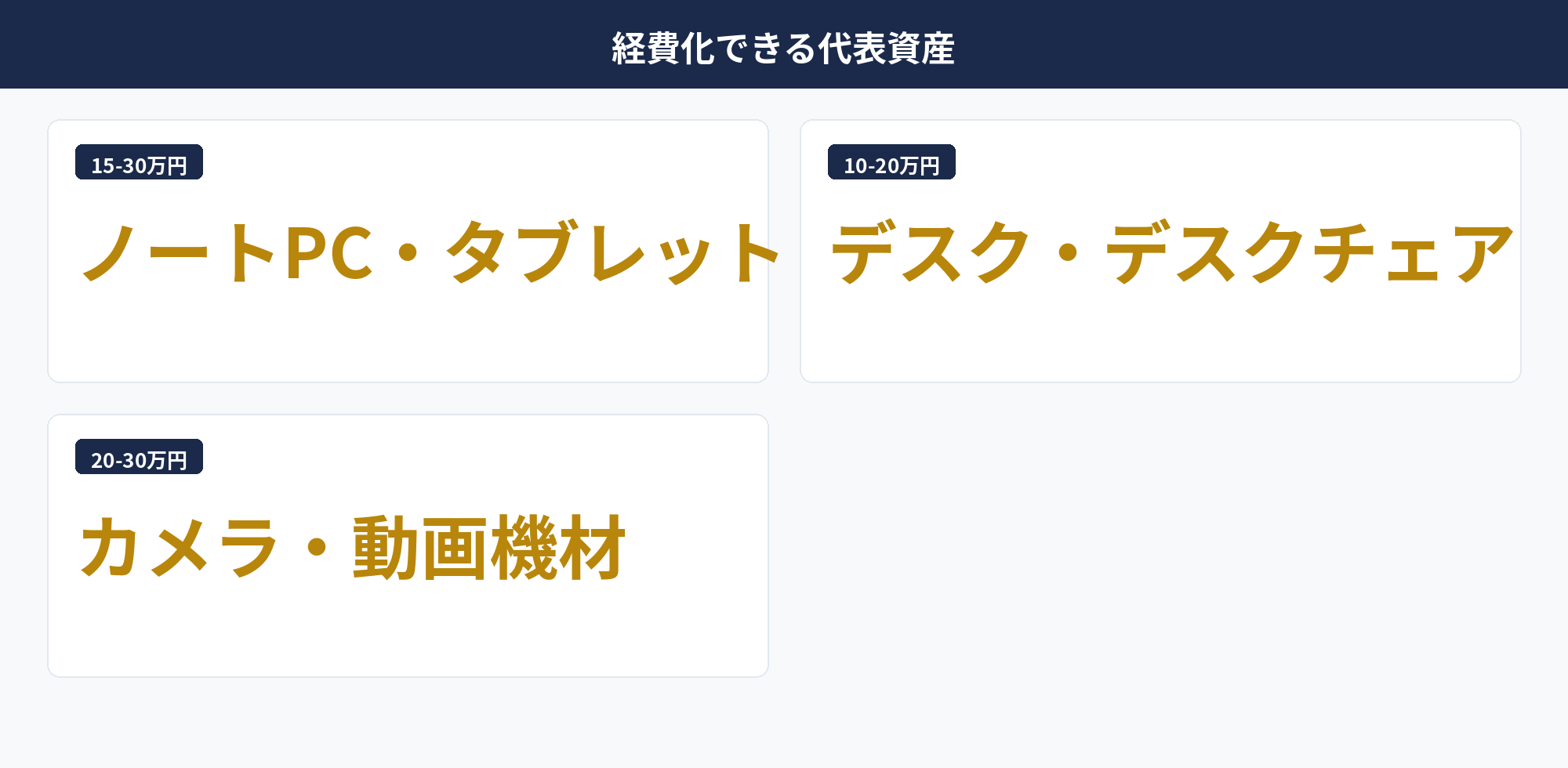

個人事業主の少額減価償却資産で経費化できる代表例一覧

個人事業主が少額減価償却資産特例で経費化できる代表例を価格帯別に整理します。

| 資産区分 | 価格帯 | 特例適用 |

|---|---|---|

| ノートPC・タブレット | 15〜30万円未満 | ◎ 典型例 |

| デスクチェア・デスク | 10〜20万円 | ◎ |

| プロカメラ・動画機材 | 20〜30万円未満 | ◎ |

| ソフトウェア(買切) | 5〜30万円未満 | ◎ |

| 中古軽自動車・バイク | 20〜30万円未満 | ○ 事業専用要件 |

「299,999円以下」が対象。消費税込で経理しているなら税込で判定します。税抜299,000円×1.10=328,900円は特例から外れる例が多発しています。

具体的な資産分類はfreee確定申告知恵袋にも豊富な事例があります。

📝 このセクションのポイント

- PC・デスク・カメラが典型

- 税込経理の判定に注意

- 中古資産も対象

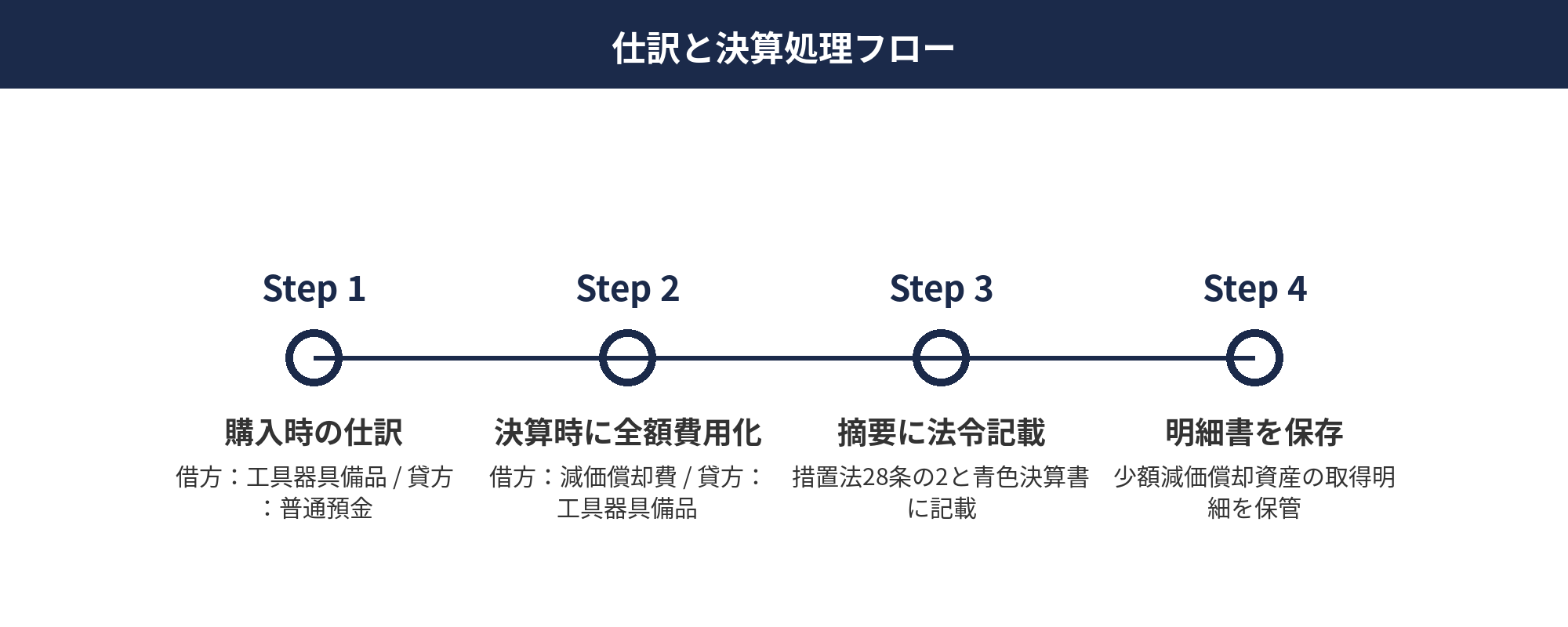

個人事業主の少額減価償却資産特例の仕訳と会計処理

少額減価償却資産特例の仕訳は、通常の経費と同じく購入時に消耗品費もしくは減価償却資産として計上→決算時に全額費用化の流れになります。

- 購入時:借方「工具器具備品 250,000」/貸方「普通預金 250,000」

- 決算時:借方「減価償却費 250,000」/貸方「工具器具備品 250,000」

- 青色申告決算書「摘要」欄に「措置法28条の2」と記載

- 少額減価償却資産の取得価額に関する明細書を保存

重要なのは明細書の添付・保管で、申告書第1表との整合性が必須です。会計ソフト(freee・マネフォ)は特例選択チェックボックスがあり、自動で摘要欄に記載されます。手書き申告書で処理する場合は記載漏れが多いため注意が必要です。

詳細は国税庁 申告書別表関係およびマネフォ税務ガイドで様式を確認してください。

📝 このセクションのポイント

- 摘要に措置法28条の2と記載

- 明細書の添付が必須

- 会計ソフトなら自動

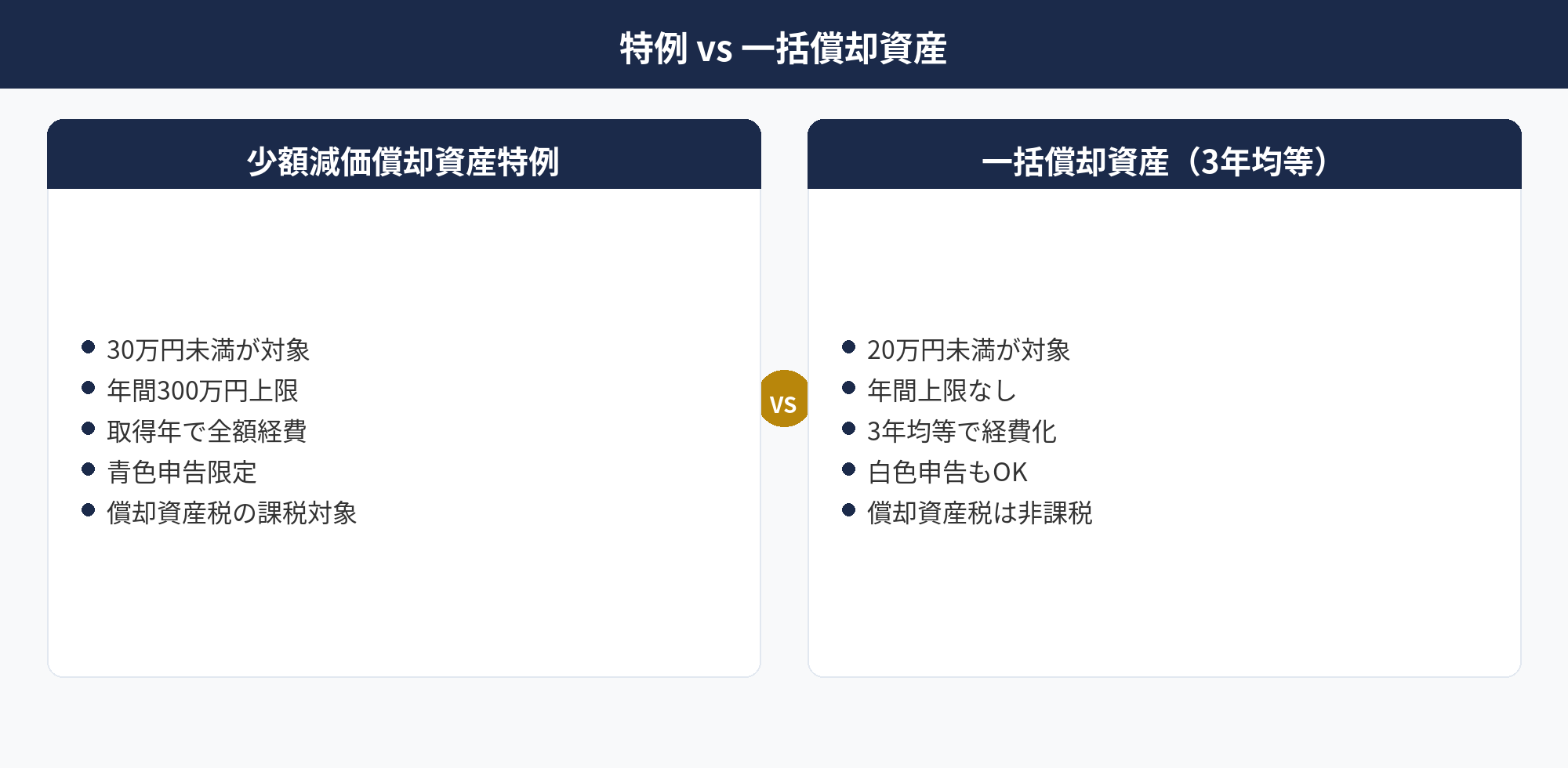

個人事業主の少額減価償却資産特例 vs 一括償却資産(3年均等)

30万円未満の減価償却資産には①一括償却(3年均等)、②少額減価償却資産特例(一括費用化)の2ルートがあり、選択で実質的な節税効果が変わります。

| 比較軸 | 少額減価償却資産特例 | 一括償却資産(3年均等) |

|---|---|---|

| 対象価額 | 30万円未満 | 20万円未満 |

| 年間上限 | 300万円 | 上限なし |

| 償却期間 | 取得年で全額 | 3年均等 |

| 償却資産税 | 課税対象 | 非課税 |

| 青色申告要件 | 必要 | 不要(白色もOK) |

利益が多い年は特例で全額費用化、償却資産税を抑えたい場合は一括償却資産、利益が少ない年は通常の減価償却で将来の費用を厚くするなど、3年シミュレーションで選択します。

📝 このセクションのポイント

- 30万未満は特例、20万未満は一括償却

- 償却資産税の課税有無が異なる

- 利益状況で使い分け

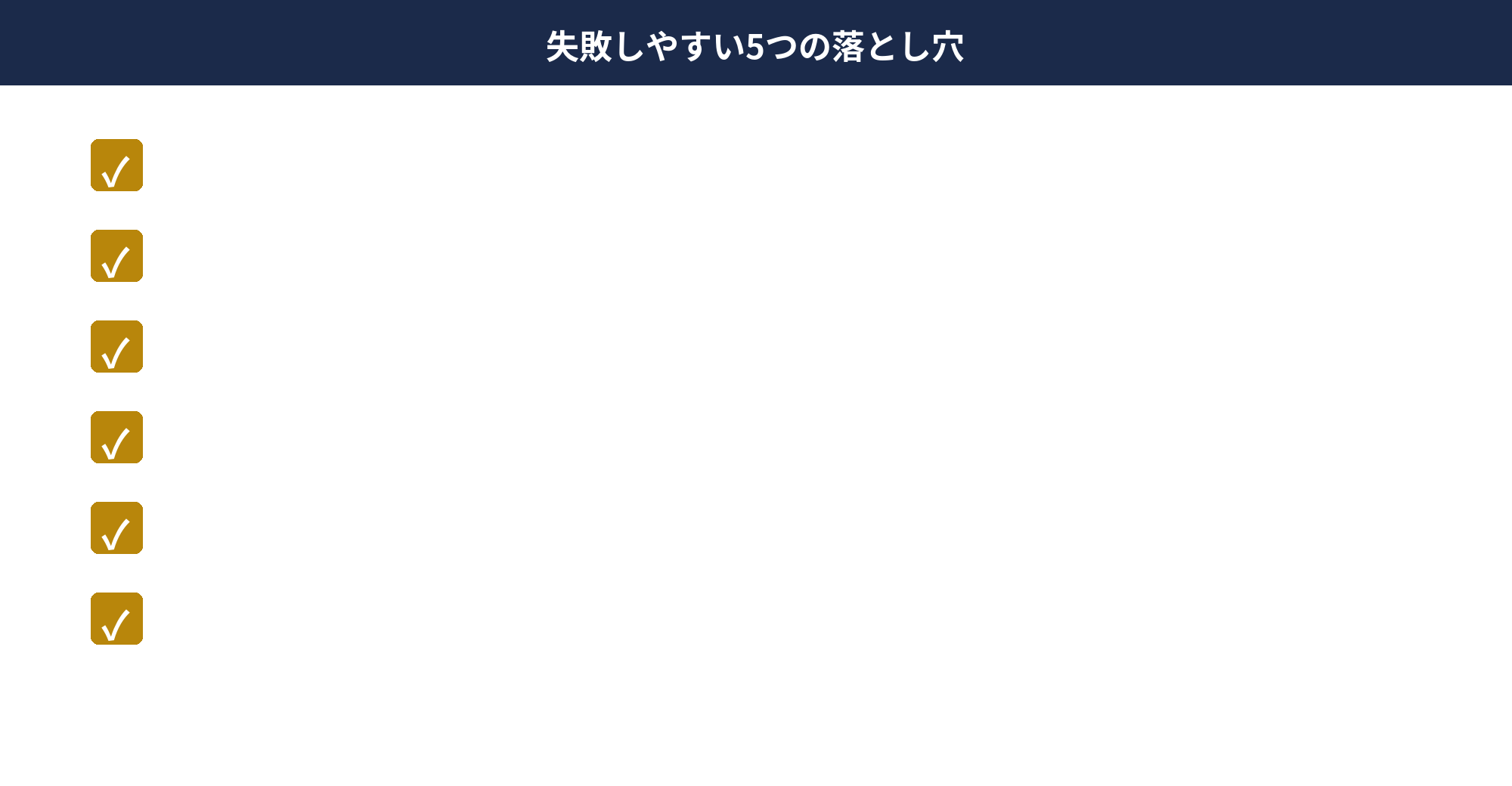

個人事業主の少額減価償却資産で失敗しやすい5つの落とし穴

少額減価償却資産特例でよくある失敗を5つ整理します。

- ①30万円「以上」を買う:299,999円までが対象。300,000円はアウト

- ②事業供用していない:購入しただけで倉庫保管は経費化できない

- ③300万円枠オーバー:合計301万円から超過分は通常償却

- ④青色申告未承認:申請忘れで白色申告のまま適用NG

- ⑤明細書未記載:申告書への記載漏れで税務調査で否認

特に多いのが③の300万円枠オーバーです。「買いすぎ」で超過した部分は通常の減価償却(耐用年数4〜6年)に戻るため、節税効果が薄れます。期末駆け込みで大量購入する場合は枠管理が必要です。

また、②の事業供用は税務調査の論点になりやすい箇所です。取得日と供用日が異なる場合、供用日基準で判定されるため、購入後に放置している資産は特例が適用されません。事業用に設定・設置した日を記録しておくことが重要です。判例や留意点は税理士ドットコムでも解説されています。

📝 このセクションのポイント

- 30万円超え・事業未供用・300万枠超過

- 青色申告未承認・明細記載漏れ

- 失敗パターンを事前に把握

個人事業主の少額減価償却資産の償却資産税(固定資産税)注意点

少額減価償却資産特例で経費化した資産は償却資産税(固定資産税)の課税対象になる点に注意が必要です。これは所得税の節税と地方税の課税が連動する独特の仕組みです。

1月1日時点で所有する事業用資産に課税。課税標準額150万円未満は免税点(非課税)。税率1.4%。市区町村に1月31日までに償却資産申告が必要です。

| 資産の処理方法 | 償却資産税 |

|---|---|

| 少額減価償却資産特例(30万未満) | 課税対象(申告必要) |

| 一括償却資産(20万未満・3年均等) | 非課税(申告不要) |

| 10万円未満(消耗品費) | 非課税 |

課税標準150万円未満なら免税ですが、事業用資産の合計額で判定するため、PCを複数台一括購入した個人事業主は課税ラインに達しやすい傾向があります。申告漏れは延滞金対象になる点に注意してください。

📝 このセクションのポイント

- 1月1日時点の事業資産に課税

- 免税点150万円未満は非課税

- 申告漏れは延滞金対象

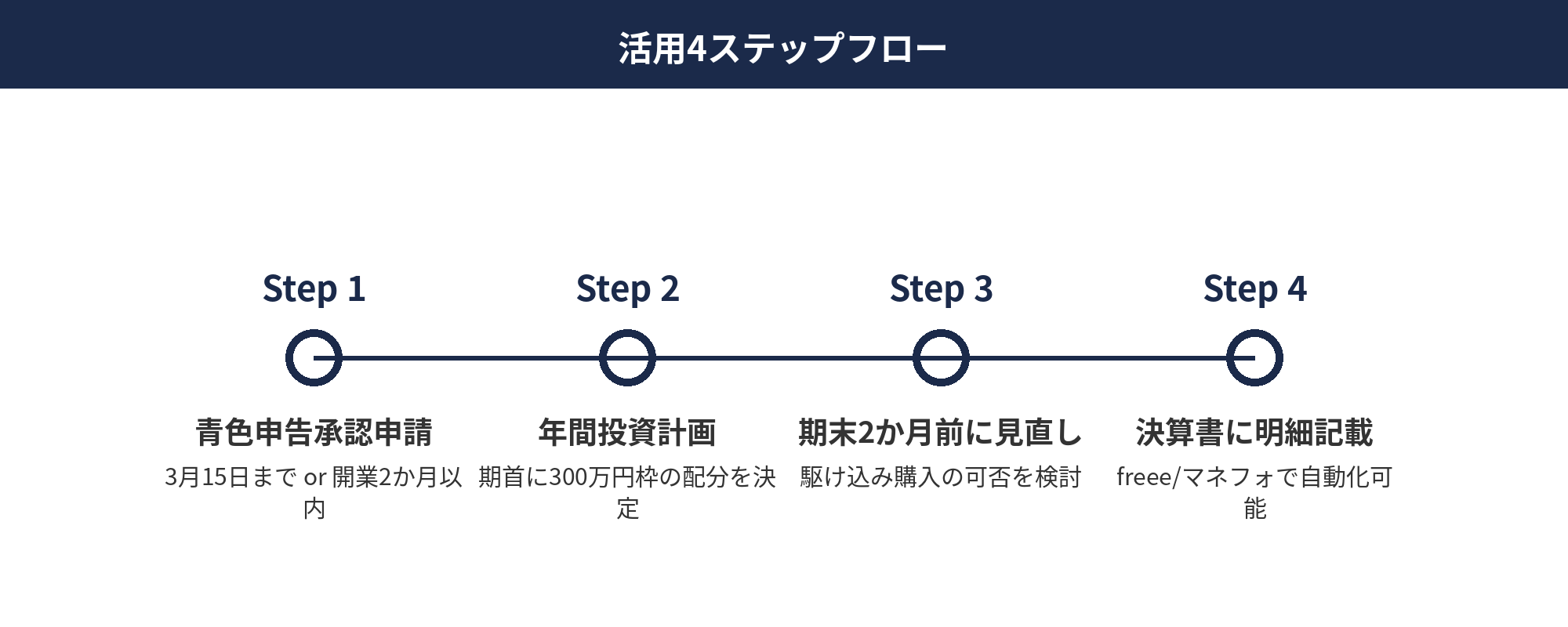

個人事業主の少額減価償却資産特例を活用する4ステップ

少額減価償却資産特例を最大限活用する4ステップを整理します。

- Step 1:青色申告承認申請(3月15日まで)→ 白色申告では適用不可

- Step 2:期首に年間投資計画(年300万円枠配分)→ 月次で枠消化を管理

- Step 3:期末2ヶ月前に駆け込み購入可否検討→ 事業供用と相談

- Step 4:決算時に明細書作成+青色申告決算書に記載→ freee/マネフォで自動

重要なのはStep 1の青色申告承認申請です。開業届と同時に申請書を提出するケースが多いですが、忘れると1年待ちになるため、開業時に必ず青色承認申請書をセットで提出することが推奨されます。

期末対策としては、PC・動画機材・ソフトウェア買切版が特例に乗せやすい資産です。これらは翌年度の売上・生産性にも直結するため、投資効果が高い節税策です。詳細の適用事例はfreee知恵袋や国税庁 No.2210(減価償却のしくみ)を参照してください。

📝 このセクションのポイント

- 青色申告承認を最優先で

- 年300万円枠を月次管理

- PCなど生産性資産に集中

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

少額減価償却資産特例は、個人事業主(青色申告者)が取得価額30万円未満の減価償却資産を年間合計300万円まで全額経費化できる制度です。PC・デスク・カメラ機材・ソフトウェア買切版が典型的な対象で、期末決算対策として活用しやすい特例です。一方で、償却資産税(固定資産税)の課税対象となる点、300万円枠の超過は通常償却に戻る点、事業供用日が取得日と異なる場合の扱いには注意が必要です。会計ソフト(freee・マネフォ)を使えば仕訳・明細書作成が自動化されます。青色申告承認申請を最優先で行い、年次計画を立てて枠を管理することで、中長期的に安定した節税効果を得られます。

小規模企業共済の加入タイミングを30分で整理しませんか

加入判断・掛金設定・iDeCoとの併用戦略は、所得規模と廃業予定時期で最適解が変わります。アセットサポートでは個人事業主・フリーランス向けの小規模企業共済活用を無料で相談できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。最終的な税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-24 — 初版公開