📑 この記事の目次 ▼ 開閉

個人事業主の家事按分とは|事業按分の基本ルール

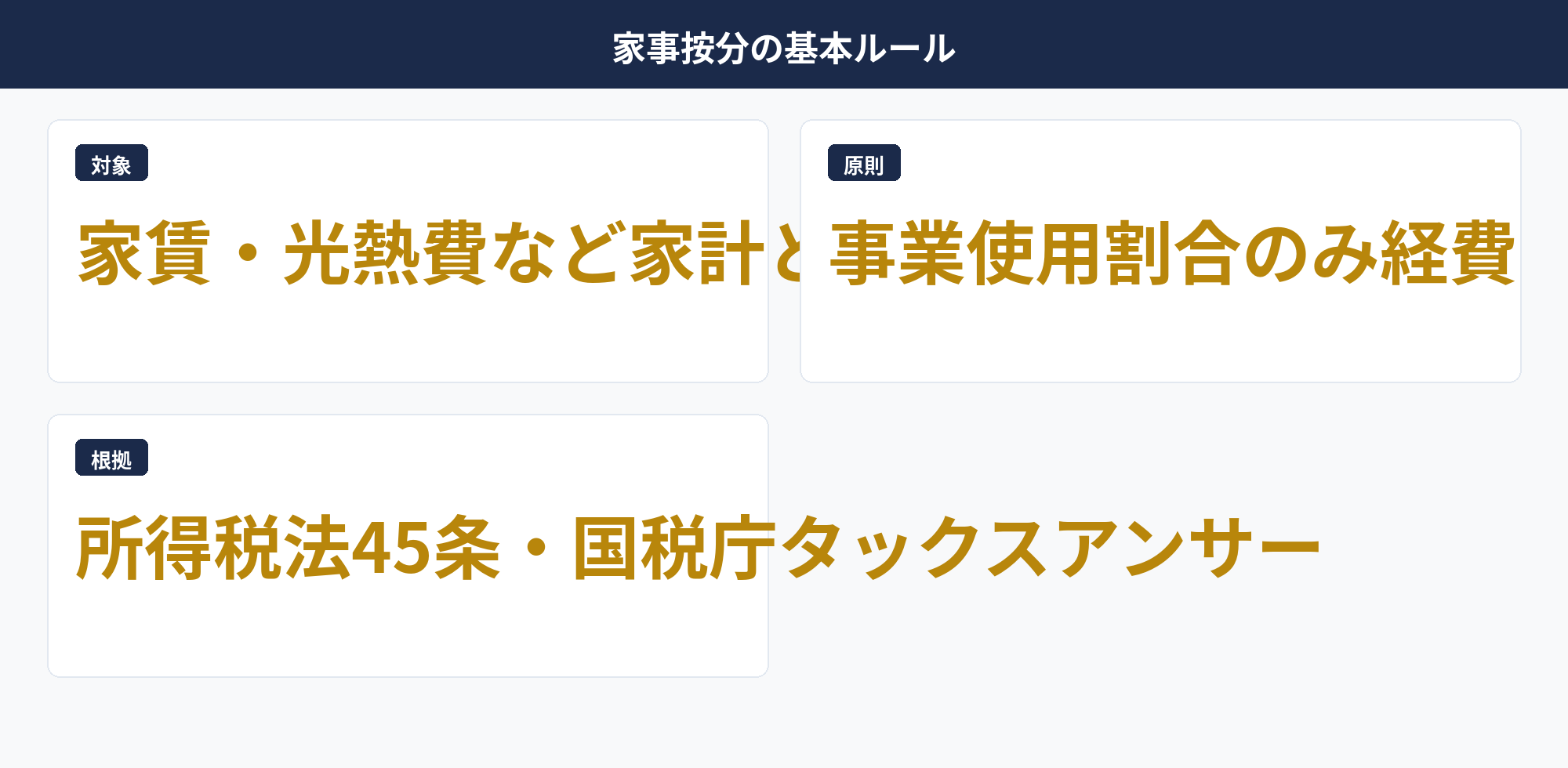

個人事業主の家事按分とは、自宅家賃や光熱費、通信費など「事業用とプライベート兼用の費用」を合理的な割合で按分し、事業使用分を必要経費として計上する仕組みです。事業のために使った分を客観的に算出する実務を指します。

📌 家事按分の3原則

- 合理性:面積・時間・使用実態など客観的根拠がある

- 継続性:年度を通じて一貫した按分率で計算

- 証拠性:計算根拠・契約書・記録を7年間保管

家事按分が認められる根拠は所得税法37条「必要経費」の規定にあります。事業遂行上必要な費用として業務遂行との関連性・業務従事割合を立証できれば、兼用費用でも事業分を経費計上できるとされています。

青色申告と白色申告で扱いに差があり、青色申告は「業務に必要な部分を明らかに区分できる場合」、白色申告は「主たる部分が業務かつ必要部分が明確」という条件になります。青色の方が弾力的な扱いとされ、按分率の根拠説明が合理的であれば認められやすい構造です。

詳しくは国税庁「やさしい必要経費の知識」、パンフレット版の国税庁「家事関連費と必要経費」で確認できます。より詳細な事例集は国税庁「所得控除のあらまし(PDF)」の関連章で確認可能です。

📝 このセクションのポイント

- 中小機構が運営する個人事業主・小規模企業経営者向け退職金制度

- 加入・積立・受取の3段階で節税効果が発揮される設計

- 月1,000〜70,000円の掛金が全額所得控除の対象

- 加入件数は全国で約160万件の実績ある制度

個人事業主の家事按分で経費化できる費目一覧

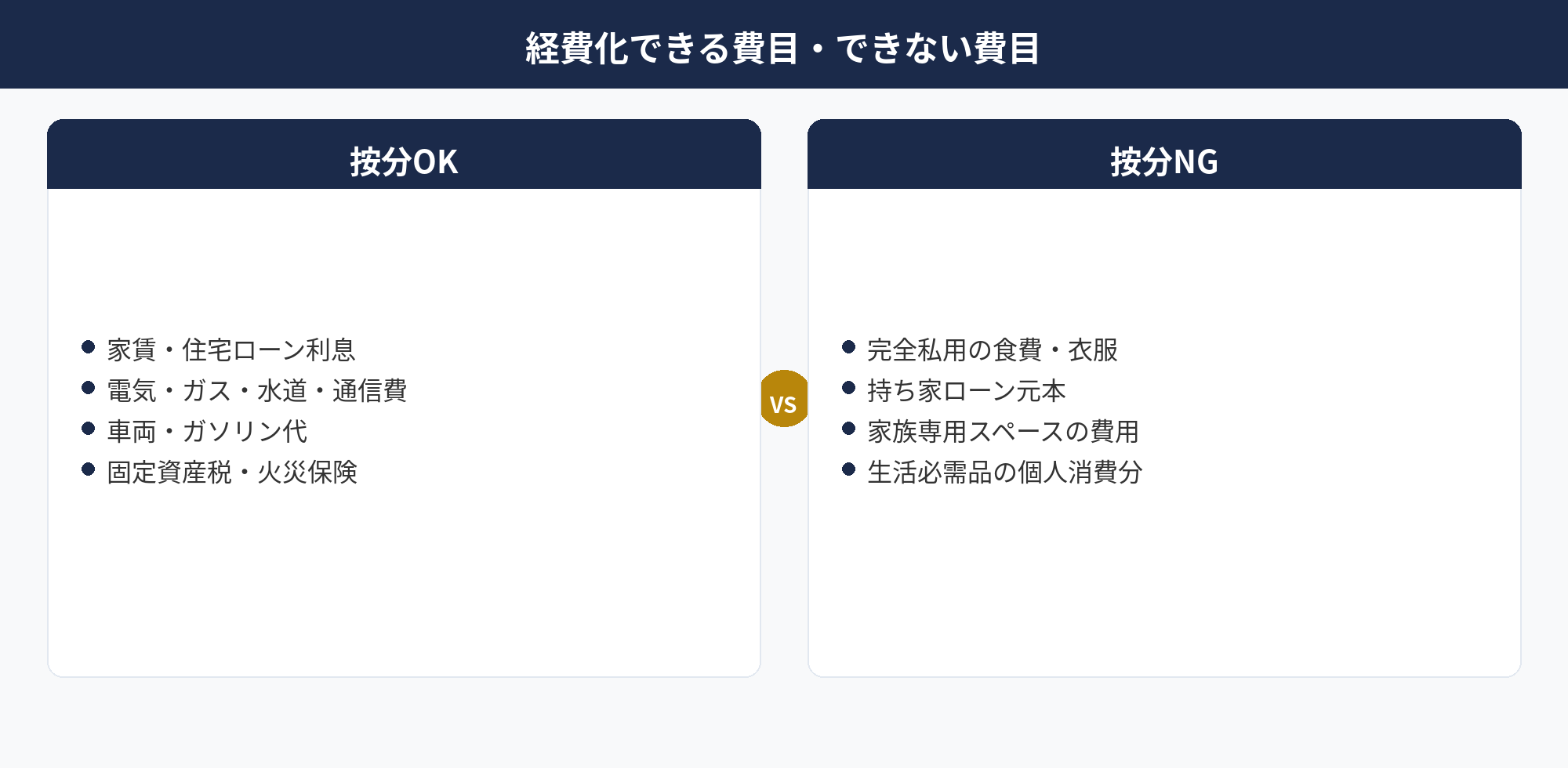

本制度で経費化できる費目は、「事業使用と私用を明確に区分できない」兼用費用が対象です。代表的な費目と一般的な按分率の目安を以下に示します。

| 費目 | 按分基準 | 按分率の目安 |

|---|---|---|

| 家賃 | 事業専用スペースの面積比 | 20〜50% |

| 電気代 | 面積比+使用時間比 | 30〜60% |

| 通信費(回線・スマホ) | 使用時間比・通話記録 | 50〜80% |

| 車両費・ガソリン代 | 走行距離比 | 30〜70% |

| 水道・ガス代 | 面積比(業種依存) | 10〜30% |

家賃の場合、事業専用スペースが自宅面積の30%なら家賃の30%を経費化できるのが一般的とされます。ただし兼用部屋(仕事+生活)は使用時間を加味して按分率を調整する必要があります。

通信費は事業使用割合が高くなる傾向があり、スマホ1台を事業でほぼ専用利用なら80%経費計上も可能とされるケースがあります。一方、水道代は業種によって大きく異なり、飲食業や美容業は高率、IT業等は低率が一般的です。

費目ごとの詳しい取扱いはマネーフォワードクラウド「家事按分の正しい方法」やfreee「家事按分とは」でも確認できます。

📝 このセクションのポイント

- 月額1,000〜70,000円を500円単位で設定可能

- 年間最大84万円の全額が所得控除の対象

- 課税所得800万円なら年30万円以上の節税効果も期待できる

- 掛金増減・年払い・前納割引など運用は柔軟

個人事業主の家事按分率の決め方と計算方法

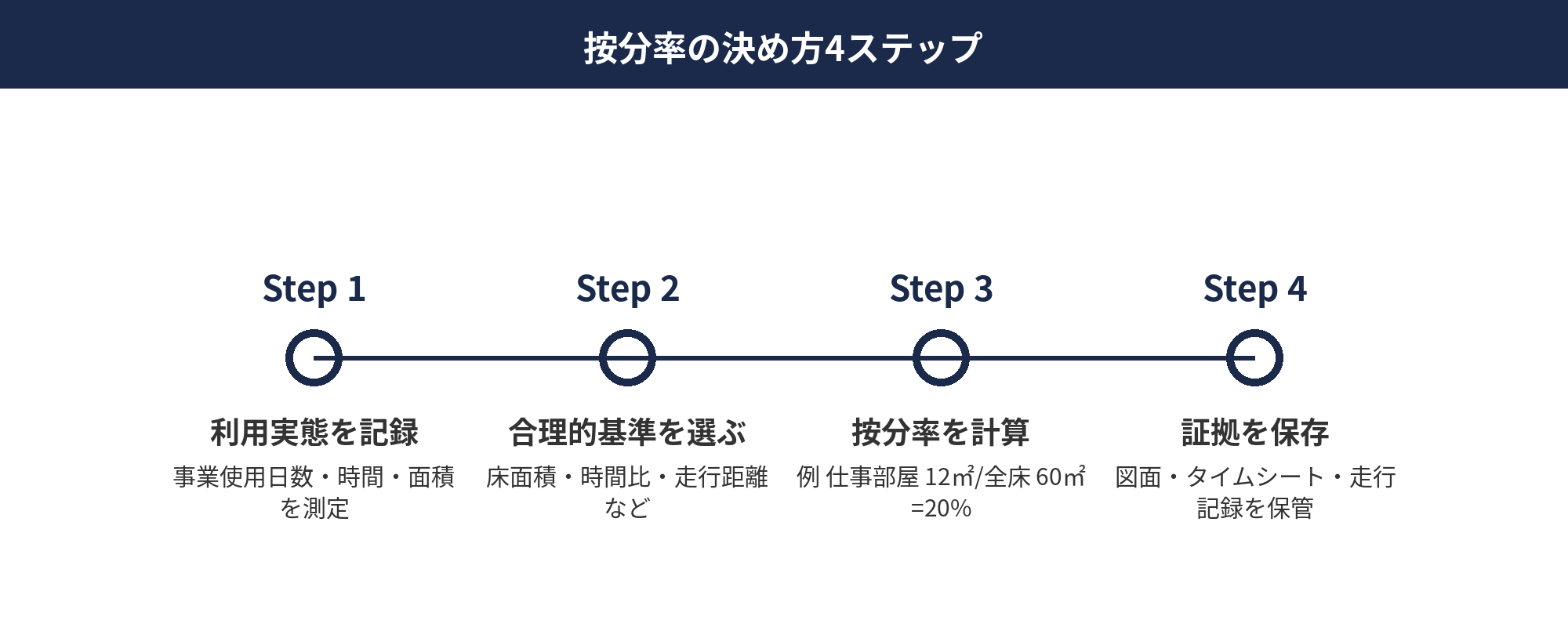

按分率の決定は家事按分の肝で、「客観的基準で合理的に算出」することが求められます。代表的な3つの基準を組み合わせて使います。

✅ 按分率の3基準

- 面積基準:事業専用スペース ÷ 自宅総面積(家賃・固定資産税に多用)

- 時間基準:事業使用時間 ÷ 総使用時間(通信費・光熱費に多用)

- 使用実態基準:具体的な使用状況を基に推計(車両・備品に多用)

例えば自宅60㎡のうち12㎡を事務所専用にしているなら、面積按分率 = 12 ÷ 60 = 20%。家賃10万円なら月2万円を経費化できます。

光熱費の場合は「面積基準×使用時間補正」で算出。事業スペース20%+1日10時間使用(総24時間中42%)なら、20% × 42% ÷ 100% ≈ 30%程度が目安。複合基準を用いると説明力が高まります。

車両費は走行距離記録が最強の根拠資料とされ、1か月程度の記録をサンプリングして「月間1,000km中500kmが事業利用 → 按分率50%」というように算出します。ドライブレコーダー搭載車なら走行ログが自動記録されるため、税務調査時の説明資料として有力とされています。

業務スペースの取り扱いについて参考になる判例・裁決例は税務大学校論叢でも確認できます。

📝 このセクションのポイント

- 業種別に従業員5〜20人以下で加入資格

- 個人事業主・フリーランス単独なら業種問わず対象

- 協同組合・医療法人等の役員は加入対象外

- 副業の場合は事業所得として認められる規模が必要

個人事業主の家事按分で証拠書類として残すべき資料

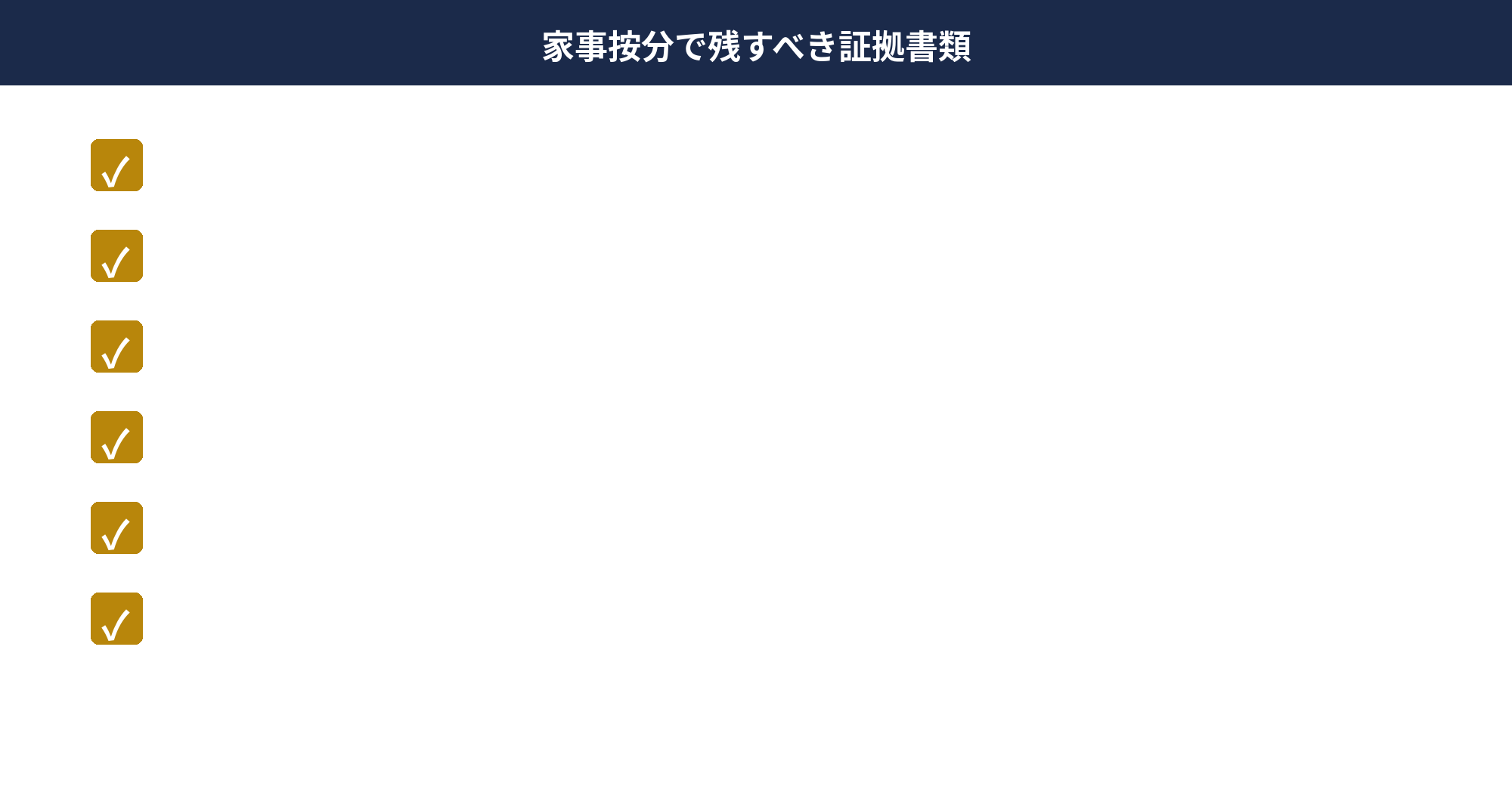

本制度では税務調査で按分根拠を説明できる証拠書類の整備が不可欠です。提出を求められたときに具体的な計算根拠を示せる資料を準備しておく必要があります。

📋 家事按分の証拠書類(7年保管推奨)

- 按分率の計算根拠資料:間取り図に事業スペースを色分け / 使用時間の内訳記録

- 賃貸借契約書:家賃の場合は契約期間と月額を明記した原本

- 領収書・請求書:電気・ガス・通信費等の元データ(明細含む)

- 業務日報・スケジュール:事業使用時間の記録(概ね1か月分でサンプリング)

- 写真記録:事業スペースの現況写真(PC・書棚等の設置状況)

- 走行記録簿:車両費の場合、事業使用区間の距離記録

特に重要なのが按分率計算シートです。Excelやスプレッドシートで「費目・月額・按分基準・按分率・事業分・家事分」を整理したシートを年度ごとに保管します。freee・マネーフォワードなら家事按分機能で自動記録されるため、別途シートを作らなくても計算履歴が残る仕組みです。

税務調査では按分率そのものより「なぜその率なのか」の説明が問われます。「なんとなく30%」ではなく「面積基準で算出すると30%になる」と根拠を示せることが肝要です。

電子帳簿保存法の改正により、電子取引データは原則として電子保存が義務化されているため、領収書等の電子データはそのまま保存する必要があります。詳細は国税庁「電子帳簿保存法一問一答(PDF)」で確認できます。

📝 このセクションのポイント

- 20年継続で累計節税500〜700万円規模の効果

- 共済金Aは約1,867万円で掛金1,680万円を上回る設計

- 実質利回りは年4〜5%相当(節税含む試算)

- 課税所得が高いほど実効節税額も拡大

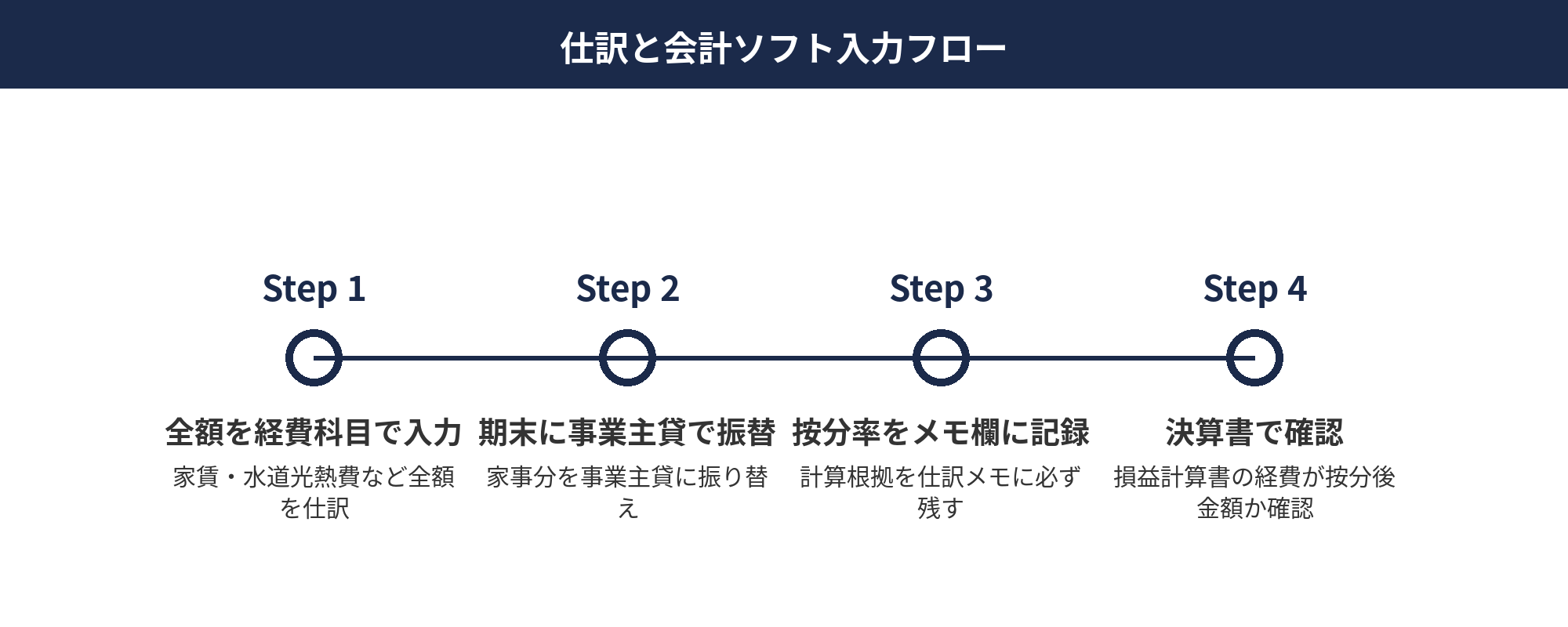

個人事業主の家事按分の仕訳と会計ソフト入力

会計ソフトでの家事按分処理は、「総額計上 → 家事按分仕訳」の2段階で行うのが実務の定石。freee・マネーフォワードともに専用機能があり、入力ミスを防ぐ設計になっています。

📌 家事按分の基本仕訳

- 支払時(総額):地代家賃 10万円 / 現金 10万円

- 決算時(家事分):事業主貸 7万円 / 地代家賃 7万円

- 結果:経費として残るのは3万円(30%按分の場合)

freeeの場合、取引登録時に「プライベート按分」をONにして按分率を入力するだけで、自動的に事業主貸への振替仕訳が作成されます。毎月の経費入力で按分率を入力する手間を省けるのが大きなメリットです。

マネーフォワードクラウド会計では、「家事按分」タブから費目ごとに按分率を一括設定。決算時に按分仕訳を一括生成する流れで、年間を通じて総額入力するだけで期末に自動計算される仕組みです。

弥生会計では家事按分機能は期末の振替仕訳として手動入力が基本。Excel等で按分率計算シートを作成し、期末に一括で振替仕訳を作成する運用が多いとされています。

各ソフトの詳細な入力方法はマネーフォワードクラウド「家事按分の仕訳例」およびfreee「家事按分の入力方法」で確認できます。

📝 このセクションのポイント

- 受取方式は一時金・分割・併用の3パターン

- 一時金は退職所得扱いで1/2課税+退職所得控除

- 20年加入なら800万円までは完全非課税

- 併用パターンが実務では選ばれやすい

個人事業主の家事按分で税務調査に否認されるパターン

本制度は合理的な根拠があれば認められますが、税務調査で否認される代表的パターンがあります。事前に知っておくことで高確率で回避可能です。

⚠️ 否認される代表パターン

- 按分率が実態と乖離:自宅60㎡中6㎡を事業使用なのに家賃70%を経費化 → 否認

- 按分根拠の資料がない:「だいたい30%」など記録なし → 否認

- プライベート利用が大部分の費用:週末の遠出ガソリン代を経費化 → 否認

- 年度で按分率がブレる:根拠なく40%→70%に変更 → 否認

- 家族使用分まで経費化:家族の携帯料金を経費化 → 否認

特にリスクが高いのが「高すぎる按分率」。家賃80%・通信費90%のような極端な按分率は「業務専用に近い」と見なされ、逆に「本当に事業専用か」を立証する責任が発生します。一般的な目安としては、家賃30〜50%、通信費50〜70%程度に抑えるのが安全圏とされています。

否認された場合の追徴は「否認額 × 税率 + 過少申告加算税10〜15% + 延滞税」。例えば3年分で200万円の家事按分が否認されると、追徴税額は100万円を超えるケースもあり得ます。

実務では「控えめな按分率」+「丁寧な根拠資料」が最強のリスクヘッジとされ、迷ったら税理士に相談することが推奨されます。税務調査の実例はマネーフォワードクラウド「税務調査における家事按分」でも紹介されています。

📝 このセクションのポイント

- 任意解約は20年未満で元本割れ確定

- 12か月未満の任意解約は掛金全額没収

- 廃業・死亡・65歳以上退任の場合は元本割れしない

- インフレリスク・流動性低下も留意事項

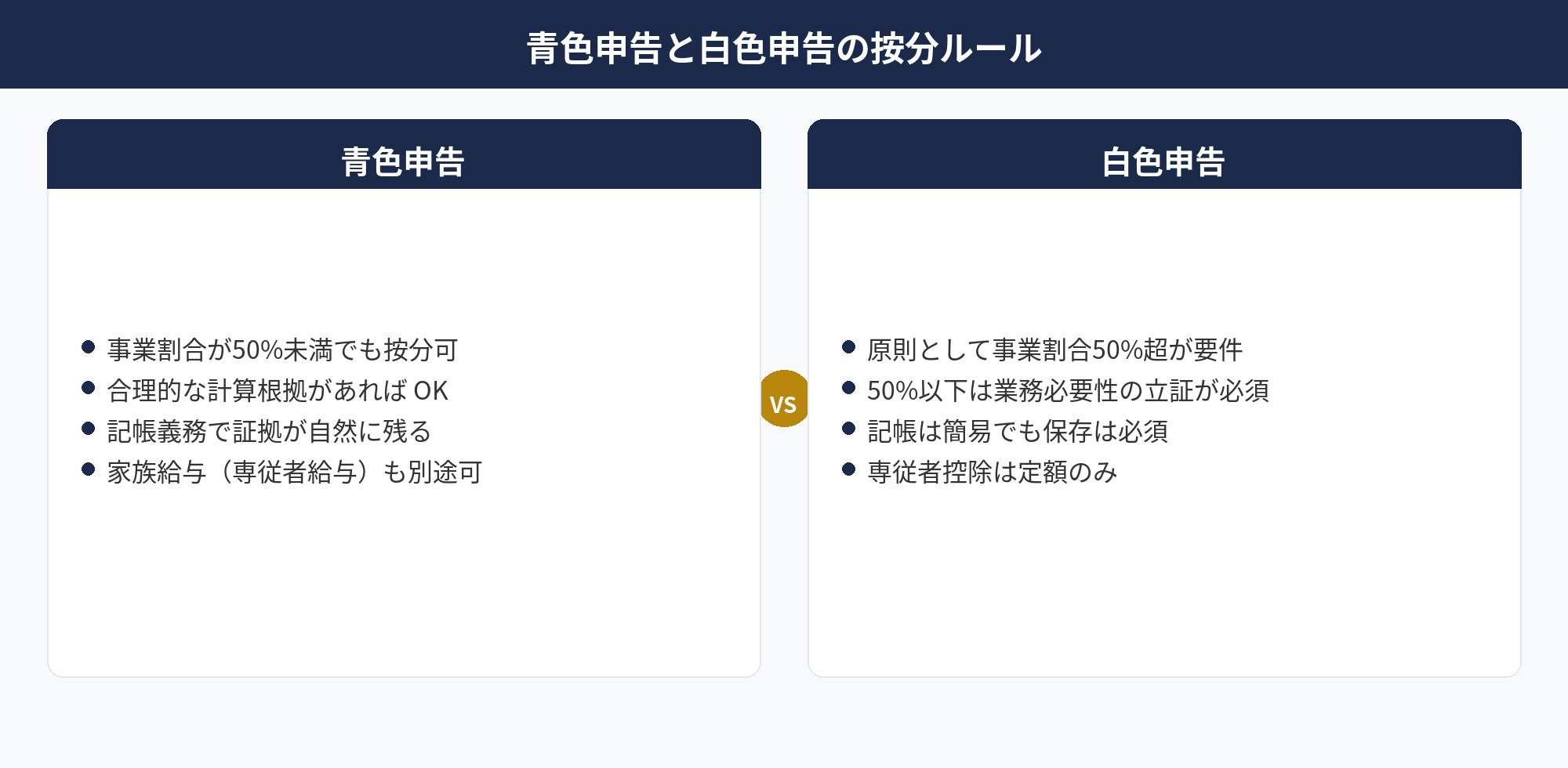

個人事業主の家事按分と青色申告・白色申告の違い

青色申告と白色申告では本制度の要件に微妙な差があります。青色申告の方が弾力的な扱いとされ、合理的根拠があれば認められやすい構造です。

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 家事按分の要件 | 業務に必要な部分を明らかに区分できる場合 | 主たる部分が業務、かつ必要部分が明確 |

| 認められやすさ | 弾力的(根拠があれば可) | 厳格(主たる用途が業務必須) |

| 最大控除 | 特別控除65万円+家事按分 | 家事按分のみ |

白色申告の「主たる部分が業務」要件は、事業使用が50%超でないと経費化できないと解釈されるケースが多く、通信費や家賃のように使用割合が30〜50%になりがちな費目では白色だと認められづらい傾向があります。

青色申告なら「50%未満でも業務に必要な部分を明らかに区分できれば」経費化可能。例えば家賃30%按分も青色なら問題なく認められるケースが多く、節税効果を最大化するなら青色申告への移行が推奨されます。

青色申告への切替は毎年3月15日までに「青色申告承認申請書」を税務署に提出するだけ。手続きは比較的シンプルで、複式簿記の知識は会計ソフトが補ってくれます。詳しくは国税庁「青色申告制度」で確認できます。

📝 このセクションのポイント

- 3制度の控除枠は独立で併用可能

- 優先順位は小規模企業共済>iDeCo>ふるさと納税

- 併用で年40〜50万円規模の節税も実現可能

- 各制度の流動性・引き出し制約を踏まえた設計が重要

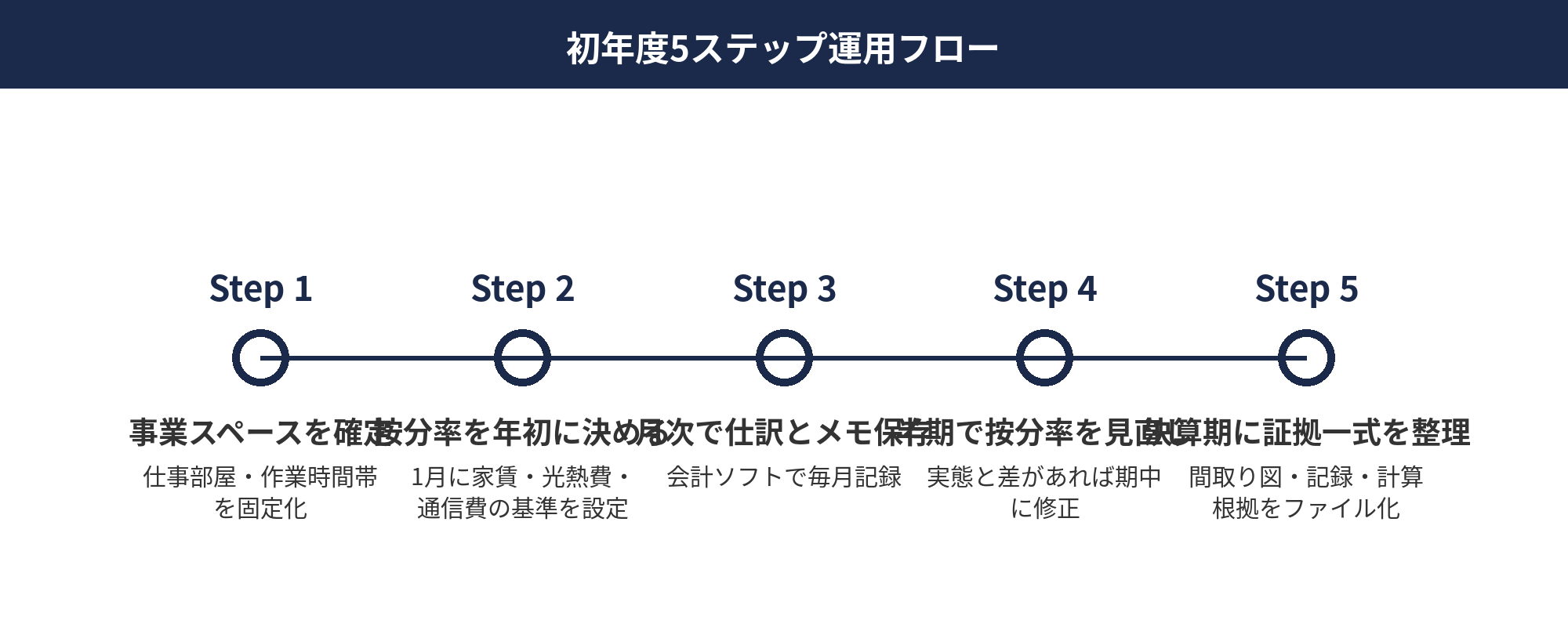

初年度に失敗しない個人事業主の家事按分の5ステップ

本制度で初年度に失敗しないための実務的な5ステップを以下にまとめます。このステップに従えば税務調査リスクを最小化しながら適切に節税できます。

📋 家事按分 初年度5ステップ

- 按分対象の費目をリストアップ:家賃・電気・ガス・水道・通信・車両等

- 按分基準を費目ごとに決定:面積/時間/使用実態

- 按分率計算シートを作成:Excel等で年度ごとに保管

- 会計ソフトで継続入力:毎月総額計上→期末に按分仕訳

- 証拠書類を電子保存:間取り図・契約書・領収書を7年分

初年度の失敗パターン1位は「記録なしで按分率を決定」。税務調査時に根拠を問われると答えられず、否認リスクが一気に高まります。按分率計算シートを事前に作成して保管することが最大の予防策です。

2位は「按分率が控えめすぎる/高すぎる」問題。初年度は安全圏(家賃30%、通信費60%、車両費40%等)から始め、年度を通じた実態を見て翌年以降で微調整するのが実務の定石です。

3位は「年度をまたぐ按分率のブレ」。合理的な理由なく毎年按分率が変わると「ご都合主義的な経費化」と見なされがち。合理的な変更理由(引っ越し・事業内容変更など)があれば問題ないため、変更時はメモを残しておくのが安心です。

本制度は正しく運用すれば年間数十万円の節税が可能な制度。青色申告との組合せで所得圧縮効果を最大化できます。個別の按分率設計は事業実態に応じて変わるため、税理士への相談をおすすめします。

📝 このセクションのポイント

- 中小機構委託団体(商工会議所・金融機関等)で申込

- 手続きは1時間程度で完了、約2か月で掛金引落開始

- 前納制度を使えば当年の所得控除を拡大可能

- 払込証明書を確定申告書に添付して控除適用

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

個人事業主の家事按分は、自宅家賃・光熱費・通信費など兼用費用の事業分を経費化する重要な節税策です。合理的な按分基準(面積/時間/実態)と証拠書類の整備で、年間数十万円の経費計上が可能となるケースも多い制度です。

税務調査で否認されないためには、按分率計算シートの作成・根拠資料の7年保管・会計ソフトでの継続入力が実務の3点セットとされています。青色申告との併用で節税効果を最大化できるため、個別状況は税理士への相談をおすすめします。

📎 合わせて読みたい

小規模企業共済の加入タイミングを30分で整理しませんか

加入判断・掛金設定・iDeCoとの併用戦略は、所得規模と廃業予定時期で最適解が変わります。アセットサポートでは個人事業主・フリーランス向けの小規模企業共済活用を無料で相談できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。最終的な税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-24 — 初版公開