📌 この記事の要点

5店舗展開の飲食チェーンB社が経営強化税制B類型を活用し、2,000万円規模の厨房設備一括リプレースで税額控除を得た実例を解説。選定理由・手続きフロー・節税効果・他社応用ポイントまで、中小飲食業の経営者目線で整理しました。

- ►経営強化税制 事例 飲食の全体像|B社の概要とスキーム

- ►2

- ►今後の投資戦略|経営強化税制 事例 飲食の次に検討すべき打ち手

節税総研(株式会社アセットサポート)が中小企業経営者向けに整理した完全ガイドです。

📑 この記事の目次 ▼ 開閉

経営強化税制 事例 飲食の全体像|B社の概要とスキーム

本記事で取り上げる飲食チェーンB社は、居酒屋・定食業態を中心に5店舗を運営する中小企業です。年商3億円・従業員45名規模で、首都圏を中心に多店舗展開をしています。2026年度に老朽化が進んでいた厨房設備を5店舗まとめてリプレースする計画を立て、中小企業経営強化税制B類型を活用して税額控除を選択しました。

本事例のポイントは、単店舗ではなく複数店舗の設備を年度内にまとめて投資対象としてグルーピングしたことにあります。5店舗合計で2,000万円規模の厨房設備投資に対し、経営強化税制B類型の適用で法人税額から一定割合を控除する設計を組みました。チェーン展開の飲食業で節税効果を最大化する典型パターンです。

本記事では、B社の事業背景から経営強化税制B類型の手続きフロー、2,000万円投資に対する税額控除の内訳、店舗運営で直面した課題への対応、他社への応用ポイントまで、飲食業の実務に即して整理します。中小飲食業の経営者・店舗責任者・税理士の方が、自社の設備更新計画に落とし込む際の参考資料としてご活用ください。

B社の取組みは「老朽化した設備を更新するタイミング」と「収益力強化計画の認定」を組み合わせた好例です。対象設備・計画認定・申告の3段階を押さえれば、飲食以外のサービス業でも応用が可能です。

📝 このセクションのポイント

- 飲食チェーンB社は5店舗展開、年商3億円の中小チェーン

- 厨房設備2,000万円を経営強化税制B類型で税額控除

- 5店舗同時リプレースで収益力強化計画と整合

飲食チェーンB社の事業背景|税額控除を選んだ理由

事業規模と投資計画

B社は5店舗の厨房設備のうち、最も老朽化が進んでいた3店舗を2026年度に、残り2店舗を2027年度に分割してリプレースする計画を立てていました。しかし、2店舗分を翌年度に持ち越すと設備トラブルによる営業機会損失のリスクが高まるため、経営陣と税理士で協議し、年度内に5店舗一括での投資に方針転換しました。

検討した節税手段の比較

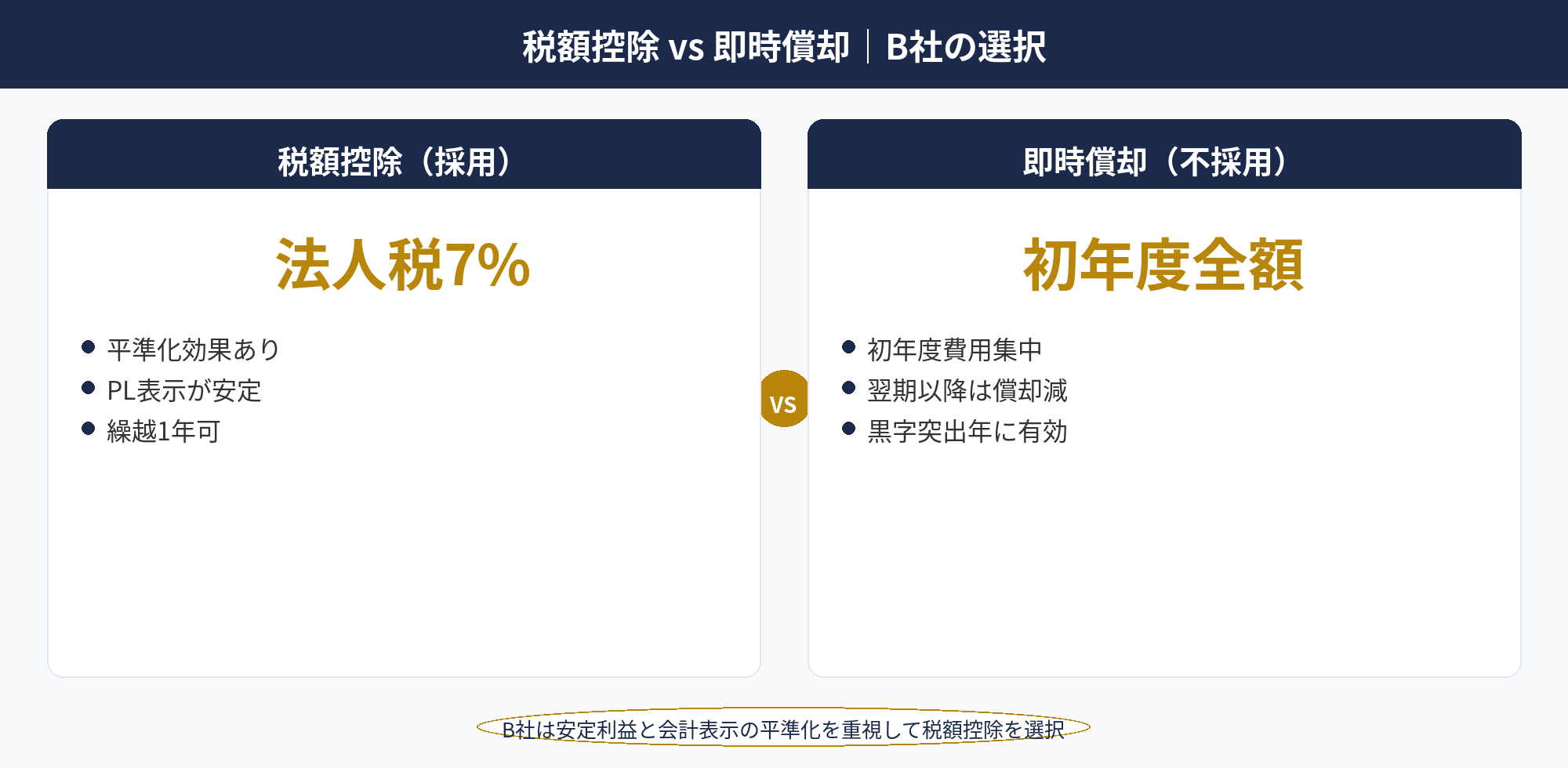

税理士は、即時償却・税額控除・通常償却の3つを比較しました。即時償却は初年度に費用を集中できる反面、翌年度以降は減価償却費が減り課税所得が増える「減価償却の前倒し」の構造です。税額控除は法人税額から直接差し引ける仕組みで、控除率は資本金3,000万円超の法人で7%、3,000万円以下の法人で10%です(2026年4月時点)。

最終的に税額控除を選択した根拠

B社は当期の利益水準が安定していて、かつ翌年度以降も同水準の黒字が続く見込みでした。そのため初年度に費用を集中させるより、税額を安定的に減らす税額控除が長期的な税負担の平準化に寄与すると判断しました。また、会計上の減価償却費を平準化することで、金融機関から見た決算書の安定性も保たれます。

・当期利益が突出して高い年 → 即時償却で費用集中

・利益水準が安定・長期平準化したい → 税額控除

・会計上の減価償却を平準化したい → 税額控除が有利

📝 このセクションのポイント

- 5店舗同時投資でリスクを回避した投資計画

- 利益水準・資金繰り・会計表示の3軸で比較検討

- B社は安定利益と平準化を理由に税額控除を選択

経営強化税制B類型の適用設計|経営強化税制 事例 飲食の手続きフロー

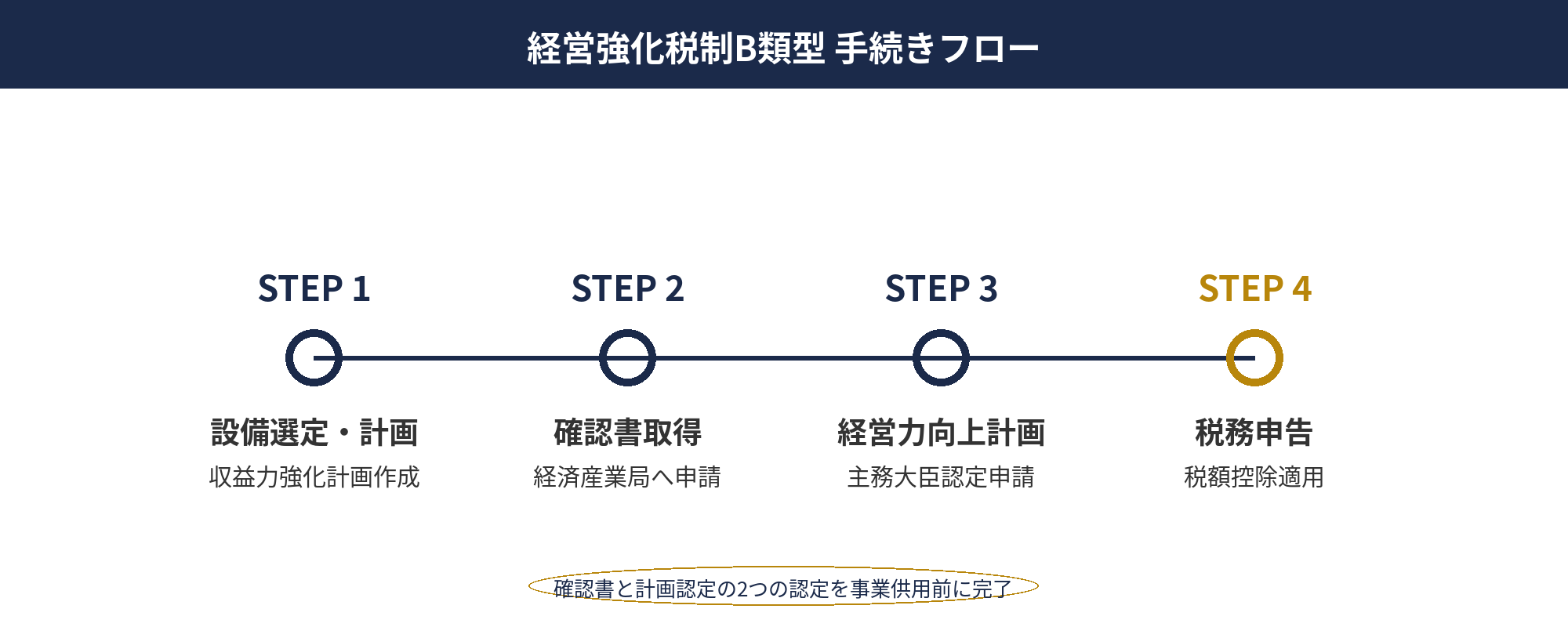

対象設備の選定と収益力強化計画

経営強化税制B類型は、投資利益率が年平均5%以上となる投資計画を対象とします。B社は5店舗の厨房設備(フライヤー・コンベクションオーブン・食洗機など)をリストアップし、設備更新による省エネ効果・稼働率向上・人件費削減効果を織り込んだ投資利益率を試算しました。

経済産業局への確認書申請

B類型では、計画書に記載した投資利益率の実現可能性を、公認会計士または税理士が確認した上で、経済産業局に申請し確認書を取得します。B社は税理士と協力して確認書類を整備し、申請から約1か月で確認書を取得しました。

税務申告での税額控除適用

設備取得と事業供用が完了したら、法人税確定申告書に別表(特別償却・税額控除の付表、別表六(九)等)を添付し、税額控除を適用します。必要書類には、経済産業局の確認書写し・経営力向上計画の認定書写し・取得価額を証明する書類が含まれます。B社は本部経理で店舗別台帳を整備し、決算時に税理士が一括で申告書類を取りまとめる体制を構築しました。

詳細な手続きについては、中小企業庁の公式解説(chusho.meti.go.jp/keiei/kyoka/)と、国税庁の解説(nta.go.jp 中小企業経営強化税制)を照合しながら進めることをお勧めします。

・T-5か月:設備選定と投資利益率試算

・T-3か月:経済産業局への確認書申請

・T-2か月:経営力向上計画の認定申請

・T-0か月:設備取得・事業供用開始

・T+決算:税額控除適用+申告書類添付

📝 このセクションのポイント

- B類型は収益力強化計画に投資利益率5%以上を織り込む

- 経済産業局の確認書取得がB類型特有のステップ

- 経営力向上計画の認定取得も並行して進める

多店舗展開の飲食業で経営強化税制の活用をお考えですか?

飲食・サービス業でも活用できる経営強化税制 事例 飲食。複数店舗の設備投資計画に合わせた税額控除・即時償却の選択から、収益力強化計画の数値設計まで、経営強化税制の実務支援経験を踏まえたチームが無料でご相談を承ります。

2,000万円規模の厨房投資と税額控除の内訳|経営強化税制 事例 飲食の効果

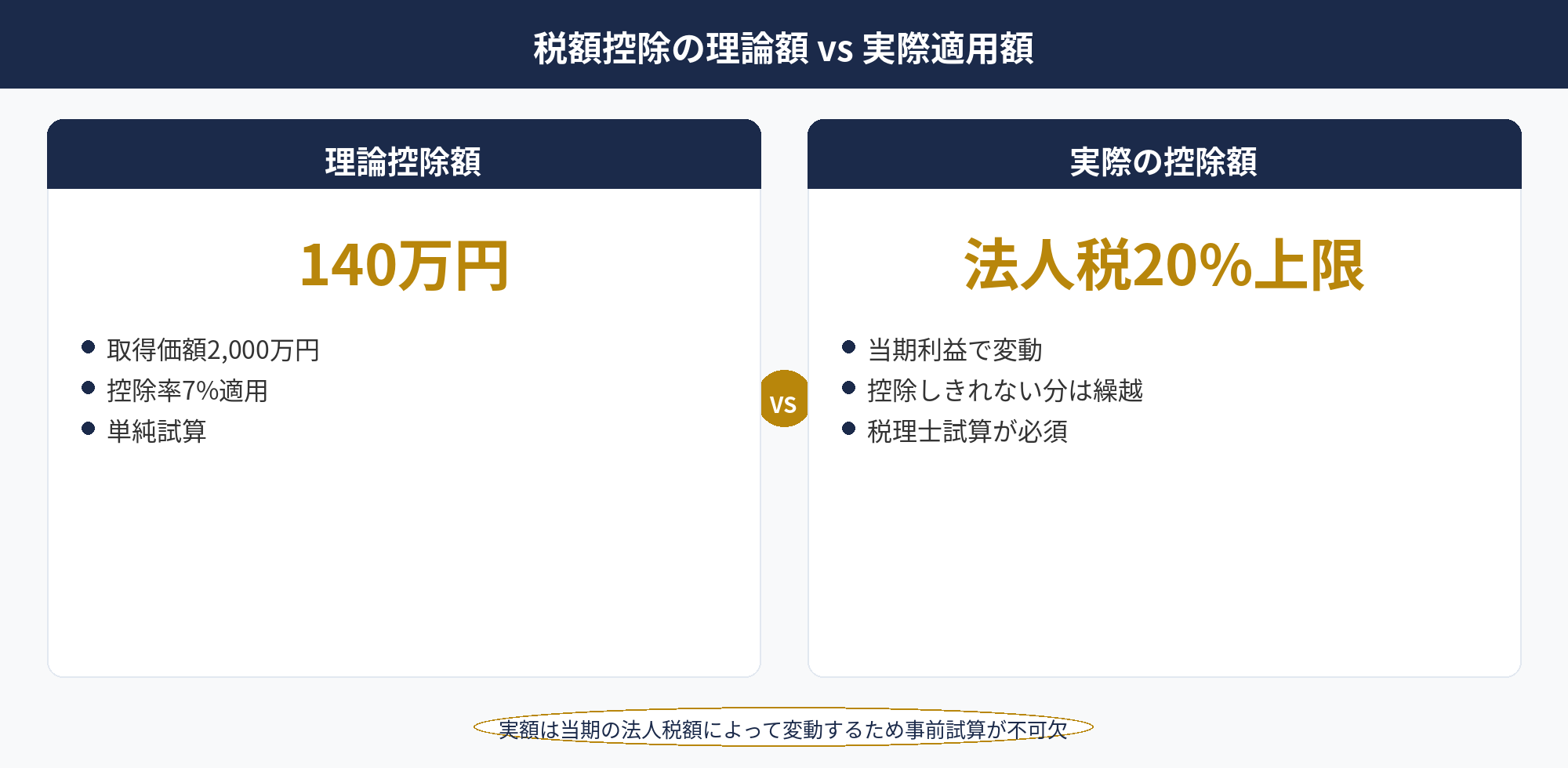

税額控除の節税効果は、即時償却と異なり、法人税額から直接一定額を差し引く構造です。B社の場合、設備取得価額2,000万円に対して控除率7%を適用すると、理論上の控除額は140万円となります。ただし実際の控除額は、当期の法人税額の20%が上限となるため、利益水準によって最終的な控除額が変動します。

B社では、税理士が当期の課税所得・法人税額・過年度の繰越欠損金を踏まえて複数パターンでシミュレーションを行い、税額控除の当期適用分と翌期以降の繰越分(B類型は1年間の繰越可)をどう配分するかを検討しました。個別の数値は企業ごとに大きく異なるため、事前シミュレーションが欠かせません。

また、税額控除は「法人税額から直接差し引く」ため、キャッシュベースでの節税効果を把握しやすいというメリットがあります。会計上は減価償却費を耐用年数に沿って計上するため、PL上のインパクトは即時償却よりもなだらかになります。

① 控除率と取得価額から導く理論控除額

② 法人税額20%上限による実際の控除額

③ 翌期繰越のタイミングと利益計画との整合

📝 このセクションのポイント

- 控除率7%・取得価額2,000万円で理論控除額140万円

- 法人税額20%上限により実際の控除額は利益水準で変動

- 翌期への繰越配分も含めて税理士と試算することが重要

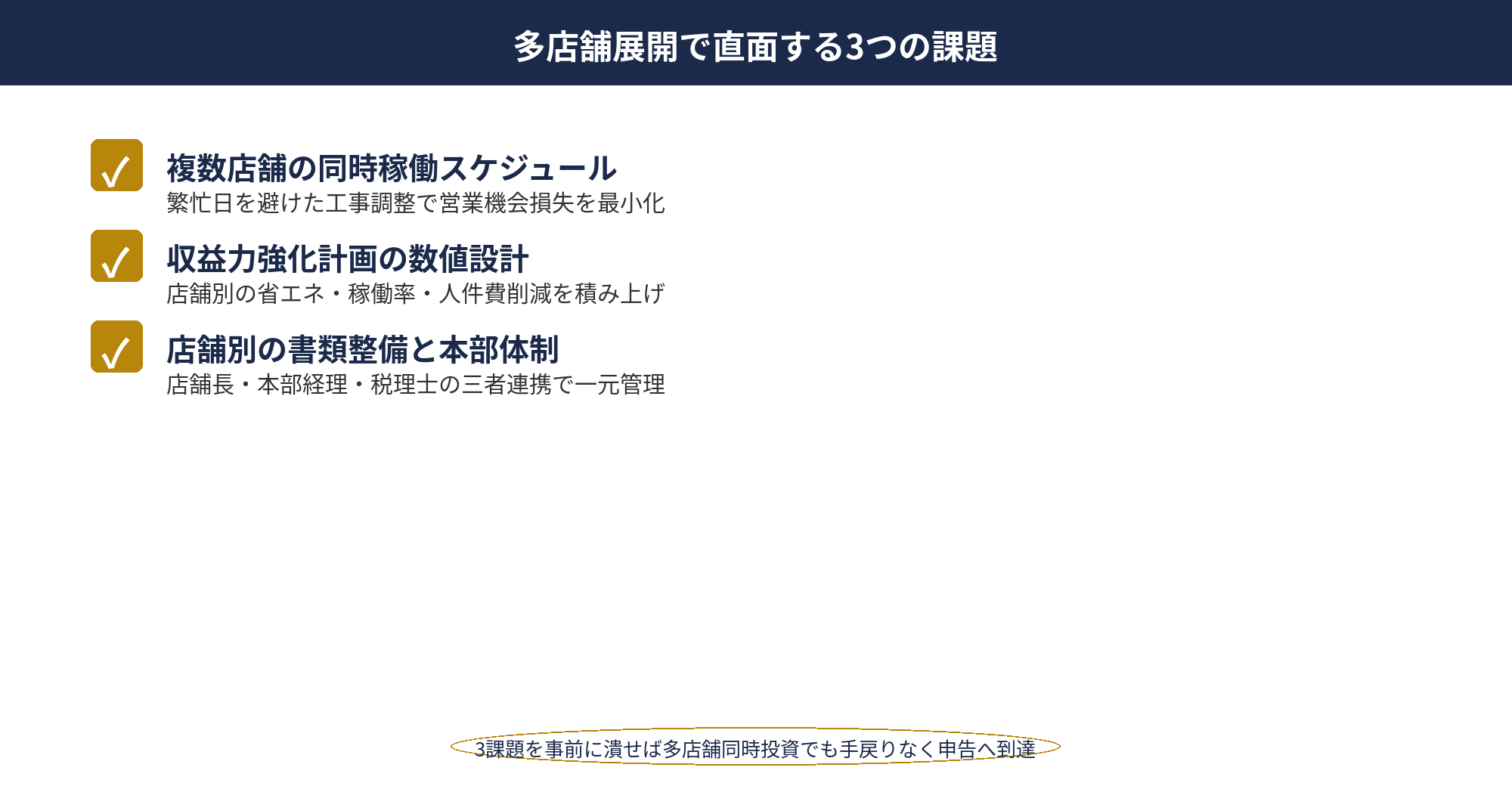

取組みで直面した課題と対応|経営強化税制 事例 飲食の注意点

複数店舗の同時稼働スケジュール

5店舗の厨房設備をすべて同じ事業年度内に事業供用する必要があるため、設置工事と営業スケジュールの調整が難題でした。B社は店舗別の休業期間を1〜2日に抑えるため、繁忙日を避けた工事スケジュールをメーカーと調整し、店舗運営と工事の両立を図っています。

収益力強化計画の数値設計

B類型では投資利益率5%以上を見込む必要があります。B社は設備更新による省エネ効果・稼働率向上・メンテナンスコスト削減・人件費最適化を店舗別に試算し、収益力強化計画に落とし込みました。数値の積み上げには税理士と店舗長へのヒアリングが必要で、計画作成に1か月程度を要しています。

店舗別の書類整備と本部体制

5店舗分の設備取得書類・工業会証明書・確認書・計画認定書を、本部経理で一元管理する体制が欠かせません。B社は店舗別のプロジェクト台帳を作成し、店長・本部経理・税理士の三者間で情報共有する仕組みを構築しました。書類が店舗に散在すると税務調査で不利になるため、早期の管理ルール確立が鍵となります。

・店舗ごとの工事スケジュールが事業年度をまたぐ

・投資利益率の試算が店舗別で不揃い

・取得書類が店舗に散在し本部で回収困難

📝 このセクションのポイント

- 5店舗の事業供用タイミングを年度内に揃える調整が必須

- 投資利益率5%以上の数値設計には店舗別試算が必要

- 書類は本部経理で一元管理する体制を先に構築

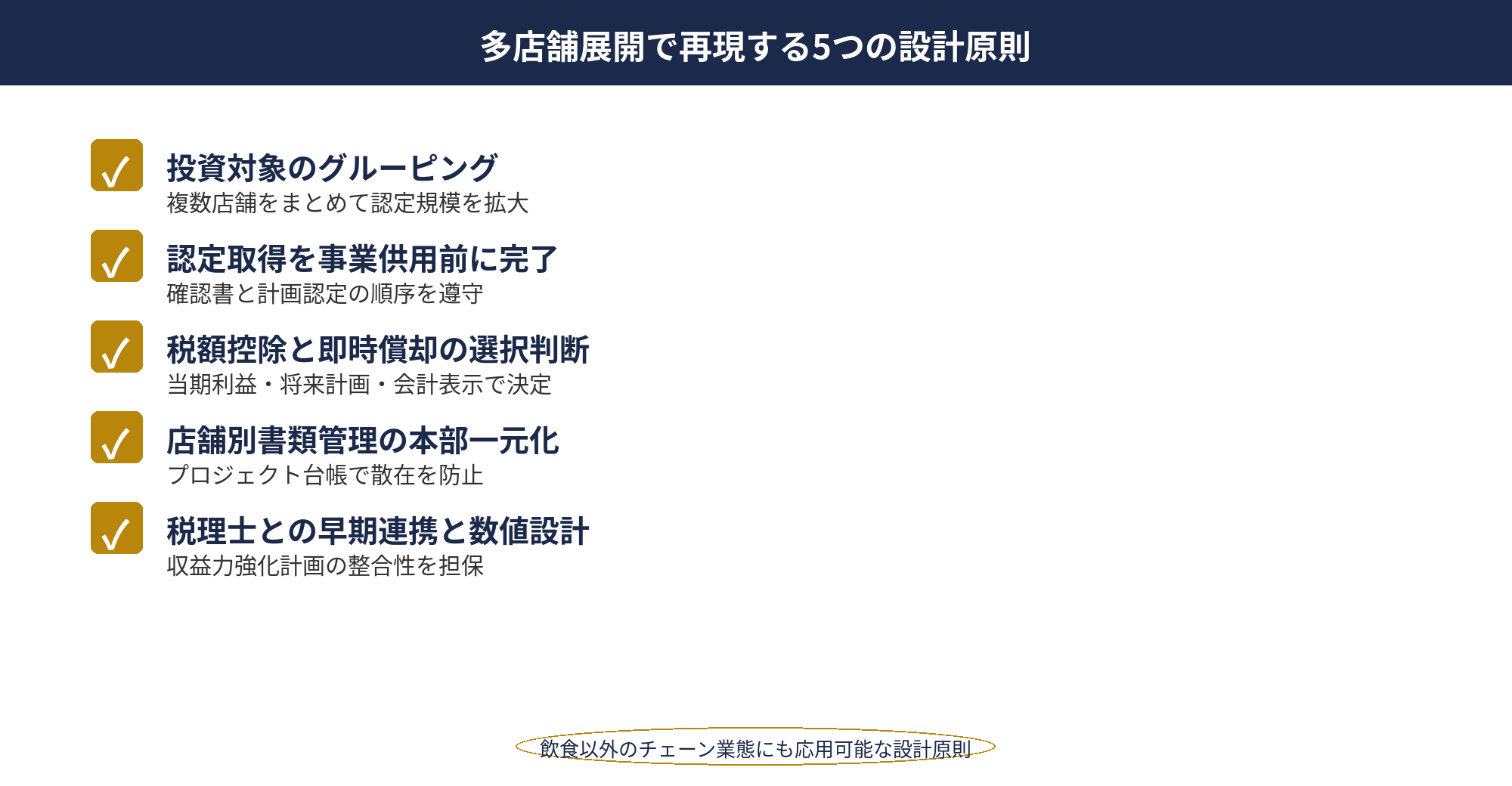

他社への応用ポイント|経営強化税制 事例 飲食から学ぶ5つの設計原則

投資対象のグルーピング

単店舗ではなく、老朽化が進んでいる複数店舗を一つの投資計画にまとめることで、認定申請・税額控除の規模を拡大できます。B社のように5店舗をまとめると、個別に進めるよりも手続きが合理化されます。ただし年度内の事業供用が条件となるため、工事スケジュールが組めるかを先に見極めます。

年度内での認定取得

経営強化税制の適用要件として、計画認定の取得は設備取得および事業供用の前であることが原則です。B社は設備発注の3か月前までに認定を取得し、その後に契約・納品・事業供用という順序を守りました。多店舗でスケジュールが複雑になる場合ほど、この順序の遵守が重要です。

税額控除と即時償却の選択判断

どちらが有利かは、当期の利益水準・将来の損益見通し・会計表示方針で変わります。即時償却は初年度に費用集中、税額控除は平準化と安定効果、と特徴が逆です。飲食業のように利益が店舗数と稼働率で上下する業態では、税額控除による平準化がフィットするケースも多くなります。

①複数店舗投資のグルーピング

②認定取得を事業供用前に完了

③税額控除と即時償却の選択判断

④店舗別書類管理の本部一元化

⑤税理士との早期連携と数値設計

📝 このセクションのポイント

- 投資対象は複数店舗をグルーピングして認定スケールを確保

- 認定取得は事業供用前の完了が大原則

- 税額控除と即時償却は利益見通しで選択を判断

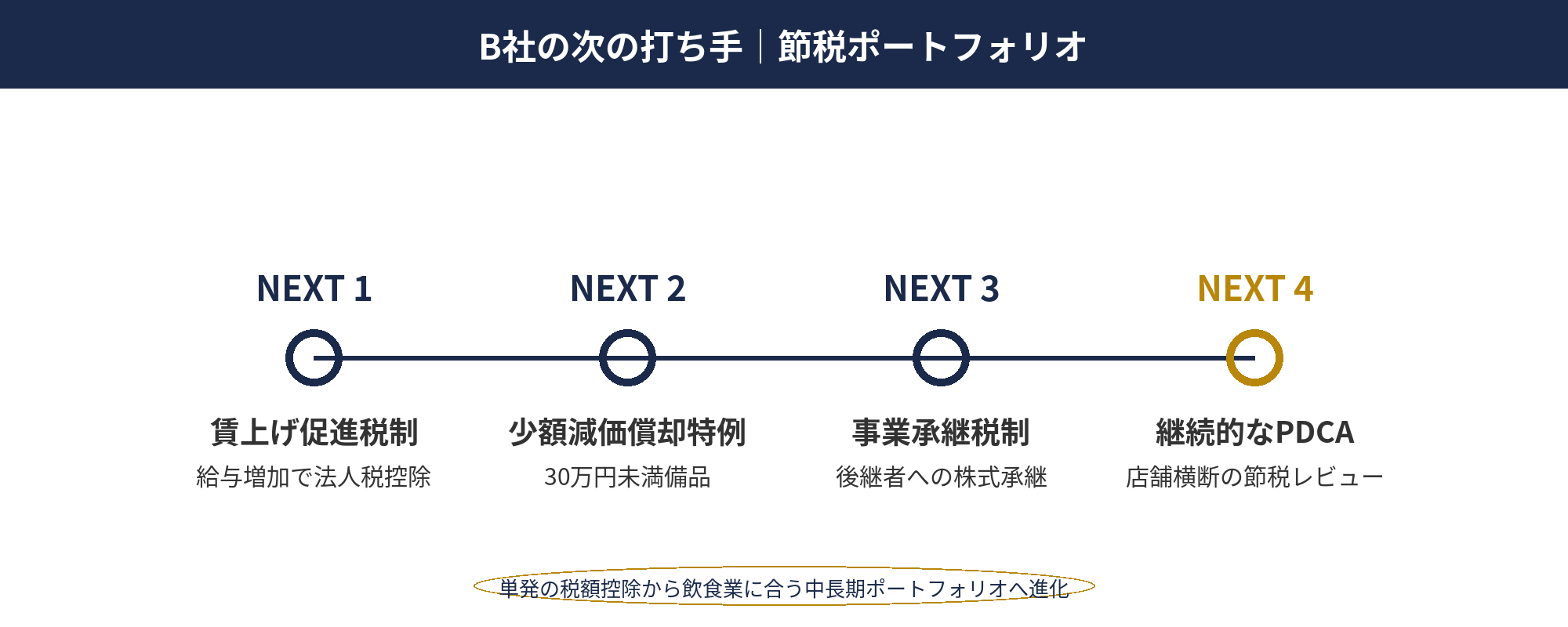

今後の投資戦略|経営強化税制 事例 飲食の次に検討すべき打ち手

中長期の節税ポートフォリオに組み込む発想

経営強化税制の一度きりの活用で終わらせず、中長期の節税ポートフォリオに組み込む発想が重要です。B社は次年度以降、賃上げ促進税制(給与等支給額の増加に対する法人税額控除)、DX投資促進税制やIT導入補助金との組み合わせ、少額減価償却資産の特例(30万円未満・年間300万円まで)を検討しています。

また、事業承継・店舗譲渡の視点も欠かせません。飲食業は従業員承継・店舗譲渡(MBO・のれん分け)のタイミングで、役員退職金や事業承継税制と組み合わせることで、設備投資の節税効果を経営承継のタイミングと接続することも可能となります。このような中長期ビジョンの中に経営強化税制を位置づけることで、単発の節税を超えた経営戦略として機能します。

なお、飲食業の節税戦略全般については、マネーフォワード クラウドの解説(biz.moneyforward.com/blog/tax/)や、税理士ドットコムの解説(zeiri4.com/c_2/c_1036/)も参考になるほか、国税庁「令和5年度 法人税制改正のあらまし」PDFと併読されることをおすすめします。

・単年度:経営強化税制(税額控除)

・継続:賃上げ促進税制・少額減価償却資産特例

・承継期:役員退職金・事業承継税制・のれん分け設計

本記事は実績に基づく専門家の解説です

本記事は、株式会社アセットサポート代表取締役 石井政隆が、中小企業の節税・設備投資支援の実務経験に基づき執筆しています。飲食・サービス業問わず、経営強化税制B類型の適用支援・収益力強化計画の設計実績を踏まえ、一般的な情報として整理しています。個別の税務判断は、必ず顧問税理士等の専門家にご相談ください。

📝 このセクションのポイント

- 単発ではなく中長期の節税ポートフォリオに組み込む

- 賃上げ促進税制・少額減価償却特例との組合せが有効

- 事業承継期の退職金・承継税制との接続も視野に

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

飲食チェーンB社の経営強化税制 事例 飲食は、多店舗展開の業態でも税額控除を活用して2,000万円規模の設備投資の節税インパクトを得られる好例です。対象設備の選定・収益力強化計画の確認書取得・経営力向上計画の認定取得・税務申告での税額控除適用という4段階を押さえ、税理士と本部経理の連携で書類を一元管理することが成功の鍵となります。

税額控除と即時償却の選択は、当期利益水準・将来の損益見通し・会計表示方針を踏まえた総合判断が必要です。単発の節税で終わらせず、賃上げ促進税制・少額減価償却資産特例・事業承継税制などとの組み合わせで、中長期の税負担最適化を設計することが定石となります。

📎 合わせて読みたい

飲食チェーンB社のような税額控除活用を自社でも実現したい方へ

経営強化税制B類型の確認書申請・収益力強化計画の作成・税務申告まで、多店舗展開の飲食業の実務をワンストップでサポートします。

初回相談は無料です。自社の設備投資計画と節税ニーズをお聞かせください。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供であり、個別の税務アドバイスではありません。税制は改正される場合があります。個別の状況に応じた判断は、必ず税理士等の専門家にご相談ください。本記事で紹介した「飲食チェーンB社」は、公開可能な範囲で実際の支援事例を基に構成した代表事例です。