📑 この記事の目次 ▼ 開閉

即時償却 税額控除の基礎知識|2制度の仕組みと違いを整理

中小企業経営強化税制では、対象設備を取得した際に「即時償却」または「税額控除」のどちらか一方を選択できます。どちらも節税効果がある制度ですが、仕組みが異なるため、選ぶ前に基本的な違いを押さえておくことが重要です。

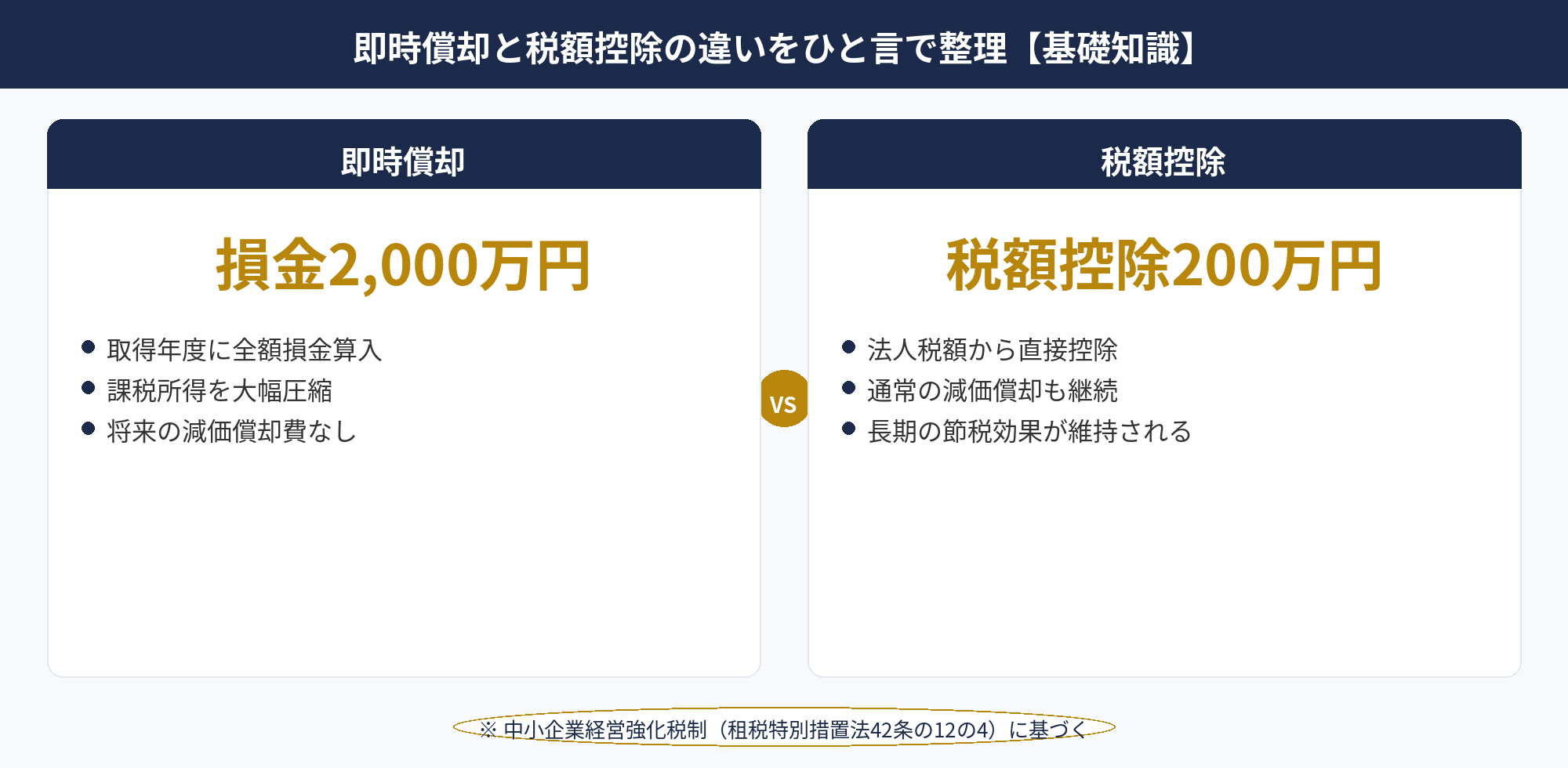

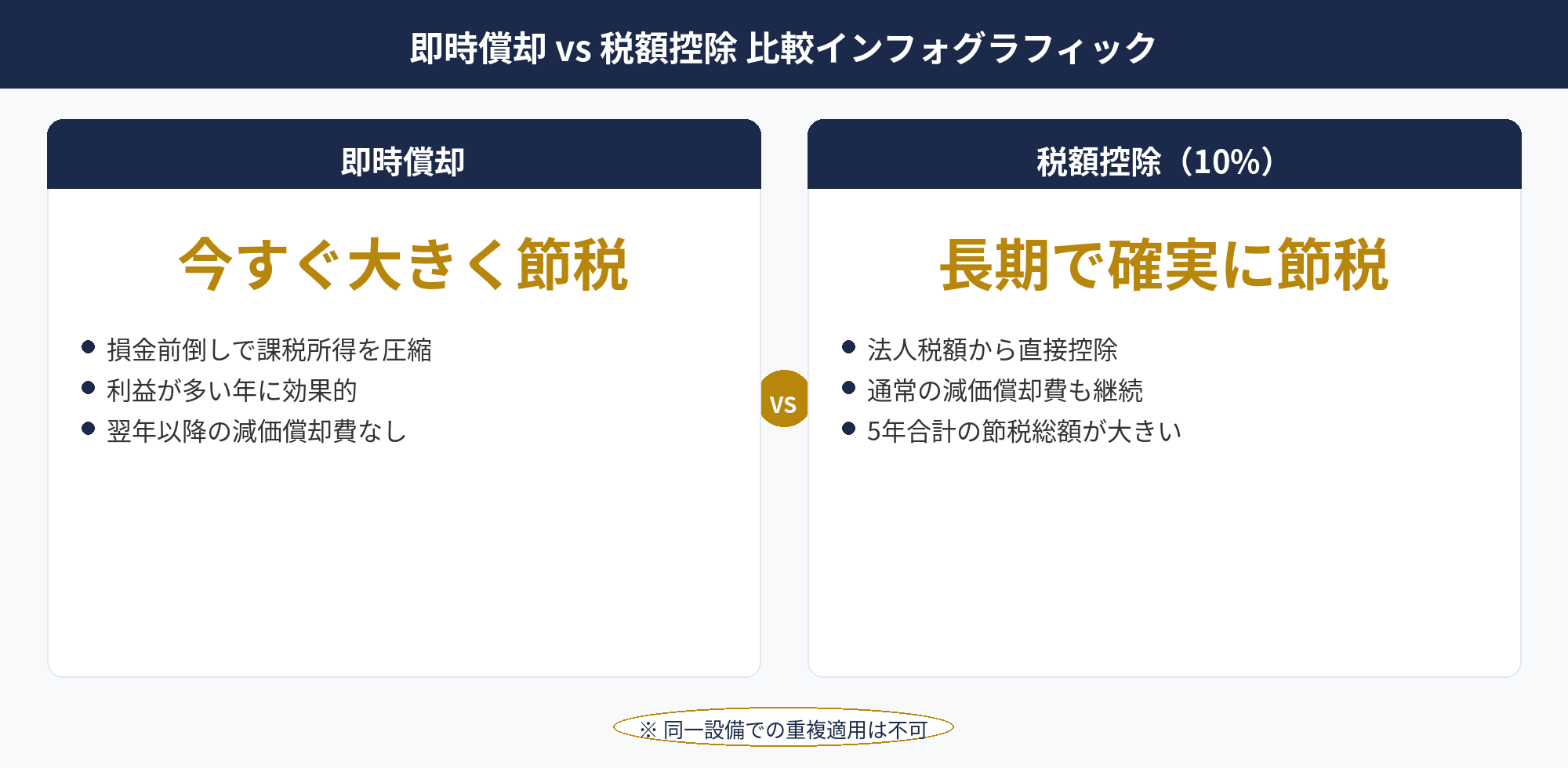

即時償却とは、設備の取得価額(例:2,000万円)を取得した年度に全額損金算入できる制度です。損金が増えることで課税所得が下がり、法人税の負担が軽くなります。将来の減価償却費はなくなりますが、取得年度の税負担を大幅に圧縮できます。

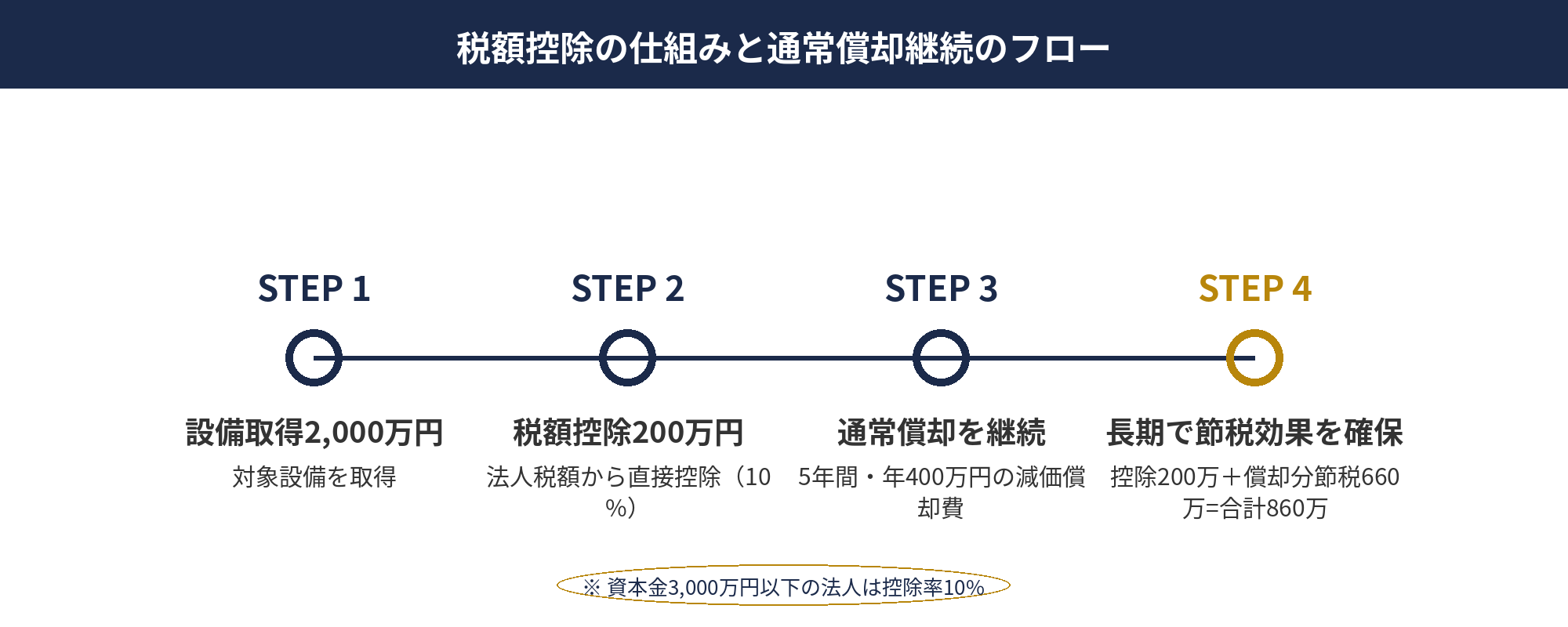

税額控除とは、設備の取得価額の7%(資本金3,000万円以下の法人は10%)を、計算した法人税額から直接控除できる制度です。通常の減価償却は継続して行うため、将来の節税効果を維持しながら、税額そのものを減らすことができます。

📘 根拠法令

両制度とも租税特別措置法 第42条の12の4(中小企業経営強化税制)に基づきます。青色申告の中小企業者等が経営力向上計画の認定を受けた対象設備を取得した場合に適用されます。

なお、この2つはいずれか一方しか選べません(同一設備での重複適用は不可)。また、少額減価償却資産の特例(租税特別措置法67条の5)とは別の制度です。どちらを選ぶかは、会社の利益水準・資金状況・将来計画によって判断する必要があります。

📝 このセクションのポイント

- 即時償却=取得額を全額損金に前倒し計上。取得年度の課税所得を大幅に圧縮できる

- 税額控除=取得額の7〜10%を法人税額から直接控除。通常償却は継続して将来も節税効果が残る

- 同一設備での両制度の重複適用は不可。どちらが有利かは利益水準によって異なる

即時償却のメリット・デメリットと向いている会社の特徴

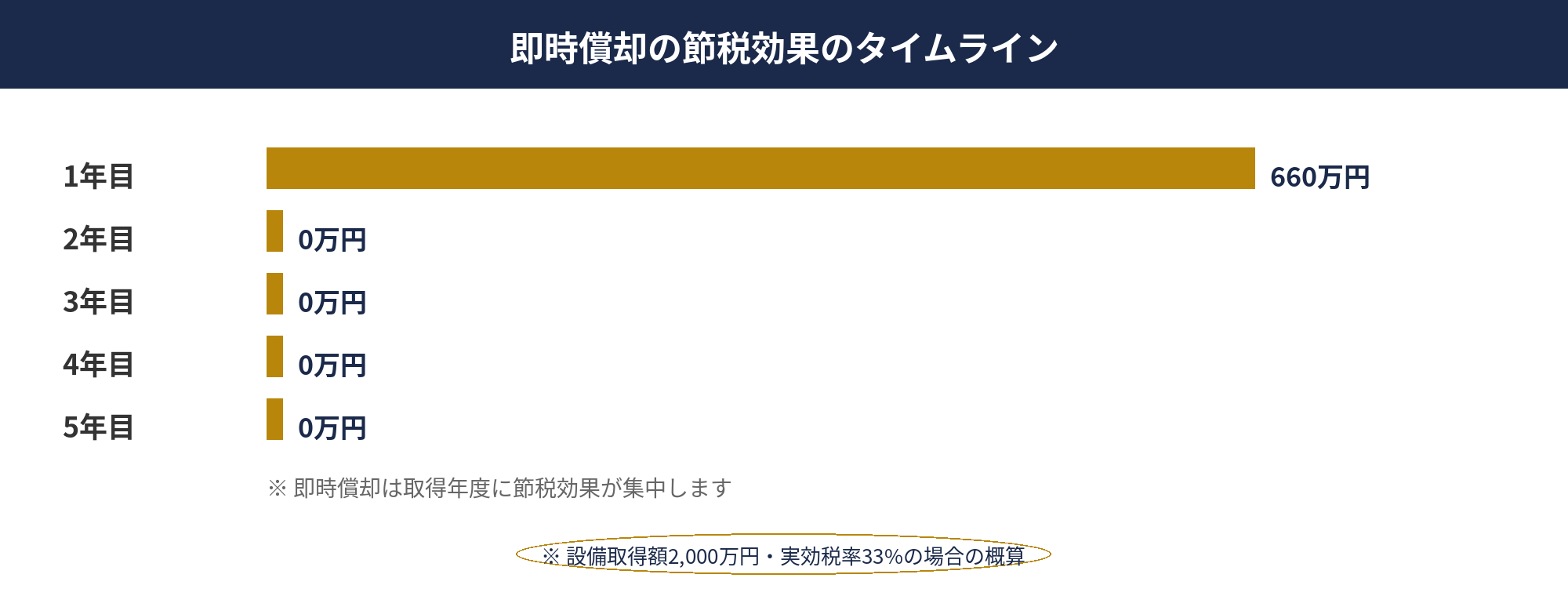

即時償却の最大の特徴は、取得年度に大きな損金を一気に計上できる点です。たとえば課税所得が5,000万円の年に2,000万円の設備を取得して即時償却を適用すると、課税所得は3,000万円に圧縮されます(実効税率33%なら約660万円の節税効果)。

✅ 即時償却の主なメリット

- 取得年度の税負担を大幅に削減できる(高利益年に特に効果的)

- キャッシュアウトを一時的に抑え、資金繰りを改善しやすい

- 繰越欠損金が発生した場合、最長10年間の繰越控除が可能

- 税額控除と異なり、法人税額の上限規制がない

⚠️ 即時償却の主なデメリット

- 翌年以降の減価償却費がなくなるため、将来の節税余地が減る

- 赤字の年や利益が少ない年に使っても節税効果が薄い

- 課税所得がゼロ以下になる場合、超過分の効果は繰越欠損金として翌期以降に持ち越し

向いている会社の特徴としては、①今期の課税所得が特に多い、②翌年以降も大きな設備投資が予定されており損金の確保に困らない、③退職金支給や経営計画上で今年の利益を大幅に圧縮したい——といったケースが挙げられます。税理士にご相談のうえ、当期の利益予測と合わせて判断することをお勧めします。

📝 このセクションのポイント

- 即時償却は取得年度に損金を集中させる"前倒し節税"。利益が多い年に威力を発揮する

- 翌年以降の減価償却費がなくなるデメリットを理解したうえで選択する必要がある

- 赤字年や法人税額が小さい年には節税効果が出にくいため、適用タイミングが重要

税額控除のメリット・デメリットと向いている会社の特徴

税額控除の最大の特徴は、設備の通常償却を継続しながら、法人税額から直接一定額を差し引ける点です。即時償却と異なり将来の減価償却費が残るため、取得年度だけでなく耐用年数の期間を通じて節税効果が持続します。

✅ 税額控除の主なメリット

- 通常の減価償却費も残るため、長期的な節税効果の合計が大きくなりやすい

- 法人税額から直接控除するため、課税所得の水準に関わらず確実な節税になる

- 資本金3,000万円以下の中小企業は控除率が10%(3,000万円超〜1億円以下は7%)

- 短期的な損金計上を抑えるため、金融機関対応上の財務指標が安定しやすい

⚠️ 税額控除の主なデメリット

- 控除額は「その年度の法人税額の20%」が上限。税額が小さいと恩恵が限定的

- 赤字の年は法人税額がゼロのため、税額控除を適用できない

- 控除しきれなかった額の繰越制度がない(即時償却の繰越欠損金と異なる)

向いている会社の特徴としては、①毎期安定した利益がある、②金融機関への財務状況を良く見せたい(損金の急増を避けたい)、③将来的な設備更新が見込まれており減価償却費を引き続き計上したい——といったケースです。税額控除を選ぶ場合は、当期の法人税額見込みと控除上限(20%)を事前に確認しておくことが欠かせません。税理士へのご相談を強くお勧めします。

📝 このセクションのポイント

- 税額控除は通常償却と併用できるため、長期的な節税効果の総計が大きくなりやすい

- 控除上限は法人税額の20%。利益が少なく税額が小さい年には効果が出にくい

- 赤字年には使えない点と、繰越制度がない点が即時償却との大きな違い

即時償却・税額控除の活用は税理士への相談がカギ

どちらを選ぶべきかは会社の利益水準・税額・資金計画によって変わります。アセットサポートでは、中小企業経営強化税制の活用を含む節税プランニングについて無料相談を受け付けています。お気軽にご相談ください。

即時償却 税額控除の比較表|節税効果・キャッシュフロー・上限を整理

以下の比較表で両制度の主なポイントを整理します。御社の状況に照らして、どちらが当てはまるか確認してみてください。

| 比較項目 | 即時償却 | 税額控除(10%) |

|---|---|---|

| 節税の仕組み | 損金を取得年度に全額計上 | 法人税額から直接控除 |

| 節税効果の大きさ(概算) | 取得額 × 実効税率 (例:2,000万×33%=660万円) |

取得額 × 10% (例:2,000万×10%=200万円) +通常償却分の将来節税 |

| 将来の減価償却費 | なし(全額計上済み) | あり(耐用年数で通常償却) |

| 赤字年の適用 | △(繰越欠損金として翌期以降に繰越可) | ✕(法人税額がなければ使えない) |

| 控除上限 | なし(損金算入に上限なし) | 法人税額の20%まで |

| 財務諸表への影響 | 当期利益が大きく下がる | 当期利益はほぼ変わらない |

| 向いているケース | 今期に大きく節税したい | 長期的・安定的に節税したい |

表から読み取れるように、即時償却は「今すぐ大きな節税効果を得たい場合」に、税額控除は「長期的な節税効果の合計を最大化したい場合」にそれぞれ優位性があります。どちらが絶対的に優れているということはなく、御社の利益水準・税額・将来計画に合わせた判断が必要です。

📝 このセクションのポイント

- 即時償却の節税効果は「取得額×実効税率」(高利益年ほど大きい)。税額控除は「取得額×7〜10%」(確実だが上限あり)

- 将来の減価償却費が残るかどうか(税額控除のみ残る)が長期的な節税総額に大きく影響する

- 財務諸表への影響が大きい即時償却に対し、税額控除は財務指標を安定させやすい

即時償却 税額控除の選び方|実務的な判断フローチャート

以下のフローチャートの考え方を参考に、御社に合う選択肢をご確認ください。なお、最終的な判断は必ず税理士等の専門家と相談のうえ行ってください。

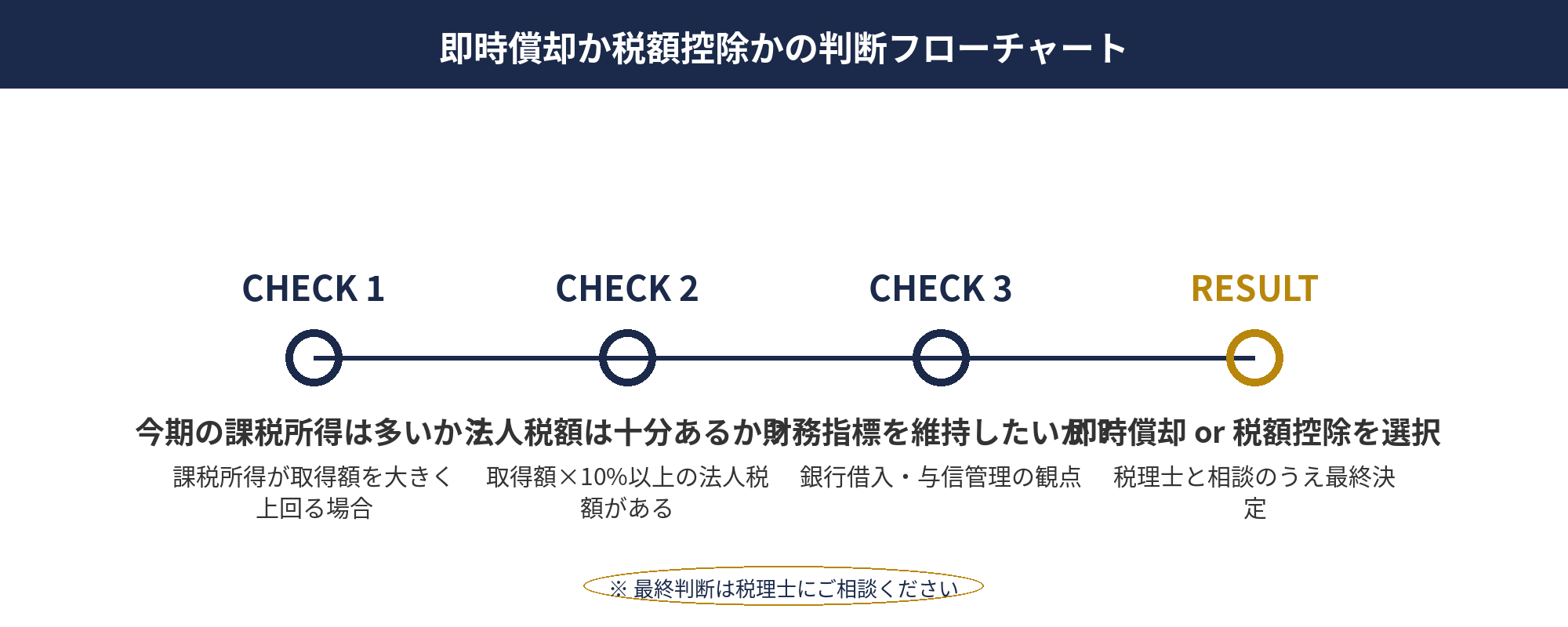

ケース①:利益が多い年は即時償却が有力

今期の課税所得が設備の取得価額より大幅に大きい場合(例:取得額2,000万円に対して課税所得5,000万円以上)、即時償却によって取得年度に大きな節税効果が期待できる場合があります。損金が一気に増えるため、実効税率が高いほど節税インパクトが大きくなります。

ただし、翌年以降は減価償却費がなくなるため、利益が続く場合は長期的な節税余地が減ることを念頭に置いてください。今後も設備投資が続く会社では問題になりにくいですが、設備投資が一巡したあとは対策が必要になる場合があります。

ケース②:安定利益がある会社は税額控除を検討

毎期安定した利益があり、法人税額が設備取得額の10〜20%程度以上見込まれる場合、税額控除の方が長期的な節税総額が大きくなる場合があります。特に資本金3,000万円以下の会社は控除率10%が適用されるため、2,000万円の設備なら200万円が直接差し引かれます。さらに通常償却も継続するため、トータルの節税効果は即時償却を上回る可能性があります。

また、財務諸表上の当期利益を大きく下げたくない(銀行借入の審査や与信管理の観点から)場合にも、税額控除は選択肢になりえます。

ケース③:赤字・繰越欠損金がある場合の注意点

今期が赤字または繰越欠損金がある場合、税額控除は使えません。法人税額がゼロのため控除できる額もゼロになります。このような場合は即時償却を選択し、さらに損金を増やして繰越欠損金を確保する戦略か、あるいは設備投資の時期を来期以降に調整するかを検討する価値があります。

繰越欠損金は最長10年間の繰越控除が可能(青色申告の場合)であるため、利益が出る年度に相殺することで将来的な節税につながる場合があります。詳細は税理士にご相談ください。

📋 判断フローチャートまとめ

- 今期の課税所得が多い + 将来の節税余地を残さなくてよい → 即時償却

- 安定利益あり + 財務指標を維持したい + 税額が十分ある → 税額控除

- 今期が赤字・法人税額が少ない → 税額控除は使えない(即時償却か投資時期の調整を検討)

📝 このセクションのポイント

- 課税所得が多い年・今すぐ節税効果を最大化したい場合は即時償却が有力な選択肢

- 安定利益がある会社は税額控除(10%)の方が長期の節税総額で有利になる場合がある

- 赤字・法人税額が少ない年は税額控除を使えないため、適用可否を事前に必ず確認する

即時償却 税額控除の節税シミュレーション|設備2,000万円で試算

以下の試算はあくまで概算であり、実際の節税効果は会社の状況・適用税率・繰越欠損金の有無などによって異なります。個別の税務判断は必ず税理士にご相談ください。

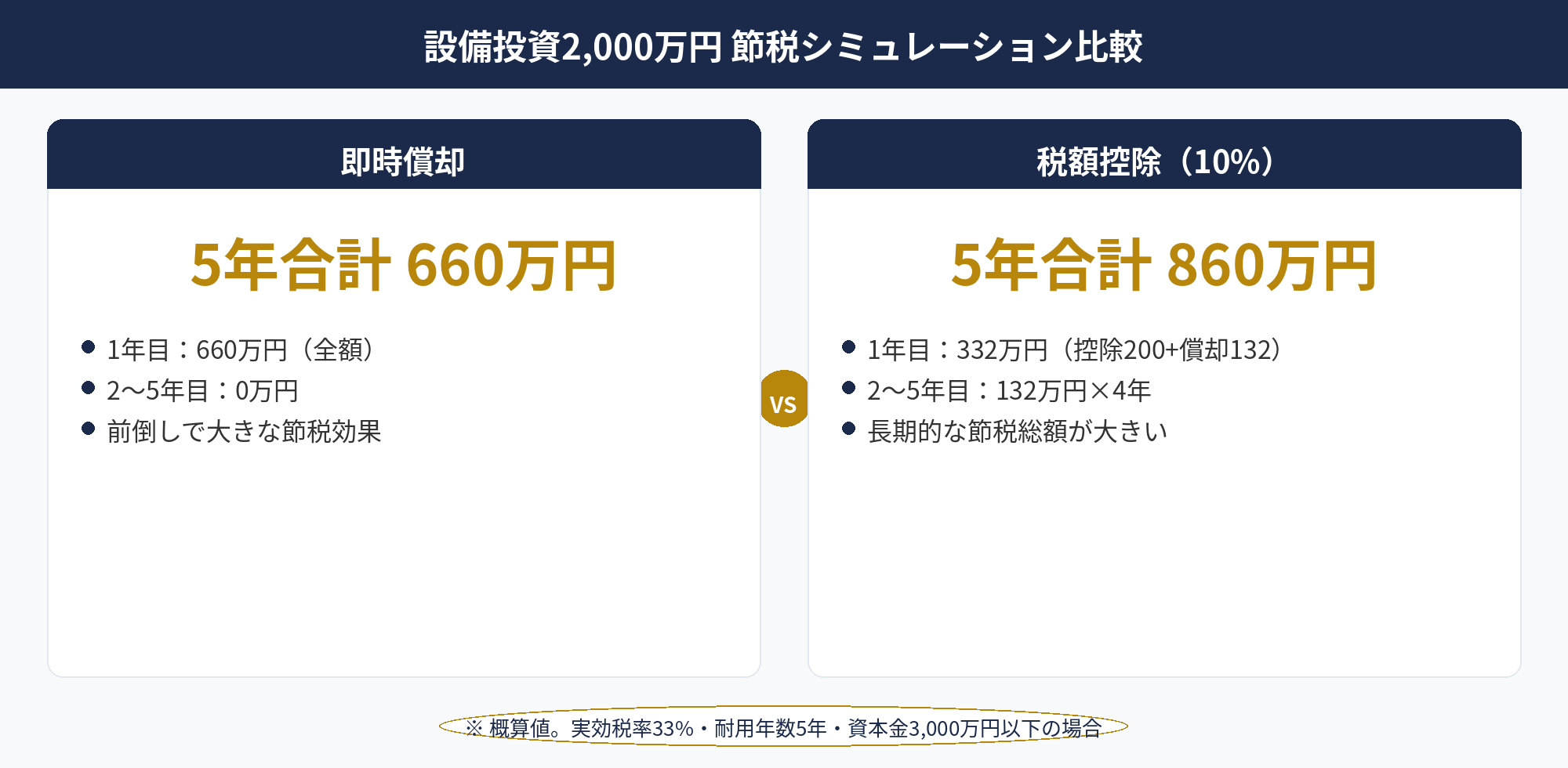

【前提条件】 設備取得価額:2,000万円 / 耐用年数:5年(定額法、残存価額ゼロ) / 実効税率:33% / 資本金:3,000万円以下(税額控除率10%適用) / 毎年の課税所得は十分にあると仮定

| 年度 | 即時償却の節税効果 | 税額控除(10%)の節税効果 |

|---|---|---|

| 1年目(取得年) | 660万円 (2,000万×33%) |

200万円+132万円=332万円 (税額控除200万+通常償却400万×33%) |

| 2〜5年目(各年) | 0円 (既に全額償却済み) |

132万円 (通常償却400万×33%) |

| 5年間合計 | 660万円 | 860万円 (332万+132万×4年) |

試算上では、5年間の節税効果の合計は税額控除の方が200万円程度大きくなる場合があります(ただし1年目の手取り節税額は即時償却の方が大きい)。これは税額控除では通常の減価償却費が継続するためです。

⚠️ シミュレーションの注意点

- 上記は毎年十分な利益がある場合の概算です。赤字・低利益の年があると税額控除の効果が大きく変わります

- 税額控除の上限(法人税額の20%)に引っかかる場合は、控除しきれない額が発生します

- 2026年4月施行の防衛特別法人税(法人税額に4%上乗せ)の影響は別途考慮が必要です

- 実際の節税額は会計士・税理士による精緻な計算が必要です。本試算は概算値です

📝 このセクションのポイント

- 試算上、5年間合計の節税効果は税額控除(10%)の方が即時償却より200万円程度大きくなる場合がある

- ただし1年目に得られる節税額は即時償却(660万)の方が税額控除(332万)より大きい

- 実際の判断には法人税額上限・防衛特別法人税・個別状況を加味した税理士への相談が必須

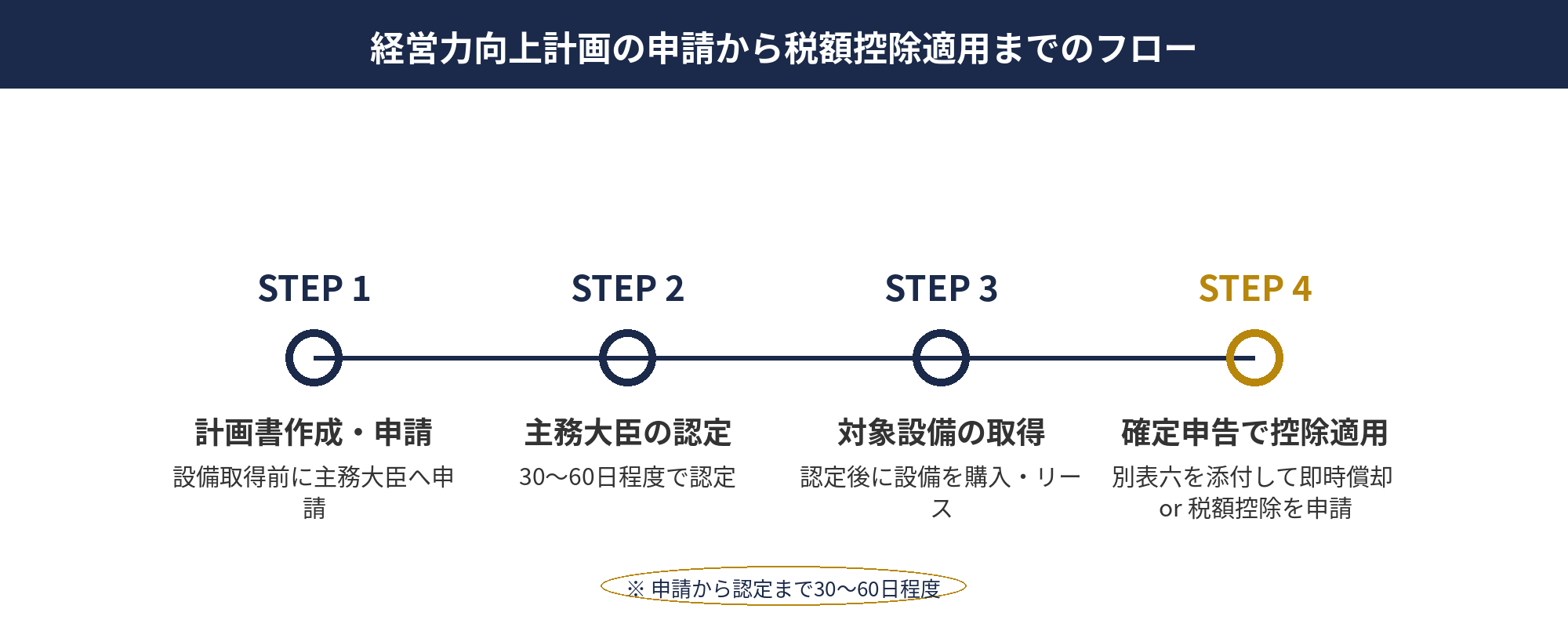

即時償却 税額控除を活用するための手続きと経営力向上計画

即時償却・税額控除のどちらを選ぶにしても、中小企業経営強化税制を適用するためには共通の手続きが必要です。主な流れを確認しましょう。

経営力向上計画の策定・申請

自社の事業内容・取得予定設備・期待効果をまとめた「経営力向上計画」を作成し、所管の主務大臣(経済産業局等)に申請します。申請から認定まで30〜60日程度かかる場合があります。原則として設備取得前の認定が必要です。

設備の取得

認定を受けた経営力向上計画に記載した対象設備を取得します。機械装置(160万円以上)、器具備品(30万円以上)、建物附属設備(60万円以上)、ソフトウェア(70万円以上)が主な対象です。

確定申告での適用申請

法人税の確定申告時に、即時償却または税額控除の適用を申請します。税額控除の場合は「税額控除を受ける法人税の特別控除に関する明細書(別表六)」を添付します。

【重要】事前認定の例外規定

一定の条件下では、設備取得後60日以内の申請でも認められる場合があります。ただし要件が厳格なため、原則として設備取得前の計画認定を取得することを税理士と一緒に進めるのが確実です。

📚 参考資料

一次情報(国税庁・中小企業庁)

- 国税庁『令和7年度 法人税関係法令の改正の概要』[PDF]

- 国税庁 タックスアンサー No.5434「中小企業経営強化税制による特別償却または税額控除」[公式]

- 中小企業庁「中小企業経営強化税制(手続き・Q&A)」[公式]

参考(専門メディア)

※ 税制は年度ごとに改正されます。最新情報は国税庁・中小企業庁の公式サイトをご確認ください。

📝 このセクションのポイント

- 即時償却・税額控除どちらも原則として「経営力向上計画」の事前認定が必要

- 申請から認定まで30〜60日程度かかるため、設備購入の計画段階から税理士と相談を開始する

- 確定申告時に適切な明細書を添付しなければ控除が認められないため、申告手続きも税理士に任せることを推奨

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

即時償却と税額控除はどちらも中小企業経営強化税制のもとで利用できる設備投資の節税手段ですが、仕組みと向いているケースが異なります。即時償却は取得年度に大きな損金を計上することで課税所得を圧縮するのに対し、税額控除は法人税額から直接一定額を差し引きつつ通常の減価償却費も維持できます。

試算ベースでは長期(5年)の節税合計は税額控除の方が大きくなる場合がある一方、取得年度に得られる節税額の大きさは即時償却が上回ります。赤字の年や法人税額が少ない年には税額控除が使えない点も重要な判断ポイントです。

どちらが御社に向いているかは、利益水準・実効税率・将来計画・財務状況によって変わります。必ず税理士等の専門家と相談のうえ、経営力向上計画の事前申請も含めて早めに行動することをお勧めします。

📎 合わせて読みたい

即時償却・税額控除の活用を専門家に相談する

設備投資の節税プランニングは、一度の判断が数百万円単位で差を生むことがあります。アセットサポートでは、経営力向上計画の申請支援から即時償却・税額控除の選択アドバイスまで、中小企業の節税をトータルでサポートします。無料相談からお気軽にどうぞ。

※ 相談は無料です。秘密は厳守します。

※ 本記事は2026年4月時点の税法等に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。税制は改正される場合があります。記載の数値・試算はあくまで概算であり、実際の節税効果を保証するものではありません。

🕒 更新履歴

2026-04-19 — 初版公開(即時償却 vs 税額控除 比較ガイド)