📑 この記事の目次 ▼ 開閉

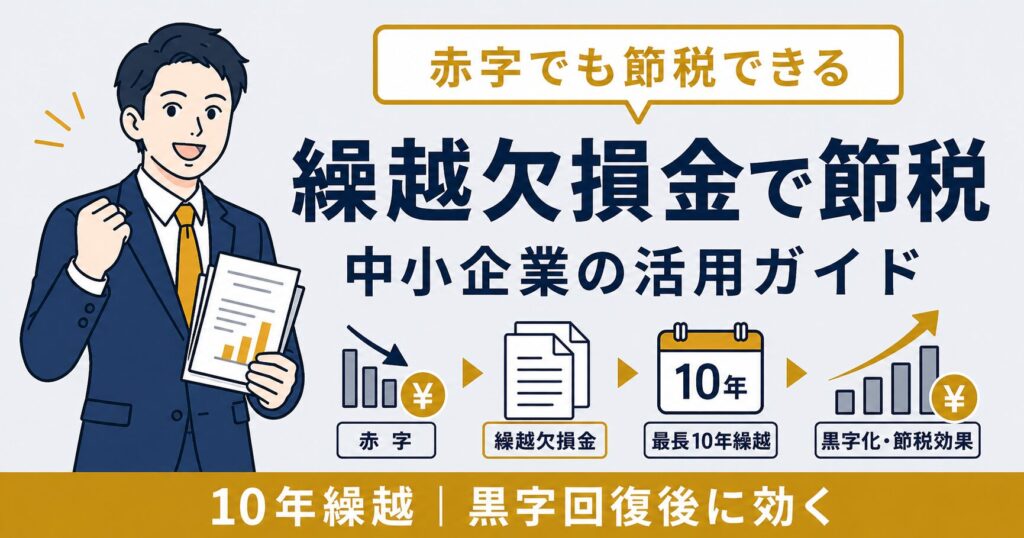

繰越欠損金とは?赤字を翌期以降の節税につなげる仕組み

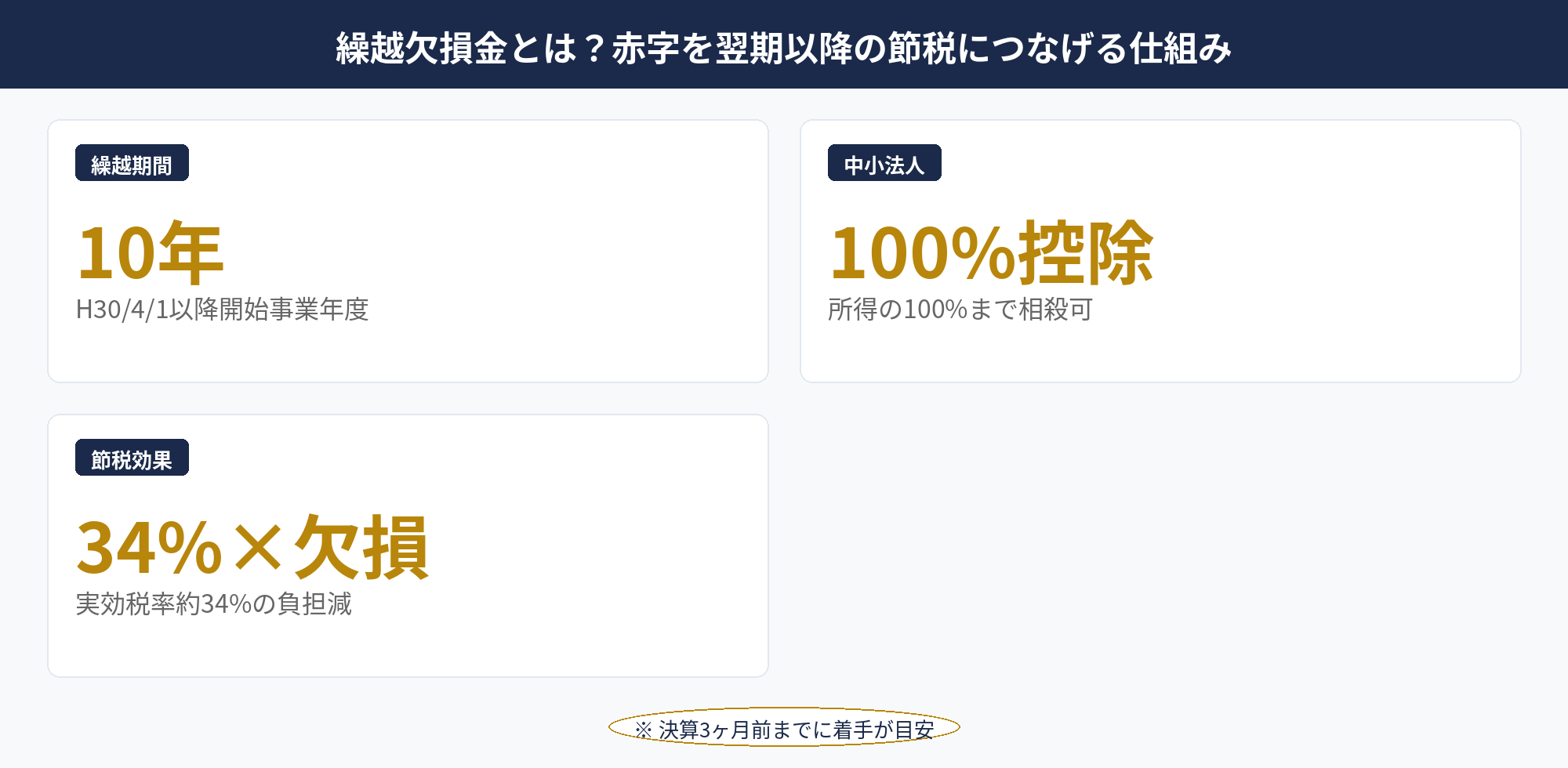

繰越欠損金とは、法人の事業年度で発生した欠損金(赤字)を、翌期以降10年間にわたって繰り越し、将来の黒字所得から控除できる制度です。法人税法57条が根拠条文で、青色申告の承認を受けている法人が利用できます。

節税効果の仕組みはシンプルです。たとえば当期に2,000万円の欠損が発生し、翌期に1,500万円の所得が出た場合、翌期の課税所得は「1,500万円-1,500万円=0円」となり、法人税負担が発生しません。残った500万円の繰越欠損金はさらに翌々期に繰越でき、将来の黒字と相殺します。実効税率約34%なら、2,000万円の繰越欠損金で最大680万円の法人税負担減が期待できる計算です。

繰越欠損金の活用は、創業期の赤字を黒字化期に相殺する、業績が一時的に悪化した年度の損失を回復期に活かす、大型設備投資の特別償却で生じた欠損を翌期以降に繰り越す、といったケースで実務的に大きな節税効果を生みます。法人節税の全体ガイドでも、赤字決算時の主要節税策として位置づけられています。

ただし、控除限度や繰越期間、青色申告要件、書類保存義務など、適用に当たっての制約が複数あります。本記事では2026年4月時点のルールに基づき、中小法人での実務活用ポイントを整理します。

📝 このセクションのポイント

- 繰越欠損金は赤字を翌期以降10年間繰越できる制度

- 中小法人なら所得の100%まで控除可能

- 青色申告要件・帳簿保存・連続申告が必要

繰越欠損金の控除限度|中小法人と大法人の違い

繰越欠損金の控除限度は、法人の規模区分により大きく異なります。判定の基準は資本金1億円で、中小法人と大法人で適用ルールが分かれます。

中小法人の控除限度(100%控除)

中小法人(資本金1億円以下、かつ大法人の100%子会社等でない法人)は、繰越欠損金を当期所得の100%まで控除可能です。当期所得が1,500万円で繰越欠損金2,000万円があれば、1,500万円全額を控除して所得ゼロにできます。残り500万円は翌期以降に繰越されます。中小法人は赤字回復期の節税効果を最大化できる優遇区分です。

大法人の控除限度(所得の50%まで)

大法人(資本金1億円超、または大法人の100%子会社等)は、繰越欠損金の控除限度が当期所得の50%に制限されます。当期所得が1,000億円でも、控除できるのは500億円までで、残り500億円は黒字として課税されます。これは大法人の租税回避防止と税収確保の観点からの規定です。

適用区分の判定(資本金1億円基準)

判定は事業年度終了時点の資本金で行います。年度途中の増資で資本金1億円超になった場合、その年度から大法人扱いとなり控除限度が50%に制限されます。資本金以外の判定基準として、大法人の100%子会社(直接または間接の100%支配関係)も大法人扱いとなります。グループ法人税制の対象になるため、グループ会社構造を持つ場合は税理士との詳細な確認が必要です。

自社が中小法人か大法人かの判定は、国税庁タックスアンサー No.5762 中小法人の範囲で詳細を確認できます。資本金1億円ぎりぎりの法人や、グループ構造のある法人は、増資・資本減少・株式異動のたびに区分判定の見直しが必要です。

📝 このセクションのポイント

- 中小法人は所得の100%まで繰越欠損金控除可

- 大法人は所得の50%が上限

- 判定は事業年度終了時の資本金1億円基準

繰越欠損金の繰越期間|10年繰越のルールと適用開始時期

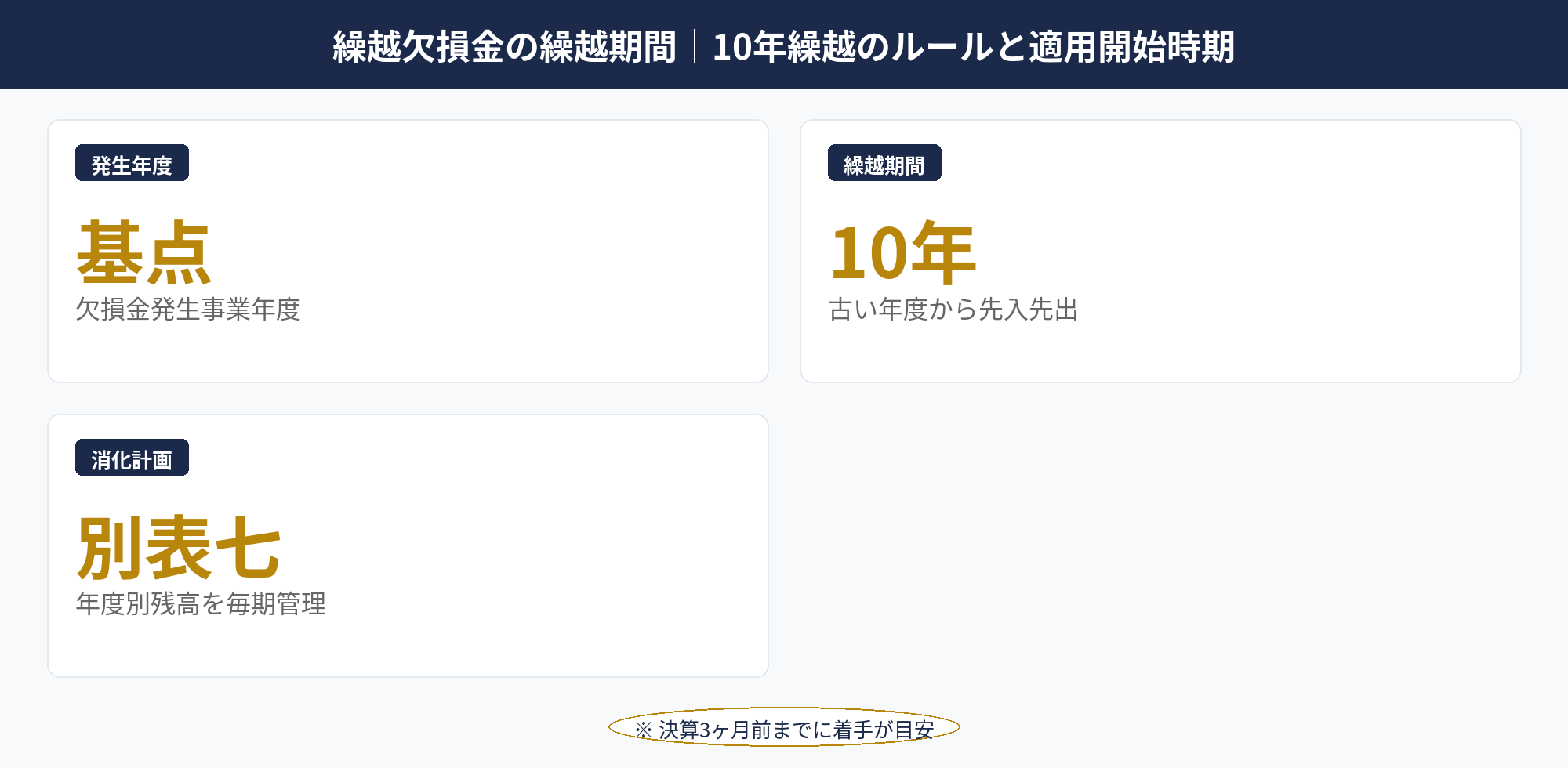

繰越欠損金の繰越期間は最大10年です。これは平成30年(2018年)4月1日以降に開始する事業年度で発生した欠損金から適用される現行ルールで、それ以前は9年、さらに以前は7年でした。10年経過後の欠損金は自動的に消滅し、控除権利は失われます。

期間カウントの起点は欠損金が発生した事業年度です。たとえば3月決算法人で2024年3月期に1,000万円の欠損が発生した場合、2025年3月期から2034年3月期までの10年間で控除できます。10年目の2034年3月期に残高があれば、2035年3月期からは消滅します。

実務的には、古い年度の欠損金から先に使う「先入先出」のルールで控除を進めます。複数年度の欠損金が積み上がっている場合、最も古い年度の欠損金が期限切れになる前に控除完了させるよう、毎期の所得計画を組むことが重要です。たとえば2025年3月期発生の欠損金が3,000万円、2026年3月期発生が2,000万円ある法人では、2025年期由来の3,000万円を優先的に消化していきます。

消滅リスクを避けるための実務対応として、欠損金発生年度ごとに残高を管理する別表七を毎期添付し、期限切れ予定年度を社内で把握しておくことが王道です。マネーフォワード クラウド:税務・会計ブログでも繰越欠損金の管理実務に関する解説が出ています。

📝 このセクションのポイント

- 平成30年4月以降開始事業年度の欠損金は10年繰越

- 古い年度から先入先出で控除

- 別表七で年度別残高を毎期管理

繰越欠損金の活用と他の節税策を無料相談で整理しませんか

繰越欠損金は控除限度・繰越期間・要件管理の判断材料が多く、自社の決算規模や事業フェーズに合わせた検討が必要です。アセットサポートでは800社超の支援実績をもとに、繰越欠損金の管理と他の節税策(決算賞与・即時償却・退職金)との組み合わせを無料でサポートしています。

繰越欠損金を使うための要件|青色申告と書類保存

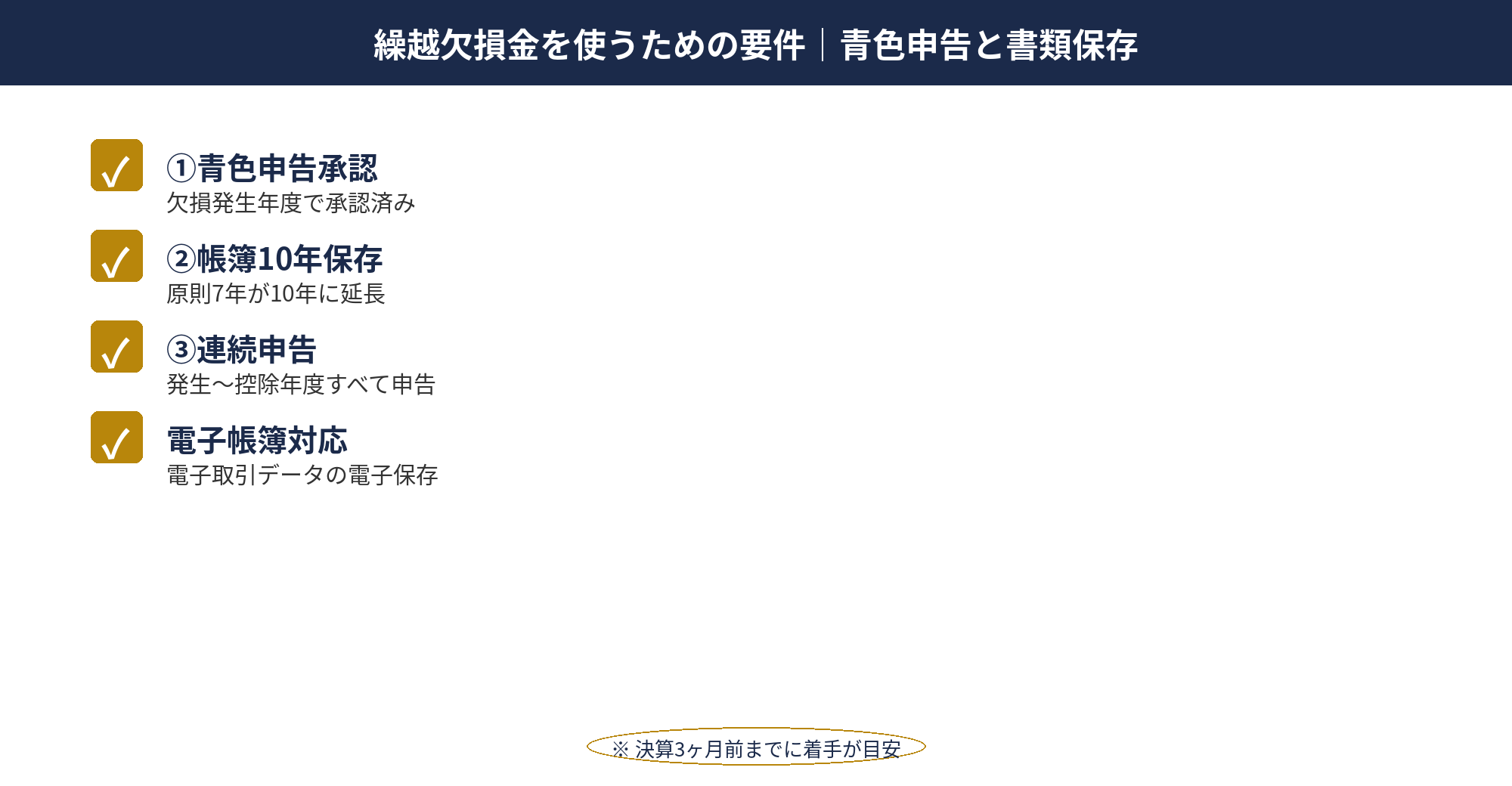

繰越欠損金の控除を受けるには、次の3要件をすべて満たす必要があります。1要件でも欠けると、欠損金発生年度に遡って控除権利が消滅するリスクがあります。

青色申告の承認申請

1つ目は欠損金が発生した事業年度において青色申告の承認を受けていることです。青色申告の承認申請は、新設法人なら設立後3ヶ月以内、既存法人なら適用年度開始の前日までに「青色申告の承認申請書」を所轄税務署に提出します。

青色申告承認後に取り消し処分を受けると、繰越欠損金の控除権利も連動して失われます。承認取消の主な原因は、帳簿書類の不備、税務調査での重大な仮装隠蔽、申告書の連続不提出などです。

帳簿書類の保存(10年)

2つ目は帳簿書類を10年間保存すること。法人税法上の原則保存期間は7年ですが、繰越欠損金がある場合は10年に延長されます。これは控除権利が10年残るため、その期間中に税務調査が入った場合に欠損金額の根拠を立証できるようにするためです。

保存対象は、総勘定元帳、仕訳帳、決算書、領収書、請求書、契約書などの会計帳簿および証憑類です。電子帳簿保存法対応下では、電子取引データの電子保存も必須要件となります。

確定申告書の連続提出

3つ目は欠損金発生年度から控除年度までの確定申告書を連続して提出していること。1年でも申告書の提出が漏れると、繰越欠損金の控除権利が消滅します。期限後申告でも一定の要件下で繰越控除が認められるケースもありますが、原則は期限内連続申告が前提です。

3要件のうち実務で見落とされやすいのは帳簿書類の保存期間延長(10年)です。「7年経ったから廃棄」と判断すると、繰越欠損金の控除権利を失うリスクがあります。電子保存と物理保存の両方で、欠損金がある事業年度の帳簿は10年保管がルールです。

📝 このセクションのポイント

- 青色申告承認・帳簿10年保存・連続申告の3要件

- 1要件でも欠けると繰越権利消滅

- 電子帳簿保存法対応も必須

繰越欠損金 計算例|中小法人での節税効果シミュレーション

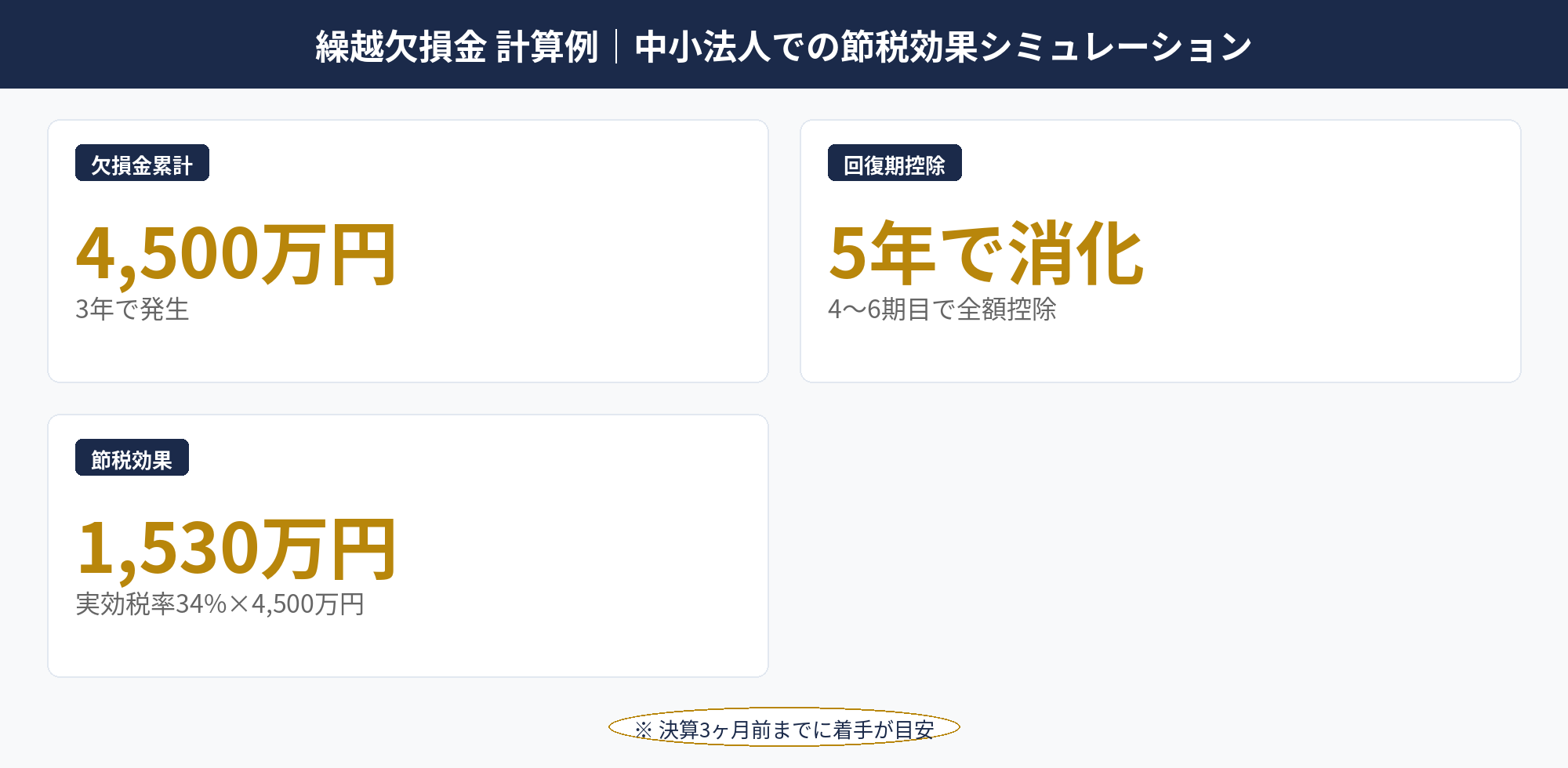

中小法人(資本金3,000万円・実効税率34%)の典型ケースで繰越欠損金の節税効果をシミュレーションします。

【発生フェーズ:1〜3期目(赤字決算)】

1期目欠損金1,500万円、2期目欠損金2,000万円、3期目欠損金1,000万円が発生。累計欠損金4,500万円。すべて青色申告で適切に申告し、別表七で年度別管理。

【回復フェーズ:4〜8期目(黒字決算)】

4期目所得800万円→繰越欠損金(1期目)1,500万円のうち800万円を控除し課税所得0円。残り700万円は翌期以降に繰越。

5期目所得1,200万円→1期目残り700万円+2期目500万円を控除し課税所得0円。

6期目所得2,500万円→2期目残り1,500万円+3期目1,000万円を控除し課税所得0円。

7期目所得3,000万円→繰越欠損金枯渇のため全額課税。法人税1,020万円。

8期目所得3,500万円→法人税1,190万円。

【節税効果集計】

4〜6期目で繰越欠損金4,500万円すべて控除完了。控除しなければ4〜6期目の所得合計4,500万円に対して法人税1,530万円を納める計算ですが、繰越欠損金活用で法人税1,530万円分を回避。実効税率34%×4,500万円=1,530万円の節税効果が、3〜6年のスパンで実現します。

シミュレーションのポイントは、欠損金の発生年度・控除年度・年度別残高を別表七で正確に管理することです。古い年度から先入先出で控除し、10年を超える前に消化計画を組むのが王道です。税理士ドットコム:法人の決算対策やfreee:法人の決算節税でも実例ベースの解説が出ています。

📝 このセクションのポイント

- 4,500万円欠損金で1,530万円の節税効果(中小法人)

- 古い年度から先入先出で控除

- 別表七での年度別残高管理が必須

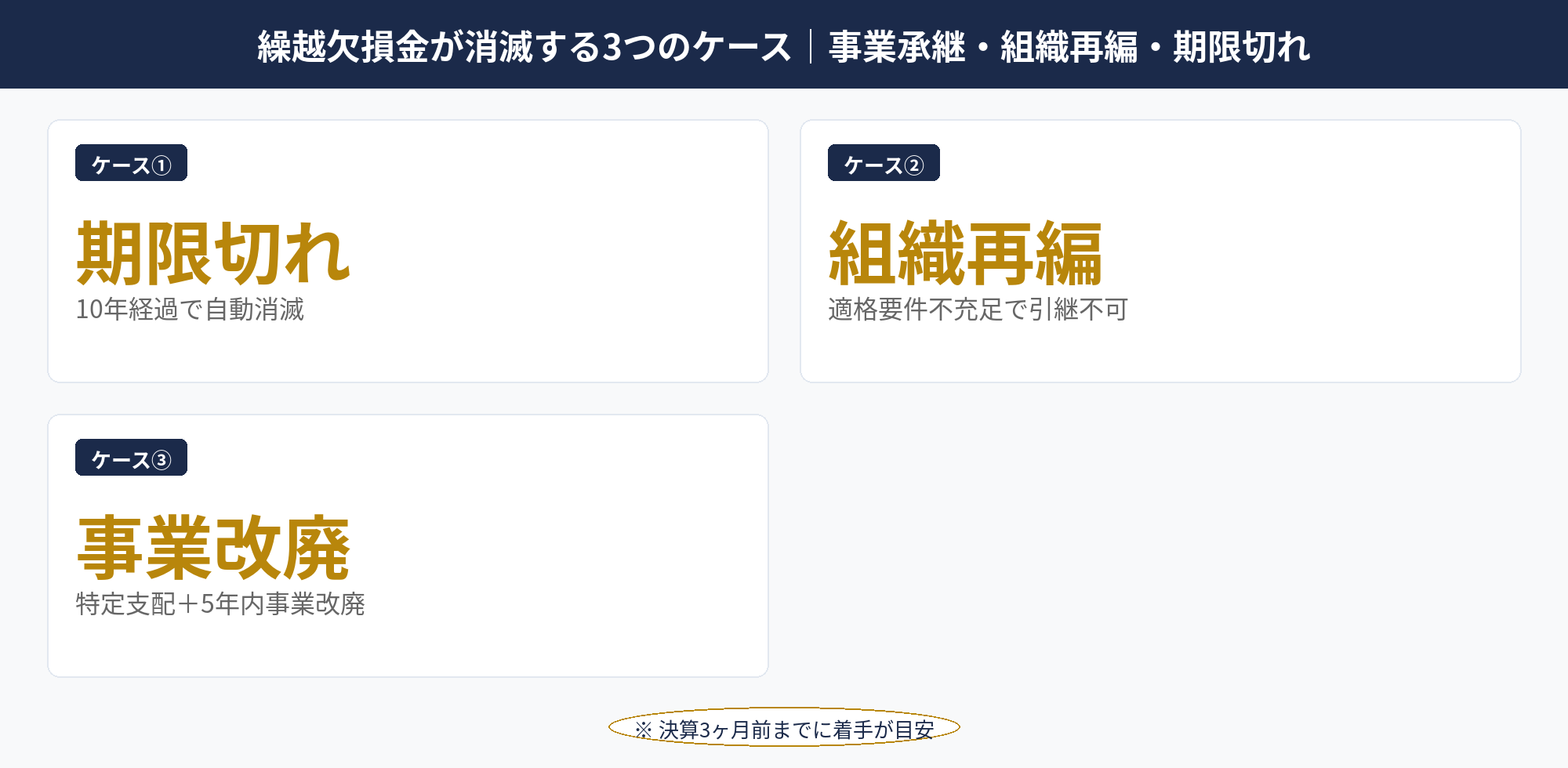

繰越欠損金が消滅する3つのケース|事業承継・組織再編・期限切れ

繰越欠損金は3つのケースで途中消滅するリスクがあります。

①10年経過による期限切れ:欠損金発生年度から10年経過すると自動消滅。複数年度に跨る欠損金がある場合は、古い年度が期限切れになる前の消化計画が必要です。

②適格組織再編以外の合併・分割:法人合併・会社分割・株式交換など組織再編を行った場合、適格要件を満たさない再編では繰越欠損金が引継ぎ不可となり消滅します。適格組織再編の要件は「100%支配関係」「50%超支配関係+事業継続」など複雑で、税務上の判定は専門家との詳細な確認が必要です。M&A時の繰越欠損金引継ぎ可否は、買収価格にも影響する重要論点です。

③特定支配関係+事業の改廃:欠損金を持つ法人の支配株主が変わり(特定支配関係の発生)、その後5年以内に旧事業を廃止して新事業を開始した場合、繰越欠損金は引継ぎ不可となります。これは「節税目的の繰越欠損金法人M&A」の濫用を防ぐための規定です。

これら3ケースを避けるための実務対応は、①期限切れの数年前から消化計画を組む、②組織再編は適格要件を満たす形で設計する、③M&A後の事業継続性を5年以上維持するです。国税庁タックスアンサーと顧問税理士との連携で論点漏れを防ぎます。

📝 このセクションのポイント

- 10年経過・適格でない組織再編・特定支配関係+事業改廃で消滅

- 期限切れ防止には消化計画の組み立て

- M&A時は適格要件と5年事業継続が引継ぎの鍵

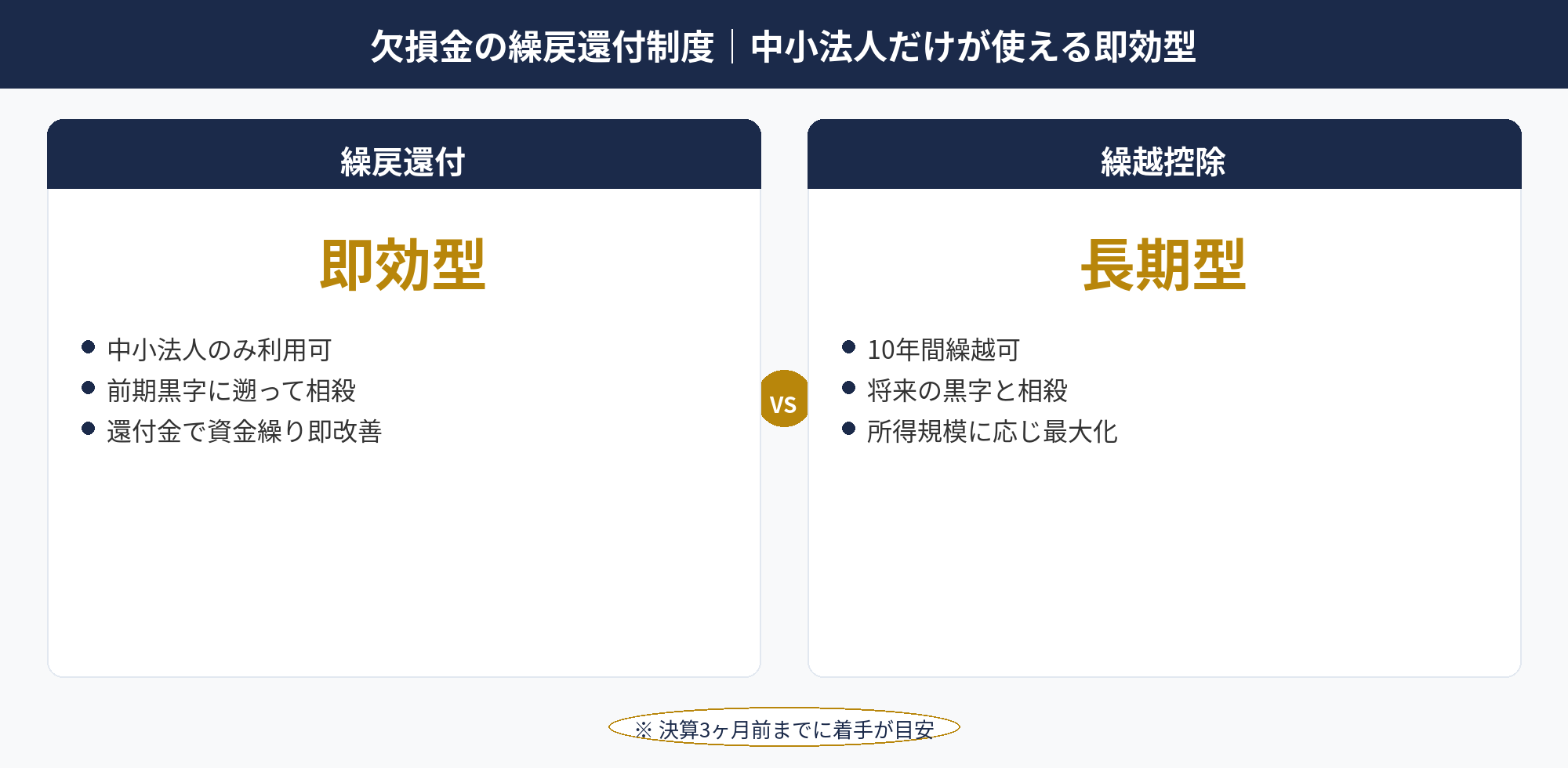

欠損金の繰戻還付制度|中小法人だけが使える即効型

欠損金の繰戻還付は、当期の欠損金を前期の黒字所得と相殺し、前期に納付した法人税の還付を受けられる制度です。租税特別措置法66条の12で規定され、中小法人(資本金1億円以下)にのみ認められています。

制度の使い方は次のとおりです。当期に1,000万円の欠損が発生し、前期の課税所得が1,500万円・法人税納付額510万円だった場合、前期所得に当期欠損金1,000万円を遡って相殺し、相殺後の所得500万円に対する法人税170万円との差額340万円が還付されます。

繰越欠損金との使い分けポイントは2点あります。①即効性:繰戻還付は当期の申告と同時に還付されるため、資金繰り改善が即実現。繰越欠損金は将来の黒字で相殺するため数年スパン。②選択制:当期欠損金は繰戻還付か繰越控除のどちらかを選択(一部選択も可)。両方を組み合わせることもでき、たとえば1,000万円の欠損のうち500万円を繰戻還付、500万円を繰越にする運用も可能です。

適用要件は①中小法人であること、②前期・当期とも青色申告、③確定申告期限内に「欠損金の繰戻しによる還付請求書」を提出の3点です。中小法人で前期に法人税を納めた実績があり、当期が赤字決算となった場合は、繰戻還付の活用を必ず検討すべき選択肢です。国税庁:法人税のあらまし PDFでも還付制度の概要が解説されています。

📝 このセクションのポイント

- 繰戻還付は中小法人だけの即効型還付制度

- 当期欠損金を前期黒字に遡って相殺し還付

- 繰戻還付と繰越控除は選択または併用可能

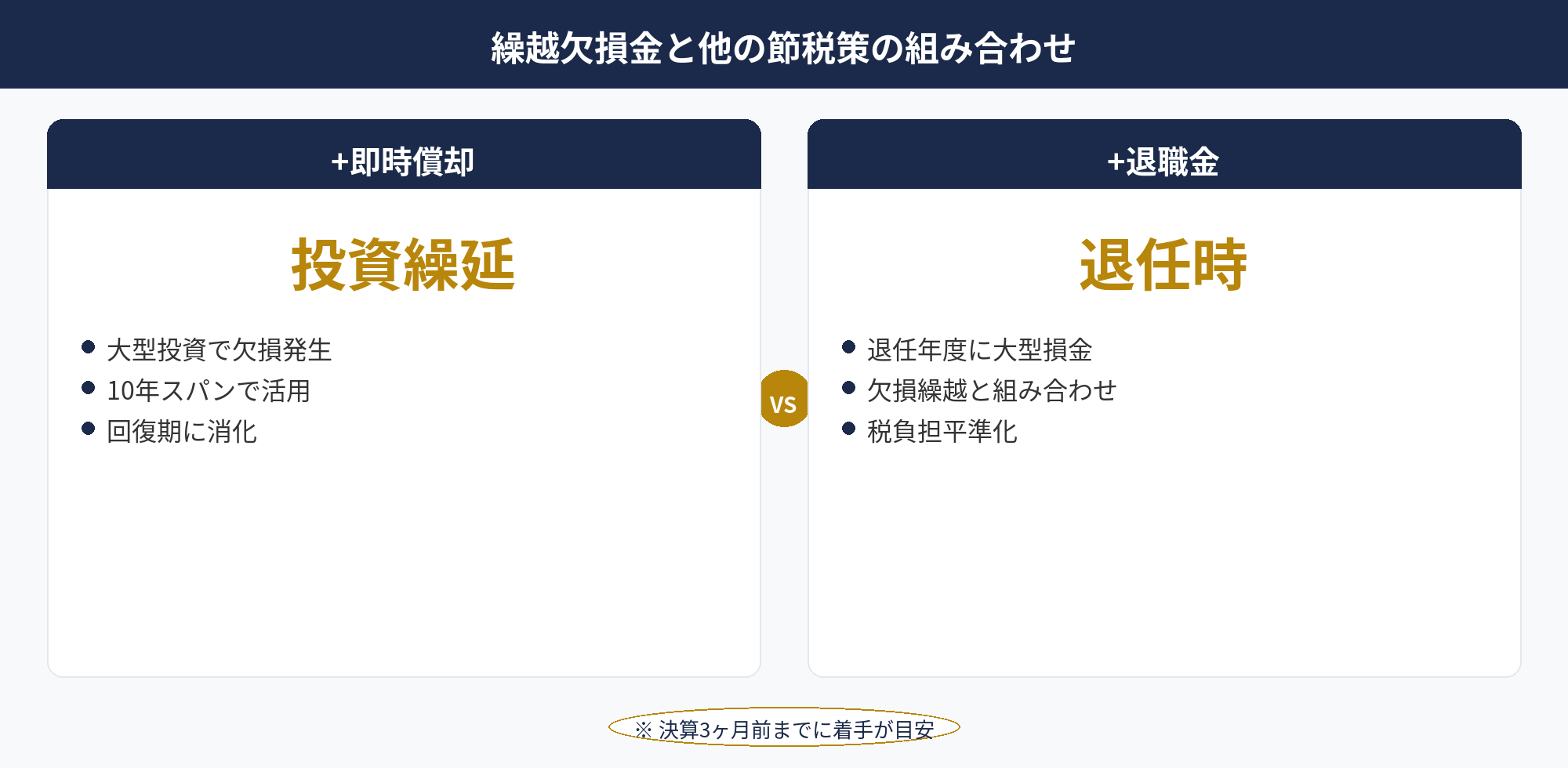

繰越欠損金と他の節税策の組み合わせ

繰越欠損金は他の節税策と組み合わせることで、法人の事業フェーズに応じた節税効果を最大化できます。代表的な組み合わせを整理します。

①繰越欠損金+即時償却:大型設備投資の即時償却で当期欠損が発生し、その欠損を10年繰越して将来の黒字と相殺。投資直後の数年は欠損繰越、回復期で消化していく流れです。中小企業経営強化税制の即時償却と組み合わせることで、投資効果と節税効果を時間軸でずらして最大化できます。

②繰越欠損金+決算賞与:赤字回復期に黒字所得が出始めた段階で、繰越欠損金で課税所得を圧縮しつつ決算賞与で従業員還元。決算賞与の3要件を満たす形で、回復期の利益を従業員に還元しながら節税効果を維持。

③繰越欠損金+役員退職金:役員退任予定の年度に、退職金支給で当期欠損を発生させ、繰越控除との組み合わせで税負担を平準化。退任年度の利益が大きい場合、退職金の損金算入で当期所得を圧縮し、それでも残る所得は繰越欠損金で控除する設計です。

④繰越欠損金+繰戻還付の選択:当期欠損が発生した時点で、即時資金が必要なら繰戻還付(前期法人税の還付)、将来見込みが高いなら繰越(10年の繰越控除)を選択。一部選択も可能で、欠損金の半分を還付、半分を繰越という設計も実務で使われます。

組み合わせの基本軸は「事業フェーズ」と「資金繰り影響」の2点です。創業期・赤字回復期・成長期で最適な組み合わせは異なります。決算月チェックリストと併せて、事業計画と税負担の中長期シミュレーションを進めるのが王道です。

📝 このセクションのポイント

- 繰越欠損金+即時償却は投資効果と節税効果を時間軸でずらせる

- 繰戻還付との選択・併用で当期資金繰りも改善可

- 事業フェーズに合わせた組み合わせ設計が王道

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

繰越欠損金は、当期の赤字を翌期以降10年間繰り越して将来の黒字と相殺できる、中小企業の代表的な節税制度です。

中小法人なら所得の100%まで控除可能で、青色申告承認・帳簿10年保存・連続申告の3要件を満たせば赤字回復期の節税効果を最大化できます。古い年度から先入先出で消化し、10年経過前に消化計画を組むことで、期限切れ消滅のリスクを回避します。中小法人だけに認められる繰戻還付との選択・併用、即時償却・決算賞与・役員退職金との組み合わせで、事業フェーズに合わせた最適な税務戦略を設計することが王道です。

📎 合わせて読みたい

繰越欠損金の活用と他の節税策を無料相談で整理しませんか

繰越欠損金は控除限度・繰越期間・要件管理の判断材料が多く、自社の事業フェーズに合わせた検討が不可欠です。

アセットサポートでは800社超の支援実績をもとに、繰越欠損金の年度別管理・他の節税策(即時償却・決算賞与・退職金)との組み合わせ・繰戻還付との比較を無料でサポートしています。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。