📑 この記事の目次 ▼ 開閉

外貨両替機とは|インバウンド需要に応える節税商材の全体像

外貨両替機は、設置場所で外国通貨と日本円の両替を自動で行う装置です。ライフサポート株式会社が販売する節税商品の一つで、中小企業経営強化税制A類型(生産性向上設備)の対象商材として、取得価額の100%を初年度に即時償却できる代表的な節税商材です。

外貨両替機の市場は、2015年のホテルフロント両替業務リプレイスから立ち上がり、現在では空港・商業施設・コンビニ・ゲームセンター・外食店など幅広く設置されています。インバウンド需要の拡大により、2030年には外貨両替額3,600億円突破・設置台数20,000台が見込まれています(外貨両替機 公式LP)。事業実績は5年で120%収益が公表されています。

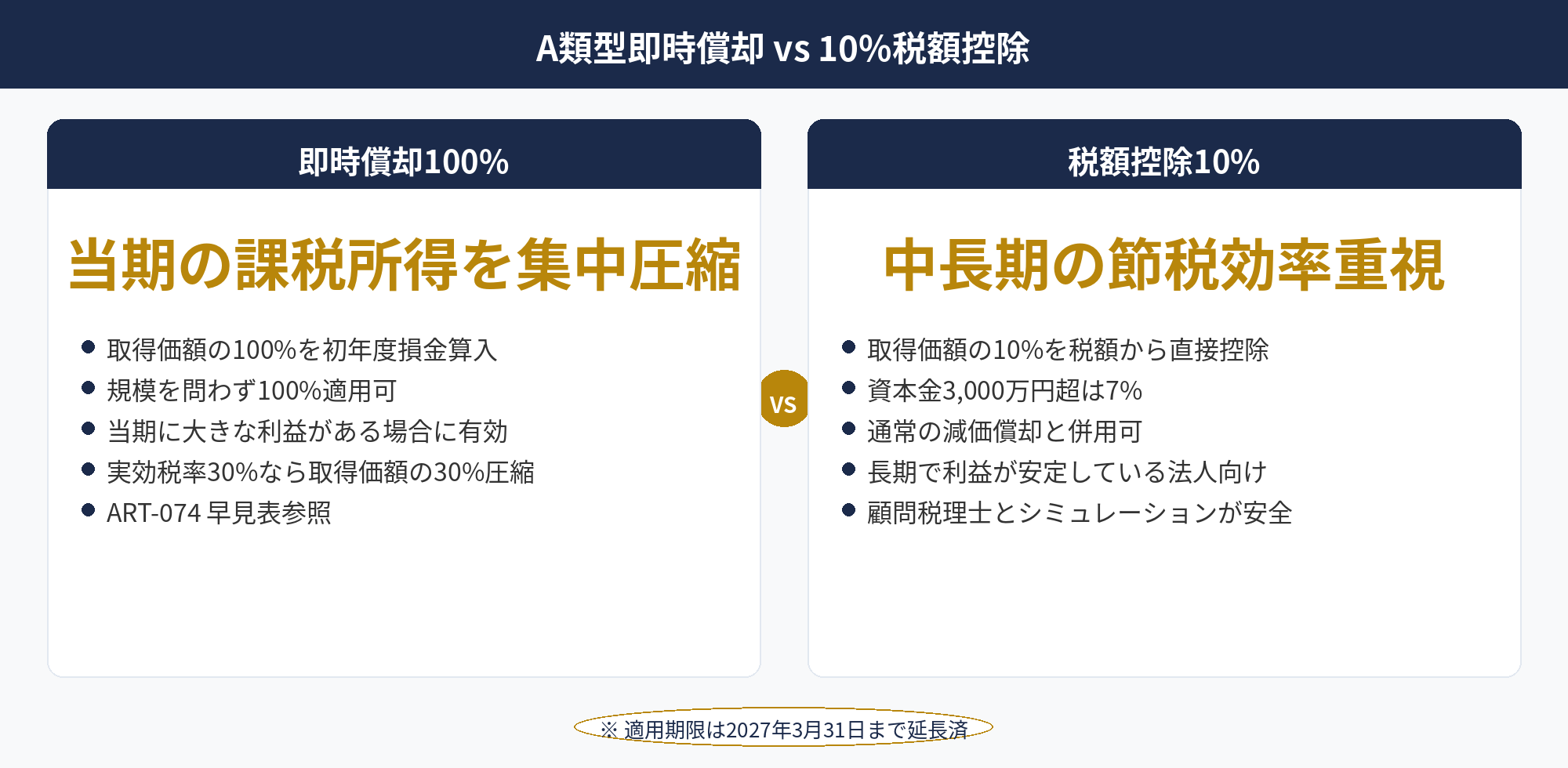

節税効果の根拠は、国税庁タックスアンサー No.5434「中小企業経営強化税制」です。青色申告法人である中小企業者等が経営力向上計画の認定を受けて取得した特定経営力向上設備等の取得価額100%を初年度損金算入または10%税額控除を選択適用できます(資本金3,000万円超は7%)。適用期限は2027年3月31日まで(令和7年度税制改正で2年延長)。

関連記事として、即時償却主力5商材の横並び比較は即時償却主力5商材徹底比較(ART-074)、合法的な法人税圧縮の体系整理は法人税を合法的に減らす方法10選(ART-024)を参照してください。経営強化税制の制度詳細は中小企業経営強化税制 完全解説(ART-006)でも整理しています。

📝 このセクションのポイント

- 外貨両替機は中小企業経営強化税制A類型の代表商材

- 取得価額100%を初年度損金算入、5年で120%収益(LP公表値)

- 2030年に市場3,600億円・設置20,000台想定の長期トレンド

中小企業経営強化税制A類型で外貨両替機を100%即時償却する仕組み

中小企業経営強化税制の制度仕様を整理します。

取得価額の100%を初年度損金算入(または10%税額控除)

中小企業経営強化税制は、青色申告法人である中小企業者等が経営力向上計画認定後に取得した特定経営力向上設備等について、取得価額100%の即時償却または10%の税額控除のいずれかを選択適用できる制度です。資本金3,000万円超の法人は税額控除率が7%に下がりますが、即時償却は規模を問わず100%適用可能です。

工業会証明書(A類型)の発行と要件

A類型(生産性向上設備)の対象となるには、工業会等が発行する証明書が必要です。工業会証明書は、対象設備が「売上高100万円あたりの労働生産性が旧モデル比平均1%以上向上する設備」であることを証明するものです。外貨両替機はインバウンド事業の生産性向上設備として工業会証明書を発行できる体制が整っており、ライフサポート社の販売スキームでは購入者の代行で証明書取得を進める設計です。中小企業庁「中小企業経営強化税制」公式と国税庁「令和6年度 法人税関係 改正の概要」PDFに詳細があります。

適用期限は2027年3月31日まで延長済

中小企業経営強化税制の適用期限は、令和7年度税制改正で2027年3月31日まで2年延長されました。2026年度(令和8年度)も中小企業向けは現行要件・控除率を維持する一方、中堅企業向け(従業員2,000人以下)は賃上げ要件が3%以上→4%以上に引き上げられます。詳細はマネーフォワード クラウド税務ブログと税理士ドットコム 法人節税の解説も参照。

📝 このセクションのポイント

- A類型は工業会証明書による生産性向上設備が対象

- 100%即時償却 or 10%税額控除(資本金3,000万円超は7%)の選択適用

- 適用期限は2027年3月31日まで(令和7年度改正で2年延長)

外貨両替機の経営力向上計画認定|申請から認定まで30〜60日の手続き

外貨両替機を即時償却するためには、経営力向上計画の認定取得が前提条件です。手続きの全体像を整理します。

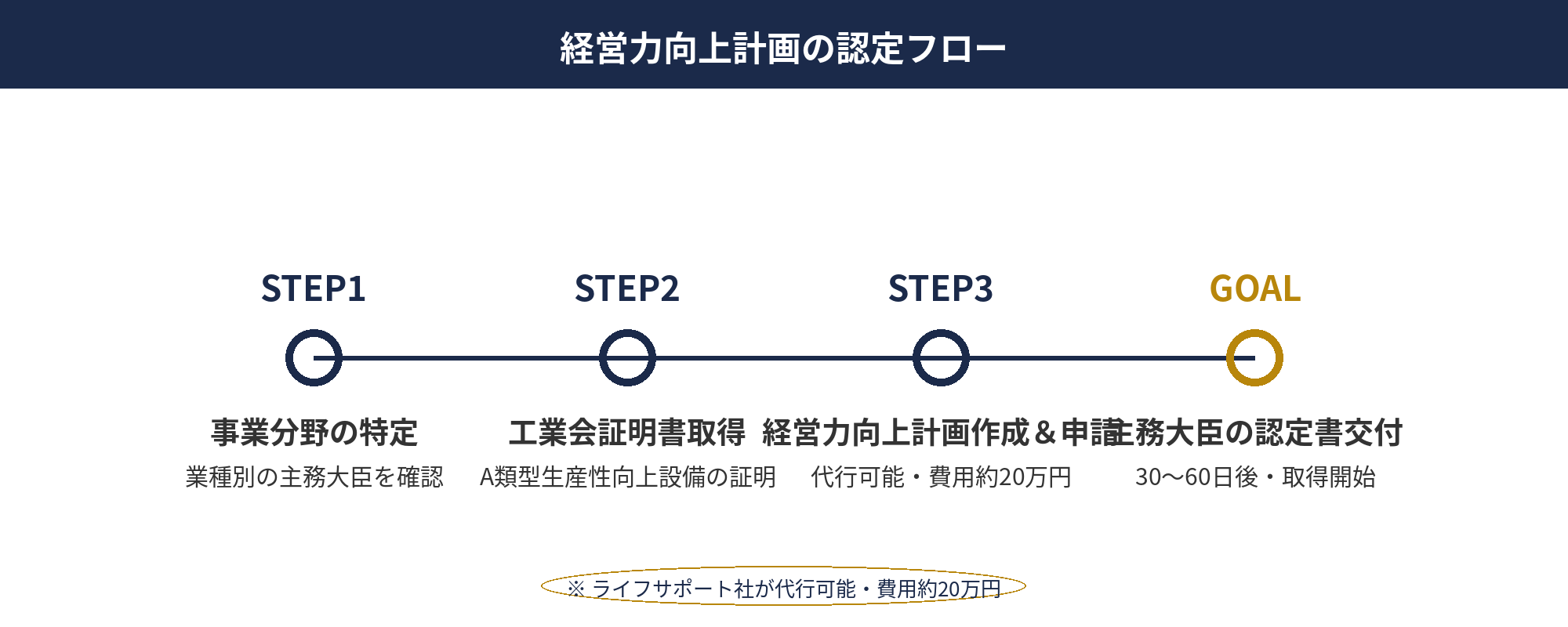

経営力向上計画は、中小企業者等が「自社の経営力を向上させるための具体的な計画」として主務大臣(業種別の所轄官庁)に申請する文書です。事業分野・売上高目標・労働生産性向上率(年1%以上)・取得予定設備などを記載します。申請から認定書交付まで30〜60日かかるのが標準的なリードタイムで、決算3〜6ヶ月前から動き始めるのが定石です。

手続き費用は約20万円程度で、ライフサポート社の販売スキームでは購入者の代行で申請から認定取得まで一気通貫でサポートします。具体的には、①事業分野の確認(業種別の主務大臣特定)、②工業会証明書(A類型)の取得(販売会社経由)、③経営力向上計画の作成(販売会社が代行)、④主務大臣への申請、⑤認定書交付、の5ステップです。認定書交付後に外貨両替機を取得&事業供用することで、即時償却の要件を満たします。

注意点として、「認定取得→設備取得→事業供用」のすべてが当期内に完了する必要があります。認定書交付前に設備を取得した場合、即時償却の対象外となるため注意が必要です。決算3〜6ヶ月前から逆算スケジュールを組み、認定取得タイミングと設備納期を整合させることが重要です。詳しい決算月までのスケジュール管理は決算月の月次チェックリスト(ART-040)と決算3ヶ月前からの法人節税スケジュール(ART-004)を参照してください。

📝 このセクションのポイント

- 経営力向上計画は主務大臣に申請、30〜60日で認定書交付

- 手続き費用約20万円、ライフサポート社が代行可能

- 認定→取得→事業供用の順序を当期内に完了することが要件

外貨両替機の導入を無料でご相談ください

利益見通し・取得タイミング・既存節税商材の積立状況から、外貨両替機の経営強化税制A類型導入が自社に合うかを整理します。経営力向上計画認定の代行手続き並走、税務調査リスク評価まで一気通貫でご提案します。

外貨両替機の市場性|2030年に外貨両替額3,600億円・設置20,000台想定

外貨両替機市場は、2015年のホテルフロント両替業務リプレイスから本格展開し、現在では空港・商業施設・コンビニ・ゲームセンター・外食店など多様な場所に設置されています。インバウンド需要の長期拡大トレンドに乗った節税商材として、市場性が公的データでも裏付けられる位置にあります。

具体的な市場予測として、2030年には外貨両替額が3,600億円突破・設置台数約20,000台を見込んでいます(外貨両替機 公式LP)。日本政府観光局(JNTO)の訪日外国人統計でも訪日客数は長期増加傾向にあり、現金需要の高い国・地域からの観光客が両替機の主要利用層です。空港・商業施設での設置は外国人観光客にとって不可欠なインフラと位置づけられ、新規設置の余地が大きい市場です。

事業実績の5年120%収益は、両替手数料を主収益とした安定運用が前提です。設置場所の選定・運用管理はライフサポート社が代行する業務委託モデルで、購入者側は「購入後はほぼ手間ゼロ」で運用できる設計です。借り手のご紹介もライフサポート社経由で進められるBtoBモデルが採用されており、設置から運用開始までのリードタイムが短い点も特徴です。

市場リスクとして、為替変動・現金決済の縮小(キャッシュレス化進行)には留意が必要です。ただし日本のキャッシュレス比率は世界平均より低く、観光客にとって両替需要は当面続くと見られます。長期視点では、設備の出口戦略(売却・契約満了時の引取条件)を契約前に確認しておくのが安全です。

📝 このセクションのポイント

- 2030年市場予測:外貨両替額3,600億円・設置20,000台

- 5年120%収益が事業実績、両替手数料の安定運用が前提

- 為替・キャッシュレス化リスクは契約前の出口条件確認で対処

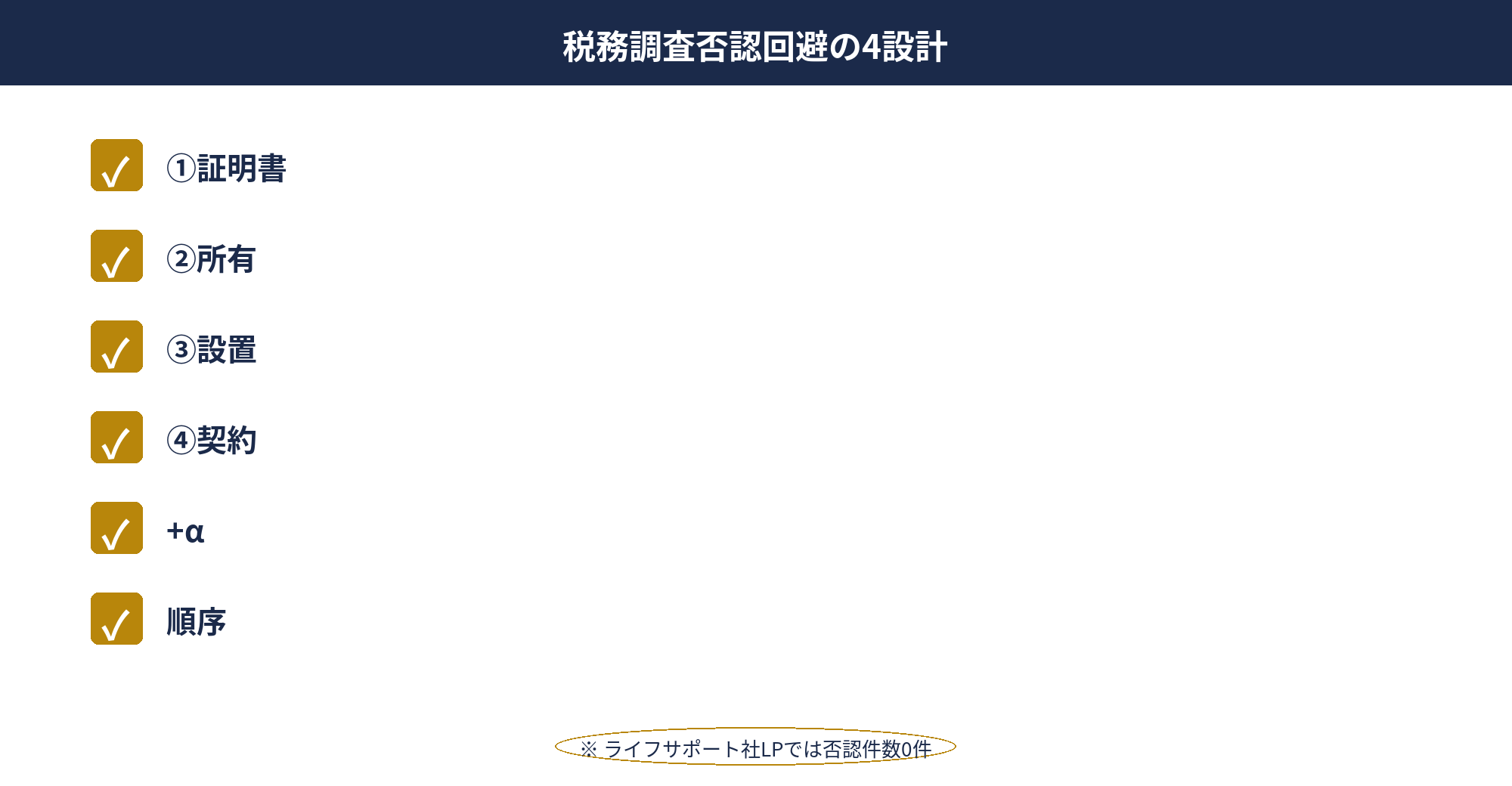

外貨両替機の税務調査で否認されない4つの設計ポイント

外貨両替機の税務調査での否認回避は、4つの設計ポイントで整理されます。

工業会証明書(A類型)取得後の購入手続き

外貨両替機の即時償却には、工業会証明書(A類型)取得→経営力向上計画認定→設備取得の順序が厳格に要求されます。証明書交付前に設備を取得した場合、即時償却の対象外となるため、ライフサポート社の販売スキームでは証明書取得を購入手続きの前段に組み込んでいます。証明書のコピーは契約書・確定申告書類と一緒に保管し、税務調査時の根拠資料となります。

シリアルナンバーから自社所有が明確

外貨両替機の各設備には固有のシリアルナンバーが付与されており、購入者の事業用資産として明確に識別できます。シリアルナンバーは契約書・購入証明書・運用報告書に記載され、税務調査時に「自社所有の固定資産」として証明できる体制が整っています。

設置場所自社決定で運用関与を証明

設置場所は、ライフサポート社が提案する候補地リストから購入者が自ら決定します。空港・商業施設・コンビニ等の候補地から、想定インバウンド需要・両替手数料収益・運用安定性を踏まえた選択ができ、「事業に対する関与度合い」を税務調査で示す根拠になります。設置完了後は写真・GPS座標・運用日報などの記録が継続的に提供されます。

業務委託契約書面で運用実態を担保

外貨両替機の運用は、ライフサポート社との業務委託契約に基づきます。契約書には運用範囲・収益按分比率・契約期間・解約条件が明記され、税務調査時に「対価性のある事業活動」として説明できる根拠になります。運営管理費用も含むランニングコストは毎月の売上から差し引かれ、追加負担なしで運用が回る設計です。これら4つの設計ポイントが揃うことで、ライフサポート社のLPでは「否認件数0件」が公表されています。

📝 このセクションのポイント

- 工業会証明書→計画認定→取得の順序を厳格に守る

- シリアルナンバー所有明示・設置場所自社決定で関与証明

- 業務委託契約書面で対価性を担保、否認件数0件がLP公表値

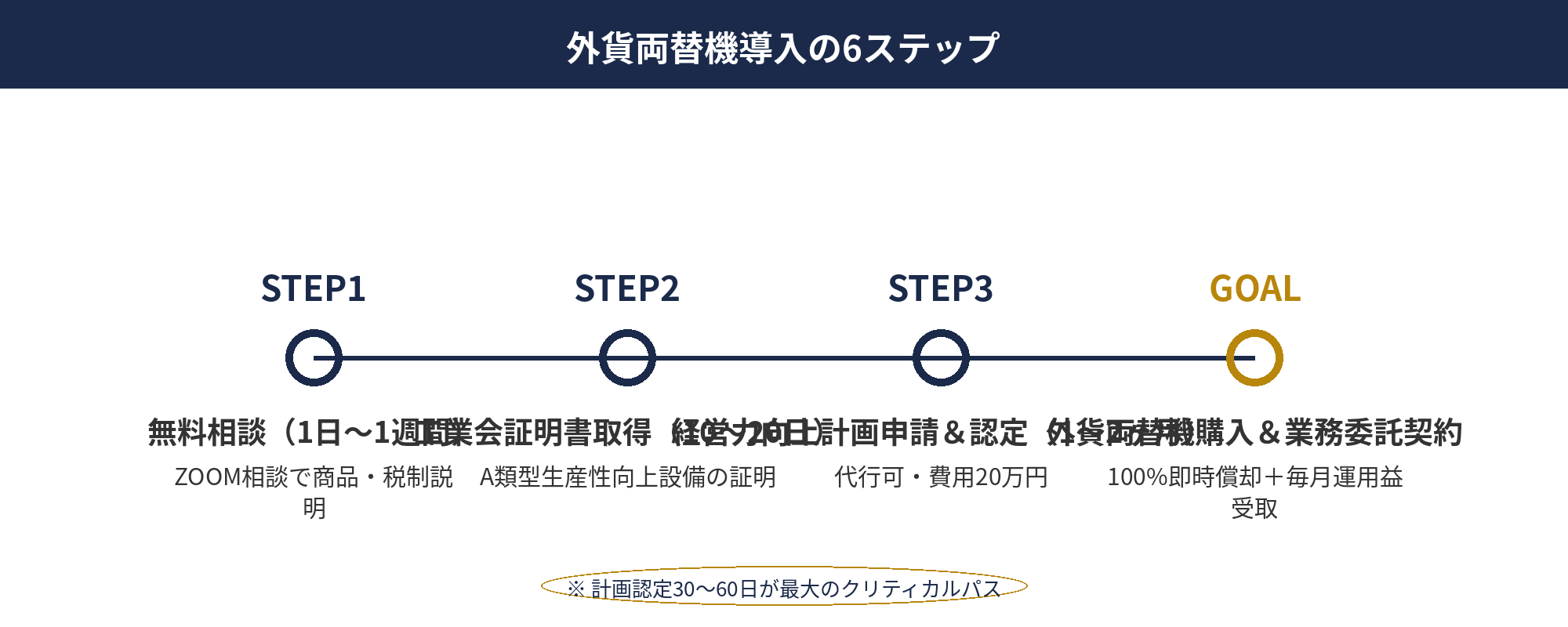

外貨両替機の導入から運用までの6ステップと所要期間

外貨両替機の導入手順は6ステップで、計画認定取得を含めた全体所要期間は2〜4ヶ月です。

STEP1:無料相談(1日〜1週間)。利益見通し・希望取得タイミング・設置場所候補などを共有します。ZOOMでの無料相談からスタートでき、商品・税制の説明を受けられます。

STEP2:経済産業省から経営力向上計画の目的達成に必要な設備という認定を受ける(10〜20日)。事業分野の特定と設備の生産性向上要件を確認します。

STEP3:経営力向上計画の申請(代行可能・1〜2ヶ月)。事業分野・売上高目標・労働生産性向上率を記載した計画書を主務大臣に提出します。費用は約20万円程度で、ライフサポート社が代行可能です。

STEP4:経営力向上計画の認定取得(30〜60日)。主務大臣の認定書交付を待ちます。認定書取得後にSTEP5に進みます。

STEP5:外貨両替機を購入(取得価額100%即時償却可・1〜2週間)。認定書交付後に外貨両替機を購入・納品・事業供用を完了します。当期内の事業供用が即時償却の絶対条件です。

STEP6:業務委託契約締結&毎月運用益受取。ライフサポート社と業務委託契約を締結し、設置場所の選定・運用管理を委託します。契約月の翌月末から毎月の運用益を受け取り、売上として計上するだけで会計処理が完結します。詳しい節税商材横並び比較は中小企業の節税対策ガイド(ART-003)を参照してください。

📝 このセクションのポイント

- 6ステップ・全体2〜4ヶ月、決算3〜6ヶ月前から逆算が定石

- 計画認定30〜60日が最大のクリティカルパス

- ライフサポート社が手続き代行・購入者は意思決定だけで運用開始

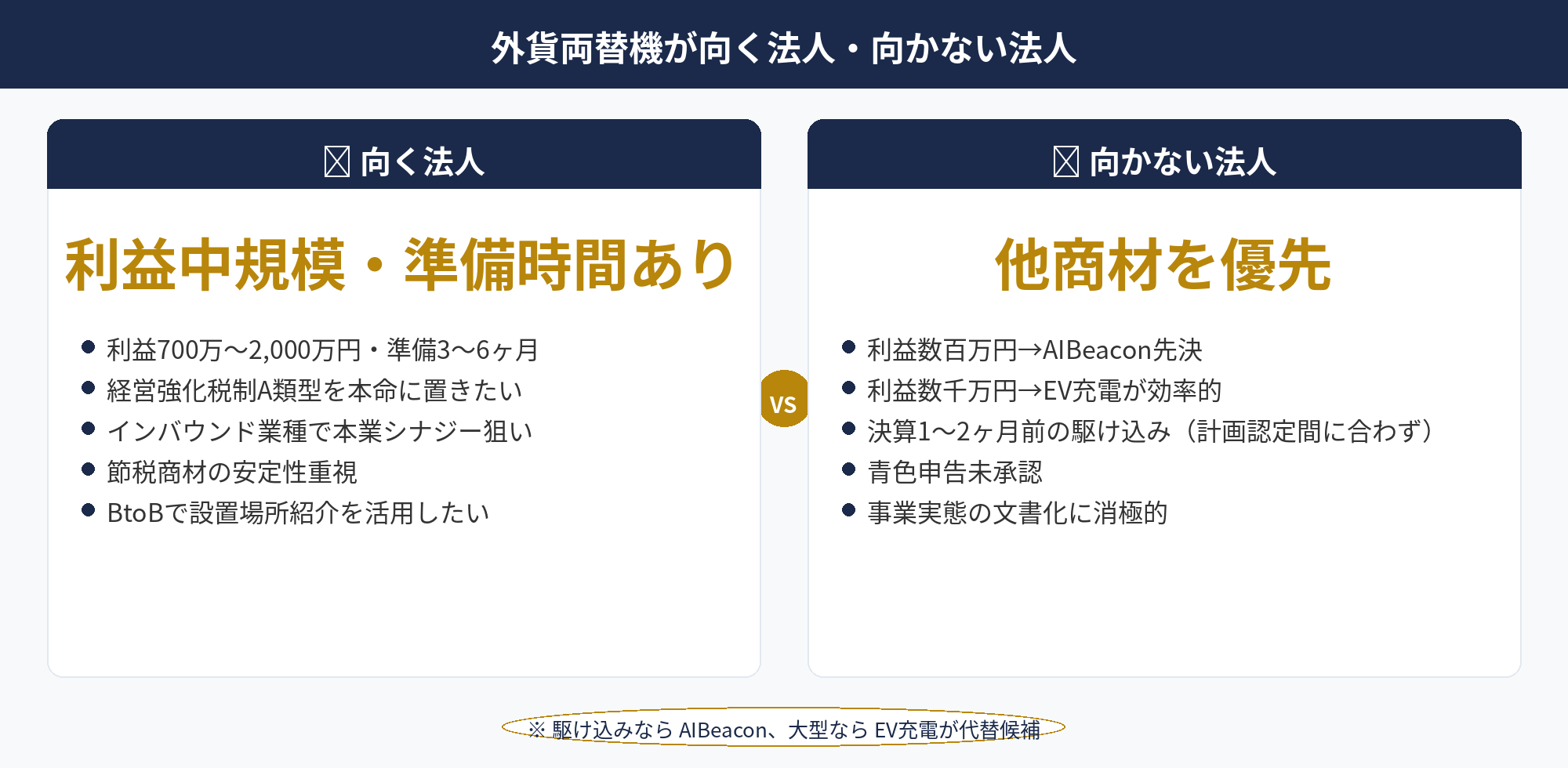

外貨両替機が向く法人・向かない法人|判断軸の整理

外貨両替機が向く法人・向かない法人を、3軸で整理します。

向く法人①:利益700万〜2,000万円・残り3〜6ヶ月の準備時間あり。経営強化税制A類型即時償却の代表商材として、ロット350〜2,000万円のレンジで利益圧縮が可能です。経営力向上計画認定の準備時間(30〜60日)が確保できる場合に最適です。

向く法人②:インバウンド事業に関心がある・本業とのシナジーが見込める。観光・小売・飲食・宿泊業など、インバウンド需要に親和性の高い業種では、本業マーケティングへの相乗効果も期待できます。設置場所の選定で本業の集客動線と重ねる戦略も可能です。

向く法人③:節税商材としての安定性を重視する。市場の長期拡大トレンド(2030年3,600億円)と5年120%収益のLP公表値があり、節税商材の中では安定性の高い選択肢です。

向かない法人は、①利益数百万円規模で AIBeacon等の少額商材を優先すべき法人、②利益数千万円超で EV充電 FLASH 等の大型商材の方が効率的な法人、③決算1〜2ヶ月前の駆け込みで計画認定が間に合わない法人、④青色申告未承認の法人、です。判断に迷う場合は無料相談で複数商材を横並び検討するのが定石です。詳しい商材選定は法人節税の相談はどこにすべき(ART-025)でも整理しています。

📝 このセクションのポイント

- 利益700万〜2,000万円・準備時間3〜6ヶ月の法人に最適

- インバウンド業種なら本業シナジーも期待

- 駆け込みなら AIBeacon、大型なら EV充電が代替候補

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

外貨両替機は、ライフサポート株式会社が販売する中小企業経営強化税制 A類型対象の節税商材です。取得価額の100%を初年度に即時償却でき、青色申告法人である中小企業者等が経営力向上計画認定後に取得することで全額損金算入できる設計です。

節税効果の根拠は租税特別措置法第42条の12の4。即時償却100%または10%税額控除(資本金3,000万円超は7%)の選択適用が可能で、適用期限は2027年3月31日まで(令和7年度税制改正で2年延長)。商材ロットは350〜2,000万円のレンジで、利益700万〜2,000万円の法人が射程です。

市場性は2030年に外貨両替額3,600億円・設置台数20,000台を見込む長期拡大トレンドに乗っており、事業実績は5年で120%収益がLP公表値です。設置場所は空港・商業施設・コンビニ・ゲームセンター・外食店と多様で、インバウンド需要の高い業種では本業シナジーも期待できます。

導入手順は6ステップ・所要期間2〜4ヶ月。経営力向上計画の認定取得に30〜60日、設備取得・事業供用までを含めて決算3〜6ヶ月前から逆算するのが定石です。手続き費用は約20万円程度で、ライフサポート社が代行可能。購入者側は意思決定と書類確認のみで運用開始まで進める設計です。

税務調査で否認されない4つの設計ポイントは、①工業会証明書取得後の購入手続き、②シリアルナンバーから自社所有が明確、③設置場所自社決定で運用関与を証明、④業務委託契約書面で対価性を担保。これらを実務で守ることで、LP公表値「否認件数0件」が実現されています。

適合する法人は利益700万〜2,000万円・準備時間3〜6ヶ月のある法人で、駆け込みには AIBeacon、利益数千万円超には EV充電 FLASH の方が効率的なケースもあります。複数商材の横並び検討は ART-074 のハブ記事を起点に進めるのが定石です。

📎 合わせて読みたい

外貨両替機の導入を無料でご相談ください

利益見通し・取得タイミング・既存節税商材の積立状況から、外貨両替機の経営強化税制A類型導入が自社に合うかを整理します。経営力向上計画認定の代行手続き並走、税務調査リスク評価、ライフサポート社との業務委託契約の論点まで、800社超の支援実績をもとに一気通貫でご提案します。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。外貨両替機の事業実績・市場予測値はライフサポート株式会社のLP公表値を引用しています。個別の税務判断・投資判断については必ず税理士・節税商材ベンダー等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開(PL-S1 即時償却主力商材ハブ ART-074 の関連記事)