📌 この記事の要点

法人節税で起こりがちな失敗事例5選と、その回避策を2026年4月時点の実務視点で整理しました。否認パターン・税務調査リスク・キャッシュフロー悪化など、節税策が逆効果になるケースを具体的に解説します。

- ►法人節税で失敗が起きる根本原因|目的と手段の取り違え

- ►失敗事例①過大な役員報酬で資金繰りが逆に悪化したA社

- ►失敗事例②即時償却を活用したが稼働率不足で赤字化したB社

節税総研(株式会社アセットサポート)が中小企業経営者向けに整理した完全ガイドです。

📑 この記事の目次 ▼ 開閉

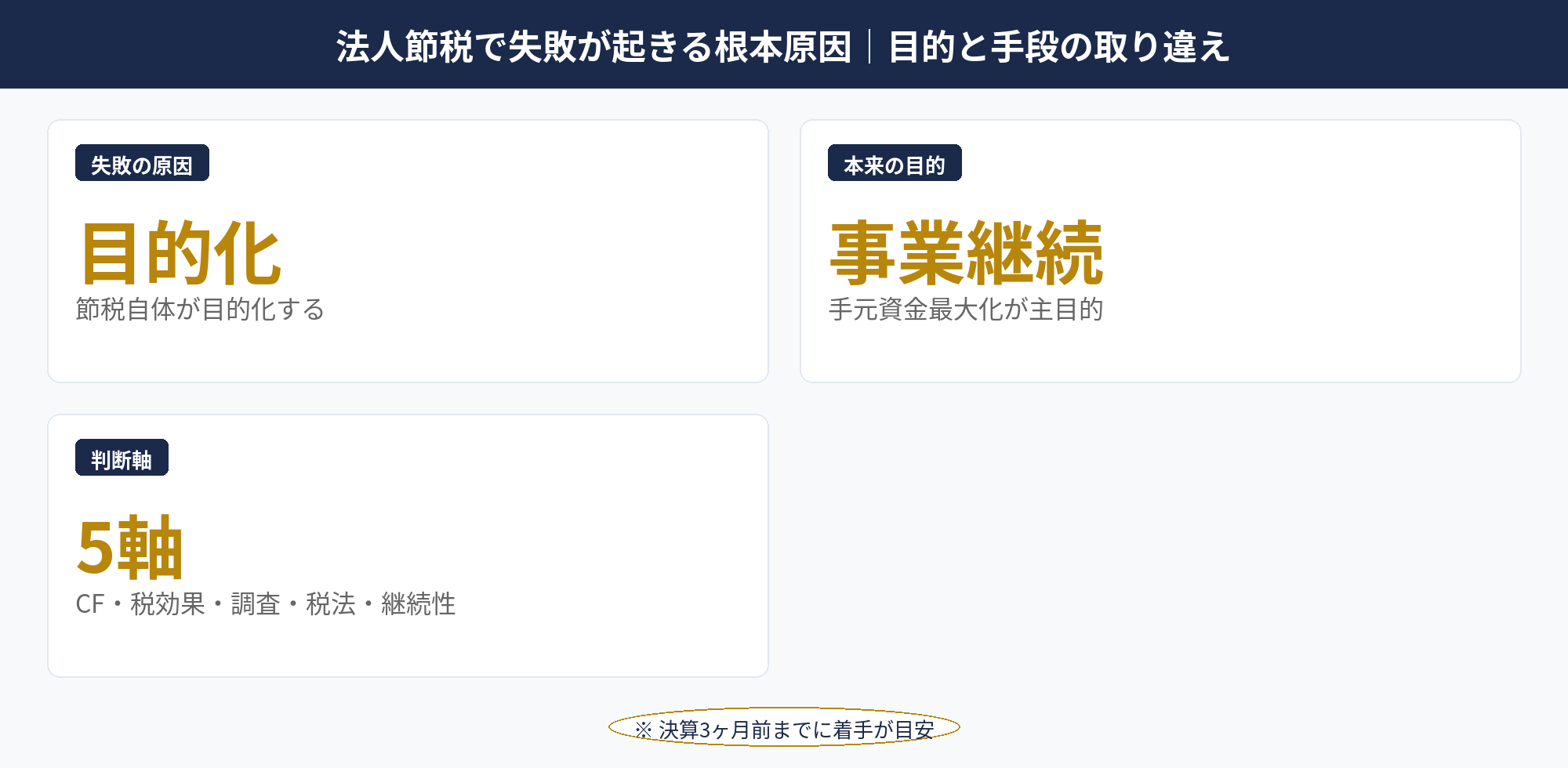

法人節税で失敗が起きる根本原因|目的と手段の取り違え

法人節税 失敗は、税務調査での否認、キャッシュフロー悪化、事業継続性の毀損など、複数の形で経営にダメージを与えます。失敗の根本原因を分析すると、多くのケースで「節税自体が目的化してしまう」という共通点が見えてきます。

本来、法人節税の目的は「事業継続性を確保しながら手元資金を最大化する」ことです。節税はそのための手段の1つで、手段が目的を毀損するなら本末転倒です。たとえば「節税のために大型設備を駆け込み購入したが翌期の運転資金が枯渇」「節税のために役員報酬を引き上げたが個人税負担が増えて手取りが減少」といったケースは、目的(手元資金最大化)から見れば失敗です。

本記事では、中小企業で実際によく起こる5つの失敗事例を整理し、それぞれの失敗の構造・回避策・正しい設計を解説します。具体例を通じて「やってはいけない節税」と「正しい節税」の境界線を明確にし、失敗パターンを事前に避けるための判断軸を提示します。

5つの事例で共通する教訓は、①節税効果だけで判断しない(キャッシュフロー・事業継続・税務調査リスクを併せて評価する)、②税法の最新動向を踏まえる(過去の慣行が改正で否認される)、③税理士・代理店との連携で第三者視点を入れるの3点です。法人節税の全体ガイドと併せて、自社の節税設計の点検にお役立てください。

📝 このセクションのポイント

- 失敗の根本原因は「節税の目的化」

- 節税効果だけでなくキャッシュ・継続性・調査リスクで判断

- 税法の最新動向と第三者視点が失敗回避の鍵

失敗事例①過大な役員報酬で資金繰りが逆に悪化したA社

失敗事例①:過大な役員報酬で資金繰り悪化

製造業A社(資本金3,000万円・社員30名)は、業績好調を受けて社長の役員報酬を年額1,200万円から3,000万円に大幅引き上げしました。「役員報酬は法人の損金になるから法人税が減る」という単純なロジックでの判断でした。

結果:法人側は確かに役員報酬の損金算入額が1,800万円増えて課税所得が圧縮され、法人税が約600万円減少しました。しかし、社長個人側では所得税・住民税の累進課税で約700万円の税負担増、健康保険・厚生年金等の社会保険料が約100万円増加しました。差し引き、家計手取りは200万円減少。さらに社会保険料の会社負担分100万円も増えたため、会社の手元資金も減少しました。

失敗の構造:役員報酬の節税効果は「法人税負担減」と「個人所得税・社保負担増」のバランスで決まります。法人実効税率約34%に対し、個人の課税所得が4,000万円を超える層では所得税+住民税の限界税率が55%を超え、社会保険料も加わるため、過大引き上げは個人側の負担増の方が大きくなります。

回避策:役員報酬の最適水準は、法人と個人を統合したシミュレーションで決定します。一般論としては、課税所得800万円〜1,500万円程度が法人個人合算の税負担最小化ゾーンとされ、それ以上は個人負担が上回る傾向です。役員報酬の節税戦略で詳細な設計法を解説しています。

📝 このセクションのポイント

- 過大な役員報酬は法人税減↓個人税・社保増↑で家計手取り減少

- 個人課税所得4,000万円超は限界税率55%超

- 法人個人合算シミュレーションで最適水準を決定

失敗事例②即時償却を活用したが稼働率不足で赤字化したB社

失敗事例②:即時償却したが稼働率不足で赤字化

製造業B社(資本金5,000万円・社員50名)は、3月決算前に経営強化税制A類型を活用して5,000万円の生産設備を即時償却で導入しました。前期実績で利益が3,500万円出ていたため、即時償却で当期所得を1,000万円程度に圧縮し、法人税約1,200万円分の節税を見込みました。

結果:当期の節税効果は計画通り発現しましたが、翌期に主要取引先(売上の40%を占める)の経営悪化により受注が半減。新規設備の稼働率は計画80%に対して30%まで低下。年間運用コスト(保守・電気代・オペレーター人件費)が750万円(投資額の15%)固定的に発生し、翌期は売上減+運用コスト増のダブルパンチで法人全体が赤字に転落しました。

失敗の構造:需要予測の楽観バイアスと、設備購入時の「節税優先」判断が原因です。投資額1,200万円の節税効果を狙ったものの、稼働率不足で翌期以降に運用コスト750万円×数年が発生。節税効果はわずか3〜4年で食い潰され、トータルでは投資が失敗となりました。

回避策:設備投資判断は「節税効果だけで決めない」ことです。決算前 設備投資の判断3軸で詳細解説していますが、キャッシュフロー(運転資金が3ヶ月分残るか)、税効果(即時償却の要件充足)、運用負荷(稼働率60%でも収益化可能か)の3軸で総合判断します。需要見込みは保守的に置き、過去2年の受注変動を超える前提は危険信号です。

📝 このセクションのポイント

- 設備投資は需要予測の楽観バイアスで失敗しやすい

- 稼働率60%でも収益化可能な前提で投資判断

- キャッシュ・税効果・運用負荷の3軸で総合判断

法人節税 失敗を避ける設計を一緒に整理しませんか

法人節税の失敗は、節税効果だけで判断した結果起こることが多いです。アセットサポートでは800社超の支援実績をもとに、自社の節税設計の点検と、キャッシュフロー・税務調査リスク・税法動向を踏まえた最適化を無料でサポートしています。

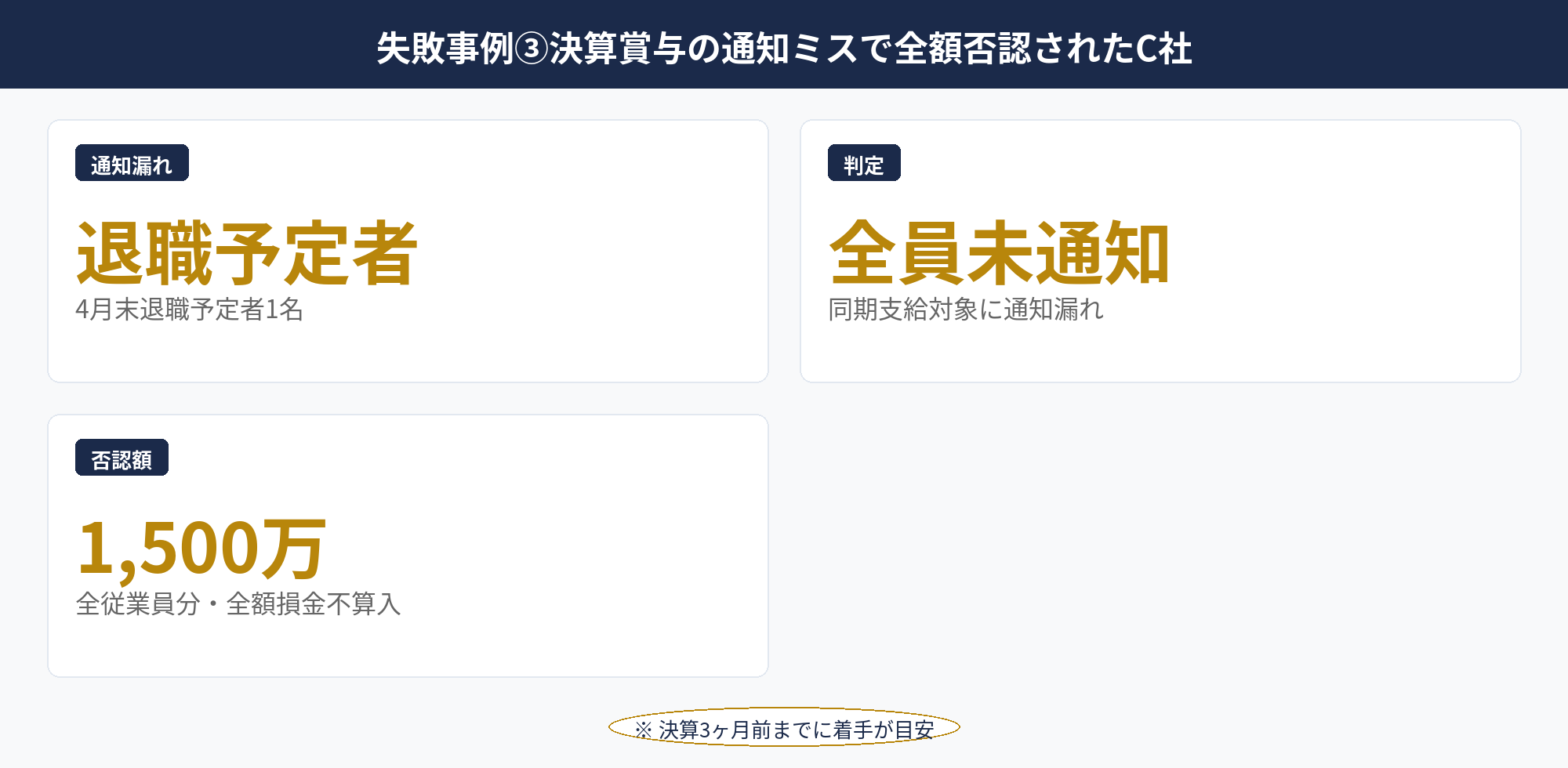

失敗事例③決算賞与の通知ミスで全額否認されたC社

失敗事例③:決算賞与の通知ミスで全額否認

サービス業C社(資本金1,000万円・社員25名)は、3月決算月に1,500万円の決算賞与を全社員25名に未払計上で支給する設計を組みました。3月31日付で通知書を全員に交付し、4月15日に全員へ支給を完了しました。決算賞与の3要件(同時通知・1ヶ月以内支給・同期損金経理)はすべて満たしているはずでした。

結果:翌期の税務調査で指摘されたのは、3月20日に退職予定通知を出していた従業員1名(4月末退職予定)への通知が漏れていた点でした。「同期に賞与の支給を受けるすべての使用人」への通知が必要なのに、退職予定者を除外していた事実が「全員通知」要件を満たさないと判定され、全従業員分・1,500万円全額が損金不算入となりました。

失敗の構造:決算賞与の3要件は「全員に・同時に・個別に」が絶対条件で、1人でも漏れると全額が否認されるルールです。「退職予定者は支給対象外」と社内ルールで定めていても、決算賞与の通知においては適用できません。さらに、就業規則に「支給日在籍要件」があった場合、通知時点で支給確定していないと判定されて同様に否認リスクが発生します。

回避策:決算賞与に限っては、就業規則・賞与規程の支給日在籍要件を外し、通知日時点での在籍者全員を対象とする運用に切り替えます。退職予定者にも例外なく通知することが、3要件充足の絶対条件です。詳細な要件と通知書テンプレは決算賞与の要件3つ完全解説を参照してください。

📝 このセクションのポイント

- 決算賞与は「全員に・同時に・個別に」通知が絶対条件

- 退職予定者への通知漏れで全額否認の典型パターン

- 支給日在籍要件は決算賞与に限り外す運用が必要

失敗事例④節税商材の駆け込み購入でキャッシュ枯渇したD社

失敗事例④:節税商材駆け込み購入でキャッシュ枯渇

サービス業D社(資本金2,000万円・社員40名・月商1,500万円)は、3月決算で予想を大きく超える利益見込みが判明したため、決算月15日に節税代理店の提案に乗り、3,000万円のIoT機器商材を即時償却で駆け込み購入しました。法人税負担減約1,020万円を狙った投資判断でした。

結果:節税効果は計画通り発現しましたが、決算月時点の現預金5,000万円から3,000万円が即時流出し、残り2,000万円→翌期運転資金が月商の約1.3倍まで減少。月商の3倍(4,500万円)が運転資金の最低ラインとされる中、月商1ヶ月強しか残らない状態に陥りました。翌期に2,500万円の追加銀行借入を実行せざるを得ず、金利負担と借入依存度上昇という二重のダメージを受けました。

失敗の構造:「決算月に予想以上の利益が出た」というプレッシャーから、十分なキャッシュフロー検証なしに駆け込み購入を決定したことが原因です。節税効果1,020万円の獲得と引き換えに、運転資金枯渇+借入金利負担+借入依存度上昇というトータルでマイナスになる結果でした。

回避策:駆け込み投資の判断は決算3ヶ月前からの計画的な準備が王道です。決算月の利益見込みは2〜3ヶ月前に概ね固まるため、その段階で投資判断3軸(キャッシュ・税効果・運用負荷)を満たすかを検証します。決算月直前の駆け込み判断は、要件充足検証が浅くなりがちで失敗リスクが急上昇します。代替策として、決算賞与(未払計上で当期損金)や短期前払費用(家賃・保守料の年払)を組み合わせて節税効果を分散させる選択もあります。

📝 このセクションのポイント

- 決算月直前の駆け込み投資はキャッシュ枯渇リスク高い

- 運転資金は月商3倍の最低ラインを死守

- 決算3ヶ月前からの段階的準備が王道

失敗事例⑤法人保険の過度な損金算入で2024年改正により否認されたE社

失敗事例⑤:法人保険の通達改正で否認

建設業E社(資本金5,000万円・社員50名)は、2018年に節税目的で年額1,000万円の長期平準定期保険に加入し、当時の通達ルールに基づいて全額損金算入していました。社長退職金原資の確保と節税効果を同時に狙った設計でした。

結果:2019年の通達改正で「ピーク時返戻率に応じた資産計上区分」が導入され、保険料の40〜100%を資産計上することが必要になりました。2024年の追加改正でルールがさらに厳格化され、過去契約も含めて損金算入区分の見直しが必要になるケースが発生。E社は新ルール下での再計算で過去年度の損金算入過大額が判明し、修正申告と追徴税額が発生しました。

失敗の構造:2010年代後半まで「全額損金型法人保険」は中小企業の定番節税策でしたが、節税効果が大きすぎて課税の公平性を損なうとして金融庁・国税庁が連携してルール改正に動きました。2019年改正で大部分の全額損金型が廃止され、2024年追加改正でさらに引き締められました。「過去の慣行に沿った節税が将来改正で否認される」典型パターンで、長期スパンの節税策では特に注意が必要です。

回避策:法人保険を節税策として使う場合は、①最新の通達ルールを必ず確認、②商品設計が課税公平性の観点で持続可能か検証、③単一商品に依存せず複数の節税策を組み合わせることが王道です。詳細は法人保険の節税ルール2026年版で解説しています。一次情報は国税庁の通達と金融庁の保険商品監督方針で確認できます。

📝 このセクションのポイント

- 法人保険は2019・2024年通達改正で全額損金型廃止

- 過去契約も新ルール下での損金算入見直しが発生

- 単一商品依存せず複数節税策の組み合わせが王道

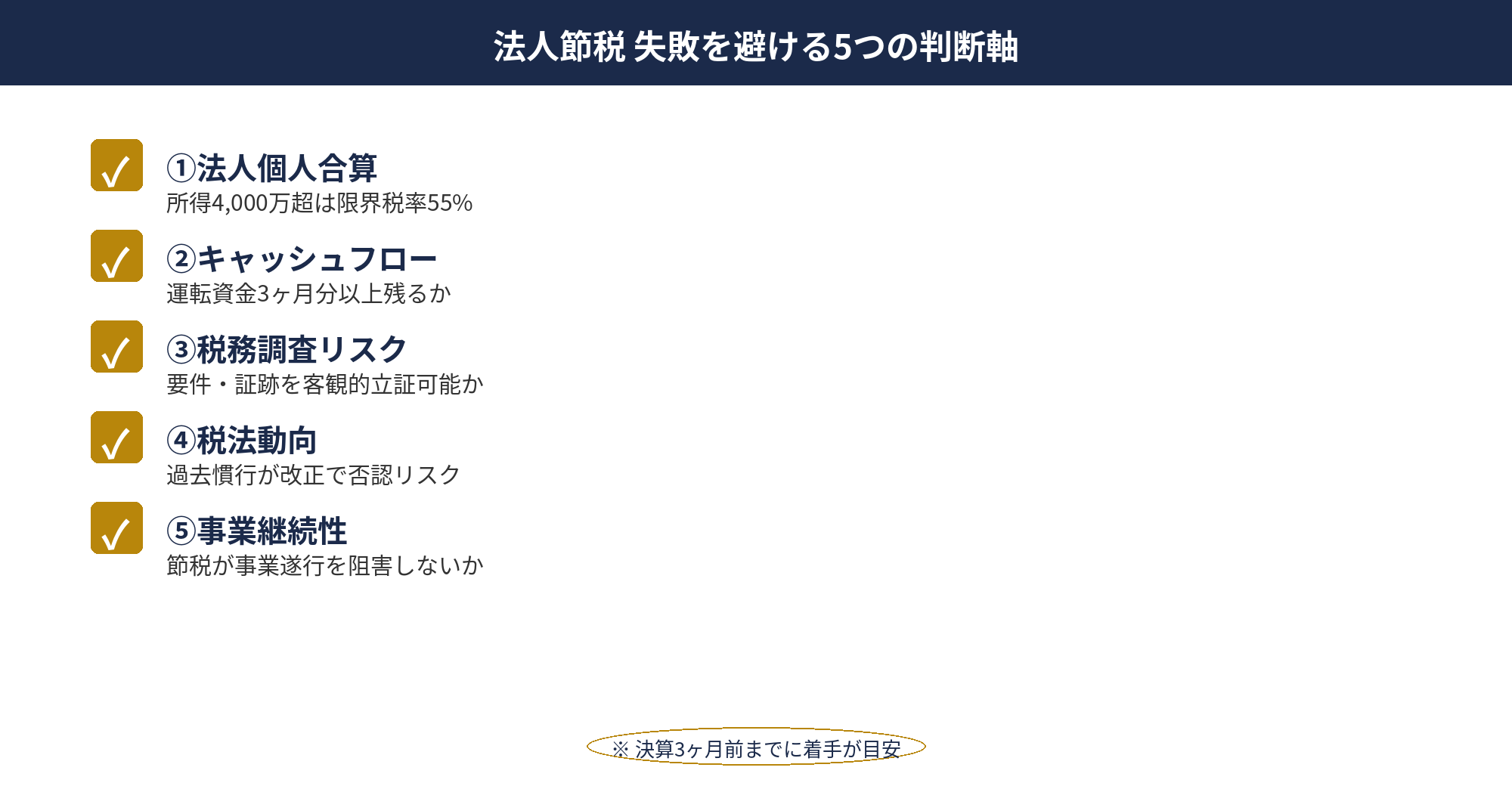

法人節税 失敗を避ける5つの判断軸

法人節税 失敗を避けるための判断軸を5つに整理します。すべての軸で「問題ない」と判定された設計だけを実行するのが王道です。

①法人個人合算の税負担:法人税減少額と個人税・社保増加額を統合してシミュレーション。個人課税所得が4,000万円を超えるゾーンでは限界税率55%超となり、過大な役員報酬引き上げは家計手取り減少につながります。

②キャッシュフロー:投資後の運転資金が月商の3倍以上残るか、設備投資の保守・運用コストが年間でいくら発生するかを試算。節税効果と現金流出のバランスで判断します。

③税務調査リスク:節税策の要件(決算賞与の3要件、即時償却の認定要件、役員退職金の適正額など)が客観的に立証可能か。書面・契約書・社内承認資料の証跡が揃っているかを確認します。

④税法動向:過去の慣行が改正で否認されるリスクを見極める。法人保険・名義変更プラン・節税スキームは過去10年で複数回大型改正があり、「過去にOKだった節税は将来も使える」とは限りません。

⑤事業継続性:節税策が事業遂行を阻害しないか。設備投資が稼働率不足で赤字化、駆け込み購入で運転資金枯渇など、節税のために事業を傷つけることが起きていないかを点検します。

これら5軸はチェックリスト形式で社内検討に組み込むのが実務的です。決算3ヶ月前からの判断会議で5軸を順番に確認し、いずれかで赤信号が出たら見送りまたは設計変更とする運用が、失敗を避ける最も確実な方法です。

📝 このセクションのポイント

- 法人個人合算・キャッシュ・調査リスク・税法動向・事業継続の5軸

- 全軸で問題ない設計だけを実行

- 決算3ヶ月前の判断会議で5軸を検証

正しい法人節税の進め方|決算3ヶ月前からの段階的設計

正しい法人節税は、決算3ヶ月前からの段階的設計が王道です。決算月単独で実行しようとすると、要件充足の検証や契約調整が間に合わず、失敗事例で見たような事故につながります。

3ヶ月前(M-3):上半期実績と下半期予算から年間利益見込みを確認。節税策の選択肢(決算賞与・即時償却・短期前払費用・役員退職金・繰越欠損金活用など)をリストアップし、自社の利益規模・キャッシュフロー・事業フェーズに合うものを絞り込みます。

2ヶ月前(M-2):選定した節税策について、5軸検証(法人個人合算・キャッシュ・調査リスク・税法動向・事業継続性)を実施。顧問税理士・節税代理店と連携して、要件充足と適用判定を進めます。

1ヶ月前(M-1):契約締結・社内承認・要件整備。決算賞与なら通知書テンプレと支給日在籍要件の運用整理、即時償却なら経営強化税制の認定取得、短期前払費用なら年払契約への変更覚書、を進めます。

決算月(M):実行フェーズ。決算賞与の通知・支給、設備の事業供用、前払家賃の振込完了、役員退職金の株主総会決議など、要件を満たす形で完了させます。社内承認資料・銀行振込明細・契約書を5点セットで保管します。

決算後(M+1〜M+2):法人税申告書での適用記載、別表七(繰越欠損金)・別表六(税額控除)等の整備。Notion等のプロジェクト管理ツールで実行記録を残し、翌期以降のレビュー材料とします。決算月チェックリストと組み合わせて、月次進捗を確認しながら進めるのが王道です。最新動向は国税庁:法人税のあらまし PDFと税理士ドットコム:法人の決算対策で確認できます。

📝 このセクションのポイント

- 決算3ヶ月前から段階的設計が王道

- 5軸検証→契約調整→決算月内完了→申告書整備の流れ

- 顧問税理士・代理店との連携で論点漏れを防ぐ

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人節税 失敗の根本原因は「節税自体が目的化してしまう」ことです。

過大な役員報酬で家計手取り減少、即時償却した設備が稼働率不足で赤字化、決算賞与の通知ミスで全額否認、節税商材駆け込みでキャッシュ枯渇、法人保険の改正で過去契約が否認、という5つの典型パターンを避けるには、法人個人合算・キャッシュフロー・税務調査リスク・税法動向・事業継続性の5軸で判断することが王道です。決算3ヶ月前から段階的に設計し、顧問税理士・節税代理店と連携して要件充足を検証することで、節税効果と事業継続性を両立できます。

📎 合わせて読みたい

法人節税 失敗を回避する設計を無料相談で整理しませんか

法人節税の失敗は、節税効果だけで判断した結果起こることが多いです。

アセットサポートでは800社超の支援実績をもとに、5軸検証(法人個人合算・キャッシュ・調査リスク・税法動向・事業継続性)と決算3ヶ月前からの段階的設計を無料でサポートしています。

失敗事例から学んで、確実な節税設計を進めましょう。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。